ความเป็นไปได้ของการปรับลดอัตราอีกครั้ง

เมื่อเข้าสู่ปี 2566 ในบริบทที่อัตราดอกเบี้ยเงินฝากปรับเพิ่มขึ้นอย่างรวดเร็วและตลาดทุนและอสังหาริมทรัพย์ตึงตัว อัตราการเติบโตของผลกำไรของอุตสาหกรรมการธนาคารคาดว่าจะชะลอตัวลงในปี 2566 เมื่อเทียบกับฐานสูงในปี 2565 เนื่องมาจากแรงกดดันต่ออัตรากำไรสุทธิจากดอกเบี้ย (NIM) และคุณภาพสินทรัพย์ในระยะกลาง

ดังนั้น ในฟอรั่ม DINSGHTS เรื่อง “Banking Industry Outlook 2023” ผู้เชี่ยวชาญจาก VNDirect Securities กล่าวว่า ในปี 2023 การเติบโตของสินเชื่อจะชะลอตัวลงและแตะระดับประมาณ 12% ในปี 2023 โดยความต้องการสินเชื่ออ่อนตัวลง เนื่องจากธุรกิจจำกัดการขยายตัวของธุรกิจจากความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจและการบริโภคที่ซบเซา

ในขณะเดียวกัน นาย Pham Thien Quang ผู้อำนวยการบริษัท VNDirect Asset Management ให้ความเห็นว่าบริบทในปัจจุบันแสดงให้เห็นว่าธนาคารแห่งรัฐยังมีช่องทางในการลดอัตราดอกเบี้ยดำเนินงานอีกครั้ง นอกจากนี้ ธนาคารกลางเวียดนามอาจพิจารณาปรับลดอัตราดอกเบี้ยดำเนินงานเพิ่มเติม เช่น อัตราดอกเบี้ยการรีไฟแนนซ์ และเพดานอัตราดอกเบี้ยเงินฝากสำหรับระยะเวลาที่น้อยกว่า 6 เดือน ลง 50 จุดพื้นฐานในช่วงครึ่งหลังของปี 2566 และมีแนวโน้มสูงสุดในไตรมาสที่ 3 ของปี 2566

ภาพรวมของฟอรั่ม

ในเดือนมีนาคม พ.ศ. 2566 ธนาคารแห่งรัฐเวียดนามได้ลดอัตราดอกเบี้ยดำเนินงานสองครั้ง ซึ่งถือเป็นการพลิกกลับของนโยบายการเงินในประเทศ เนื่องจากมีความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะถดถอยมากขึ้น ตลาดจึงคาดการณ์ว่าเฟดจะหยุดปรับขึ้นอัตราดอกเบี้ยในการประชุมครั้งหน้าในเดือนมิถุนายน 2566 หากเกิดเหตุการณ์ดังกล่าวขึ้น แรงกดดันต่ออัตราแลกเปลี่ยนและอัตราดอกเบี้ยในประเทศจะยังคงลดลงต่อไป

นายกวางกล่าวว่า การธนาคารเป็นอุตสาหกรรมเสาหลักของเศรษฐกิจ ซึ่งมีลักษณะเป็นวัฏจักรสูงมาก ดังนั้น เมื่อวิเคราะห์แนวโน้มของอุตสาหกรรมการธนาคารจึงจำเป็นต้องพิจารณาถึงวัฏจักรเศรษฐกิจโลกด้วย

ปัจจุบันเศรษฐกิจหลายแห่งเผชิญกับความท้าทายต่างๆ รวมถึงแรงกดดันเงินเฟ้อที่ต่อเนื่อง และสภาวะการเงินและการเงินที่เข้มงวดยิ่งขึ้น อย่างไรก็ตาม วงจรทั่วโลกมีความสอดคล้องกันน้อยลง

จีนกำลังเร่งเศรษฐกิจท่ามกลางการเปิดประเทศอีกครั้งหลังโควิด ขณะที่สหรัฐฯ กำลังเข้าสู่ช่วงปลายของวงจรการเติบโต โดยมีความเป็นไปได้สูงที่แรงกดดันภาวะเศรษฐกิจถดถอยอาจเพิ่มขึ้นในปี 2566 เศรษฐกิจยุโรปยังคงดิ้นรนกับเงินเฟ้อที่สูง บังคับให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยต่อไป อัตราดอกเบี้ยที่สูงและสภาวะการเงินที่ตึงตัวส่งผลกระทบเชิงลบต่อการขยายธุรกิจและการใช้จ่ายของผู้บริโภค

แนวโน้มธนาคารสดใสช่วงสิ้นปี

ตามข้อมูลจาก TS. Can Van Luc สมาชิกสภาที่ปรึกษานโยบายการเงินและการเงินแห่งชาติ ระบุว่า เศรษฐกิจของเวียดนามชะลอตัวตั้งแต่ไตรมาสที่ 4 ของปี 2565 และเมื่อถึงไตรมาสแรกของปี 2566 ผลประกอบการยังถือว่าไม่ดีนัก

“สาเหตุมาจากการผลิตภาคอุตสาหกรรม เกษตรกรรม และบริการที่ยังคงเติบโตในอัตราที่ติดลบเช่นเดียวกับก่อนเกิดโรคระบาด ในขณะที่อุตสาหกรรมเหล่านี้ส่วนใหญ่ต้องพึ่งพาอุปสงค์ ผลิตภัณฑ์ส่งออกหลักของเวียดนามส่วนใหญ่ เช่น เสื้อผ้า รองเท้า ไม้ ฯลฯ ลดลง” นายลุคกล่าว

ต.ส. คาน ฟาน ลุค – สมาชิกสภาที่ปรึกษานโยบายการเงินและการเงินแห่งชาติ

นายลุคคาดการณ์ว่าเศรษฐกิจจะฟื้นตัวอย่างน้อยตั้งแต่ไตรมาสที่ 3 ปี 2566 เป็นต้นไป โดยเฉพาะการฟื้นตัวเริ่มตั้งแต่เดือนเมษายน หุ้นและอสังหาฯ ก็เริ่มฟื้นตัวเช่นกัน ด้วยเหตุนี้ รัฐบาลจึงได้ออกคำตัดสินใจสำคัญหลายๆ เรื่องในเวลาเดียวกันเพื่อ "ช่วยเหลือ" ตลาดอสังหาริมทรัพย์ โดยทั่วไปแล้วธนาคารแห่งรัฐเวียดนามได้ปรับอัตราดอกเบี้ยดำเนินงานสองครั้ง ซึ่งดูเหมือนว่าจะช่วยฟื้นความเชื่อมั่นของนักลงทุนในธุรกิจอสังหาริมทรัพย์ขึ้นมาได้บ้าง

หากพิจารณาโครงสร้างกำไรของอุตสาหกรรมธนาคาร นอกจากสินเชื่อและคุณภาพสินทรัพย์แล้ว ยังมีปัจจัยอื่นอีกหลายประการ คิดเป็นเพียง 20-25% แต่มีแนวโน้มพัฒนาไปในทางบวกอย่างมากในช่วงที่ผ่านมา นอกจากนี้ ธนาคารยังมีแหล่งเงินทุนจากการที่ไม่ต้องตั้งสำรองความเสี่ยงมากเกินไป เมื่ออัตราส่วนความคุ้มครองหนี้สูญโดยเฉลี่ยอยู่ที่เพียง 125% ซึ่งถือเป็น "เบาะแส" กำไรเชิงบวกสำหรับอุตสาหกรรม

ส่วนสัดส่วนสินเชื่ออสังหาฯ ของธนาคาร นายลุค ระบุว่า 68% เป็นสินเชื่อเพื่อที่อยู่อาศัย 21% เป็นสินเชื่อเพื่อการลงทุนอสังหาฯ ด้วยเหตุนี้ นายลุคจึงยืนยันว่าคุณภาพสินเชื่อด้านอสังหาริมทรัพย์ยังอยู่ภายใต้การควบคุม

นายเหงียน หวู่ ลอง ประธานกรรมการบริหาร บริษัทหลักทรัพย์ วีเอ็นไดเร็ค ประเมินว่าปัญหาจากตลาดอสังหาริมทรัพย์ยังคงเป็นความท้าทายครั้งใหญ่สำหรับแนวโน้มอุตสาหกรรมการธนาคาร เมื่อภาคส่วนนี้มีสัดส่วน 21% ของสินเชื่อของระบบภายในสิ้นปี 2565

อย่างไรก็ตาม หากเปรียบเทียบกับเศรษฐกิจที่พัฒนาแล้ว นี่ไม่ถือว่าเลวร้ายที่สุด นอกจากนี้ ระบบธนาคารยังมีรากฐานที่ดีมากจนสามารถฝ่าฟัน “พายุ” ของพันธบัตรขององค์กรได้

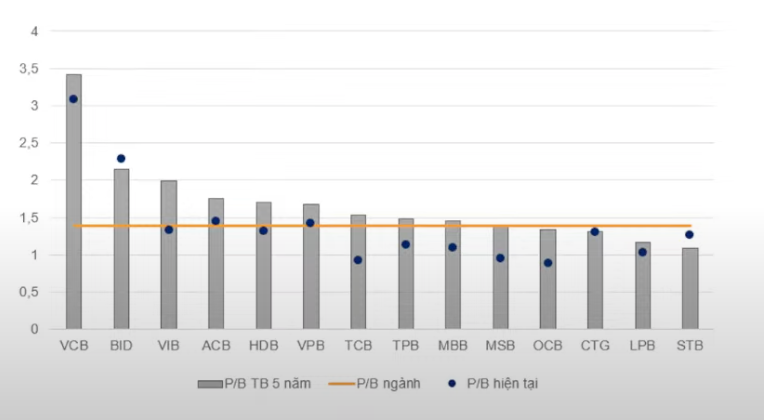

หุ้นธนาคารที่มีการประเมินมูลค่า P/B ที่ดีเหมาะสำหรับการลงทุนระยะยาว (ที่มา: VNDirect)

โดยทั่วไปตลาดอยู่ในสถานการณ์ที่ค่อนข้างมั่นคง คุณกวางแนะนำนักลงทุนที่สนใจหุ้นธนาคารควรเลือกลงทุนระยะยาว ในขณะเดียวกัน ก่อนที่จะลงทุน นักลงทุนจะต้องเรียนรู้เกี่ยวกับอุตสาหกรรมและรูปแบบธุรกิจของธนาคารที่พวกเขาจะลงทุนด้วย

ในเวลาเดียวกัน นักลงทุนควรค้นหาว่าธนาคารใดมีข้อได้เปรียบทางการแข่งขันในสาขาเฉพาะ ทีมผู้บริหารมีบุคลากรที่มีความสามารถเพียงพอที่จะเป็นผู้นำธนาคารหรือไม่ และการประเมินมูลค่าของธนาคารน่าดึงดูดใจหรือไม่

จนถึงขณะนี้ ในความเห็นของนาย Quang อุตสาหกรรมการธนาคารเหมาะสำหรับทั้งนักลงทุนระยะสั้นและนักลงทุนระยะ ยาว

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเรื่องการต่อต้านการลักลอบขนของ การฉ้อโกงการค้า และสินค้าลอกเลียนแบบ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

การแสดงความคิดเห็น (0)