1. แนวคิดและวัตถุประสงค์ของการประกันภัยรถจักรยานยนต์

ประกันภัยรถจักรยานยนต์ หรือที่เรียกอีกอย่างว่า ประกันภัยความรับผิดต่อบุคคลภายนอกภาคบังคับ (TNDS) ของเจ้าของรถยนต์ เป็นหนึ่งในประกันภัยที่สำคัญที่คุ้มครองสิทธิของผู้ที่ได้รับผลกระทบจากอุบัติเหตุจราจร ประกันภัยประเภทนี้รับประกันว่าเมื่อเกิดอุบัติเหตุ ผู้ขับขี่รถจักรยานยนต์จะมีฐานะทางการเงินเพียงพอที่จะชดเชยความเสียหายต่อทรัพย์สินและการบาดเจ็บของผู้ประสบภัย

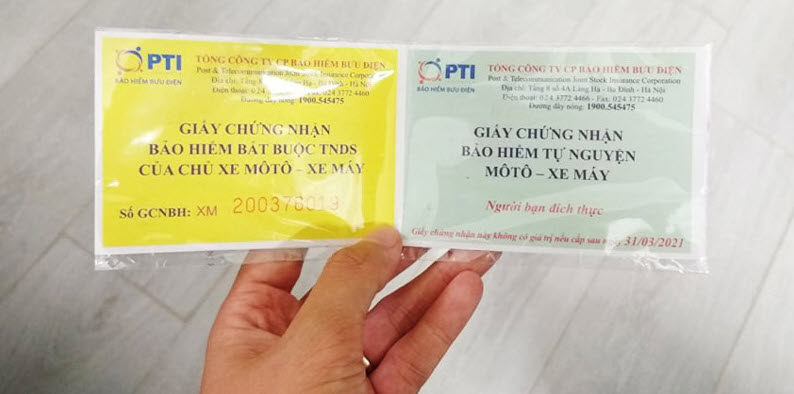

ภาพประกอบ

วัตถุประสงค์หลักของการประกันภัย TNDS คือการปกป้องผลประโยชน์ของบุคคลภายนอกด้วยการให้ค่าชดเชยที่สมเหตุสมผลสำหรับความเสียหายที่เกิดขึ้น ช่วยลดภาระทางการเงินของฝ่ายที่เกี่ยวข้อง ขณะเดียวกันก็มั่นใจได้ว่าผลกระทบจากอุบัติเหตุจราจรจะได้รับการเยียวยาอย่างยุติธรรมและมีประสิทธิภาพ

นอกจากนี้ ประกันภัยนี้ยังให้ประโยชน์แก่เจ้าของรถด้วย บริษัทประกันภัยจะชดเชยความเสียหายให้กับผู้ประสบภัยแทนเจ้าของรถ ช่วยให้พวกเขาหลีกเลี่ยงภาระทางการเงินจำนวนมากหากเกิดอุบัติเหตุ โดยเฉพาะอย่างยิ่ง ประกันภัยนี้จะจ่ายค่าเสียหายทั้งหมดที่เกี่ยวข้องกับร่างกายของผู้ประสบภัย โดยไม่คำนึงว่าใครเป็นฝ่ายผิด เพื่อให้มั่นใจว่าสิทธิของบุคคลที่สามจะได้รับการคุ้มครองอย่างเป็นธรรม

2. กฎหมายว่าด้วยประกันภัยรถจักรยานยนต์

ตามพระราชกฤษฎีกา 67/2023/ND-CP ประกันภัยรถจักรยานยนต์มี 2 ประเภท คือ ประกันภัยภาคบังคับ และประกันภัยภาคสมัครใจ

ประกันภัยรถจักรยานยนต์ภาคบังคับ หรือ TNDS เป็นประกันภัยประเภทหนึ่งที่เจ้าของรถจักรยานยนต์และรถจักรยานยนต์ทุกคนต้องเข้าร่วม ในกรณีที่เกิดอุบัติเหตุ ประกันภัยนี้จะไม่ชดเชยให้กับเจ้าของรถ แต่จะชดเชยเฉพาะความเสียหายที่เกิดขึ้นกับบุคคลที่สามเท่านั้น ถือเป็นมาตรการทางกฎหมายเพื่อปกป้องผลประโยชน์สาธารณะ รักษาความปลอดภัยบนท้องถนน และสังคม

การประกันภัยรถจักรยานยนต์ภาคสมัครใจไม่ใช่ข้อบังคับ แต่เจ้าของรถสามารถเข้าร่วมเพื่อรับความคุ้มครองเพิ่มเติมสำหรับทรัพย์สินและการบาดเจ็บของตนเองและผู้โดยสารในกรณีเกิดอุบัติเหตุ ไฟไหม้ หรือการโจรกรรม เบี้ยประกันภัยและค่าชดเชยของประกันภัยภาคสมัครใจจะตกลงกันตามสัญญาแต่ละฉบับระหว่างผู้เอาประกันภัยและบริษัทประกันภัย

สำหรับเบี้ยประกันภัยภาคบังคับ พระราชกฤษฎีกา 67/2023/ND-CP ระบุอย่างชัดเจนว่า สำหรับรถจักรยานยนต์ขนาดต่ำกว่า 50 ซีซี และรถจักรยานยนต์ไฟฟ้า เบี้ยประกันภัยอยู่ที่ 55,000 ดอง/ปี สำหรับรถจักรยานยนต์ขนาดมากกว่า 50 ซีซี เบี้ยประกันภัยอยู่ที่ 60,000 ดอง/ปี และสำหรับยานพาหนะพิเศษอื่นๆ เบี้ยประกันภัยอยู่ที่ 290,000 ดอง/ปี (ไม่รวมภาษีมูลค่าเพิ่ม) สำหรับประกันภัยภาคสมัครใจ เบี้ยประกันภัยไม่คงที่และขึ้นอยู่กับเนื้อหาของสัญญาระหว่างคู่สัญญา

3. ตลาดประกันภัยรถจักรยานยนต์และวิธีการซื้อประกันภัย

ปัจจุบัน ตลาดประกันภัยรถจักรยานยนต์ในเวียดนามมีความหลากหลายอย่างมาก โดยมีหน่วยงานที่มีชื่อเสียงหลายแห่งเข้าร่วม เช่น Bao Viet, MIC, PVI, BIC, PTI และ VNI ซึ่งทำให้ผู้บริโภคมีตัวเลือกมากมายในการซื้อประกันภัย

เจ้าของรถยนต์สามารถซื้อประกันภัยได้อย่างง่ายดายที่สำนักงานใหญ่ สาขา หรือผ่านตัวแทน ธนาคาร หรือแม้แต่ปั๊มน้ำมัน โดยเฉพาะอย่างยิ่ง การพัฒนาของเทคโนโลยีทำให้การซื้อประกันภัยออนไลน์ผ่านแอปพลิเคชันอย่าง Momo, Zalopay และ Viettelpay ได้รับความนิยมมากขึ้นเรื่อยๆ มอบความสะดวกสบายและประหยัดเวลาให้กับผู้ใช้

4. กฎหมายว่าด้วยการทำประกันภัยรถจักรยานยนต์

ผู้ขับขี่รถจักรยานยนต์ต้องมีใบรับรองความรับผิดทางแพ่งเมื่อเข้าร่วมกิจกรรมจราจร ตามพระราชกฤษฎีกา 100/2019/ND-CP (แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกา 123/2021/ND-CP) หากผู้ขับขี่ถูกตำรวจจราจรตรวจค้นและไม่มีประกันภัย ผู้ขับขี่จะถูกปรับตั้งแต่ 100,000 ถึง 200,000 ดอง ดังนั้น นอกจากการซื้อประกันภัยเพื่อปกป้องสิทธิ์ของตนเองแล้ว ผู้ขับขี่ยังต้องปฏิบัติตามกฎระเบียบเกี่ยวกับการมีประกันภัยเพื่อหลีกเลี่ยงการถูกปรับ

5. ข้อมูลการรักษาประกันภัยรถจักรยานยนต์ ปี 2567

ปัจจุบัน การประกันภัยความรับผิดต่อบุคคลภายนอกยังคงเป็นประกันภัยภาคบังคับภายใต้พระราชกฤษฎีกา 67/2023/ND-CP ซึ่งบังคับใช้กับรถยนต์ทุกคันที่ใช้งานในเวียดนาม ซึ่งหมายความว่าในปี 2567 การประกันภัยรถยนต์ภาคบังคับจะยังคงมีผลบังคับใช้ต่อไป นโยบายนี้สะท้อนให้เห็นถึงความพยายามของ รัฐบาล ในการปกป้องผลประโยชน์ของผู้มีส่วนได้ส่วนเสียในการจราจร ควบคู่ไปกับการสร้างหลักประกันความปลอดภัยและความเป็นธรรมให้กับผู้มีส่วนเกี่ยวข้องในการจราจรทุกคน

ที่มา: https://www.congluan.vn/nhung-quy-dinh-va-loi-ich-quan-trong-can-biet-ve-bao-hiem-xe-may-post313116.html

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)