ทนายความ เหงียน ฮว่าง ทินห์ จากสมาคมทนายความ ฮานอย ให้คำแนะนำเกี่ยวกับคำถามนี้ดังต่อไปนี้:

ตั้งแต่วันที่ 14 กุมภาพันธ์ 2569 เป็นต้นไป ระเบียบเกี่ยวกับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับบุคคลที่มีรายได้หลายแหล่งจะมีการเปลี่ยนแปลงอย่างเป็นทางการตามพระราชกฤษฎีกาเลขที่ 373/2025/ND-CP ดังนี้:

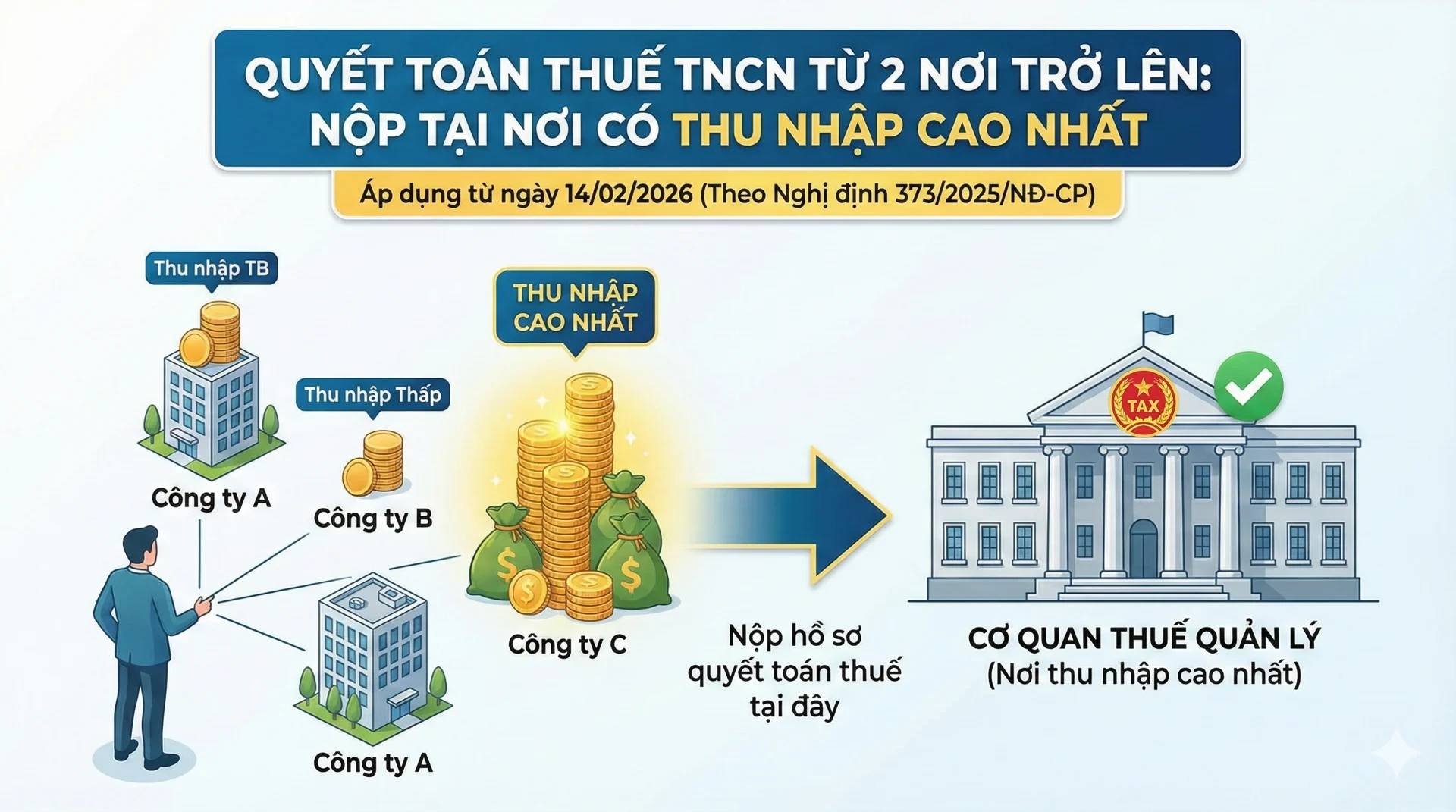

ตามที่ระบุไว้ในมาตรา 3 ของพระราชกฤษฎีกาเลขที่ 373/2025/ND-CP (มีผลบังคับใช้ตั้งแต่วันที่ 14 กุมภาพันธ์ 2026) ในกรณีของบุคคลธรรมดาที่ยื่นแบบแสดงรายการภาษีโดยตรง ซึ่งเป็นบุคคลธรรมดาที่มีถิ่นที่อยู่และมีรายได้จากเงินเดือนและค่าจ้างที่ต้องหักภาษี ณ ที่จ่ายจากสองแหล่งขึ้นไป จะต้องยื่นเอกสารแบบแสดงรายการภาษีไปยัง:

- หน่วยงานสรรพากรจะกำกับดูแลองค์กรที่จ่ายภาษีรายได้สูงสุดในแต่ละปีโดยตรง

- ในกรณีที่หน่วยงานสรรพากรที่กำกับดูแลองค์กรโดยตรง จะพิจารณาจากแหล่งรายได้ที่มีมูลค่าสูงสุด หากมีแหล่งรายได้ที่มีมูลค่าสูงสุดหลายแหล่งในรอบปี

ในขณะเดียวกัน พระราชกฤษฎีกาฉบับที่ 373/2025/ND-CP ยังได้เพิ่มข้อกำหนดต่อไปนี้: หากบุคคลใดส่งแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาฉบับสุดท้ายไม่ถูกต้องตามที่ระบุไว้ข้างต้น หน่วยงานสรรพากรที่ได้รับแบบแสดงรายการของบุคคลนั้นจะใช้ข้อมูลในฐานข้อมูลของหน่วยงานสรรพากรเพื่อส่งต่อแบบแสดงรายการไปยังหน่วยงานสรรพากรที่ดูแลองค์กรที่จ่ายเงินโดยตรง เพื่อดำเนินการคำนวณภาษีเงินได้บุคคลธรรมดาฉบับสุดท้ายตามกฎหมายต่อไป

ในขณะเดียวกัน ระเบียบเดิมในข้อ ข.2 วรรค 8 มาตรา 11 ของพระราชกฤษฎีกาเลขที่ 126/2020/ND-CP นั้นอิงตามว่าบุคคลนั้นได้ขอหักลดหย่อนส่วนบุคคลไปแล้วหรือไม่ และอิงตามสถานที่ทำงาน ดังนั้นสถานที่ยื่นแบบแสดงรายการภาษีจึงเป็นดังนี้:

- หน่วยงานสรรพากรจะดูแลโดยตรงองค์กรหรือบุคคลที่จ่ายเงินรายได้ซึ่งบุคคลนั้นได้ขอหักลดหย่อนภาษีส่วนบุคคล

- หน่วยงานสรรพากรจะดูแลองค์กรหรือบุคคลที่จ่ายเงินเดือนครั้งสุดท้าย: บุคคลที่เปลี่ยนสถานที่ทำงานและองค์กรหรือบุคคลที่จ่ายเงินเดือนครั้งสุดท้ายได้ยื่นขอหักลดหย่อนภาษีส่วนบุคคล

- หน่วยงานด้านภาษีในเขตที่บุคคลนั้นอาศัยอยู่:

บุคคลที่เปลี่ยนสถานที่ทำงานและเปลี่ยนงานจากองค์กรที่ตนได้รับเงินเดือนครั้งสุดท้าย ไม่สามารถขอหักลดหย่อนภาษีส่วนบุคคลได้

บุคคลดังกล่าวไม่ได้ยื่นขอหักลดหย่อนภาษีส่วนบุคคลสำหรับตนเองจากองค์กรหรือบุคคลใด ๆ ที่จ่ายเงินเดือนให้

บุคคลที่พำนักอยู่ในเวียดนามซึ่งไม่มีสัญญาจ้างงาน หรือมีสัญญาจ้างงานที่มีระยะเวลาน้อยกว่า 3 เดือน หรือมีสัญญาบริการที่มีรายได้จากสถานที่หนึ่งแห่งขึ้นไปซึ่งมีการหักภาษี 10% แล้ว

บุคคลที่พำนักอยู่ในประเทศเวียดนามซึ่งได้รับรายได้จากเงินเดือนและค่าจ้างจากสถานที่หนึ่งแห่งหรือมากกว่านั้นในระหว่างปี แต่ไม่ได้ทำงานให้กับองค์กรหรือบุคคลใดที่จ่ายเงินเดือน ณ เวลาที่ยื่นภาษี

ที่มา: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

![[ภาพ] งานเลี้ยงต้อนรับเลขาธิการและประธานโต ลัม และภรรยา ในโอกาสเยือนฟิลิปปินส์อย่างเป็นทางการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

การแสดงความคิดเห็น (0)