ตลาดหุ้นในสัปดาห์ที่ผ่านมา (22-26 กันยายน) ยังคงเคลื่อนไหวในกรอบแคบ และดัชนี VN-Index ทดสอบแนวรับ 1,600 จุดเป็นครั้งที่สามในเดือนนี้ สภาพคล่องลดลงแต่ไม่น่ากังวลมากนัก เพราะค่อนข้างเหมาะสมในภาวะตลาดผันผวน

แม้ว่าคาดว่าแนวโน้มด้านข้างจะยังคงดำเนินต่อไป แต่ตลาดในสัปดาห์ใหม่นี้อาจน่าตื่นเต้นมากขึ้นเมื่อความรู้สึกดีขึ้นจากข้อมูลเกี่ยวกับการอัพเกรดหรือผลประกอบการทางธุรกิจไตรมาสที่สามที่จะเกิดขึ้น

ตลาดหุ้นทั่วโลกมีความผันผวนในสัปดาห์ที่ผ่านมา แม้ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยเป็นครั้งแรกในปีนี้ก็ตาม ความเชื่อมั่นของนักลงทุนก็เพิ่มความระมัดระวังมากขึ้น เนื่องจากนักลงทุนกำลังรอข้อมูล เศรษฐกิจมหภาค ที่จะประกาศออกมา

ในช่วงปลายสัปดาห์ ดัชนีตลาดหุ้นหลักของสหรัฐฯ ร่วงลงติดต่อกัน 3 วันจากระดับสูงสุดในประวัติศาสตร์ ส่งผลให้ดัชนีต่างๆ เช่น Nasdaq ลดลง -0.7%, S&P 500 ลดลง -0.3% และ Dow Jones ลดลง -0.2% เช่นกัน

ในทางกลับกัน หุ้นญี่ปุ่นที่มีดัชนี Nikkei 225 เพิ่มขึ้น +0.7% ในขณะที่ตลาดหุ้นจีนแผ่นดินใหญ่ที่มีดัชนี Shanghai เพิ่มขึ้น +0.2%

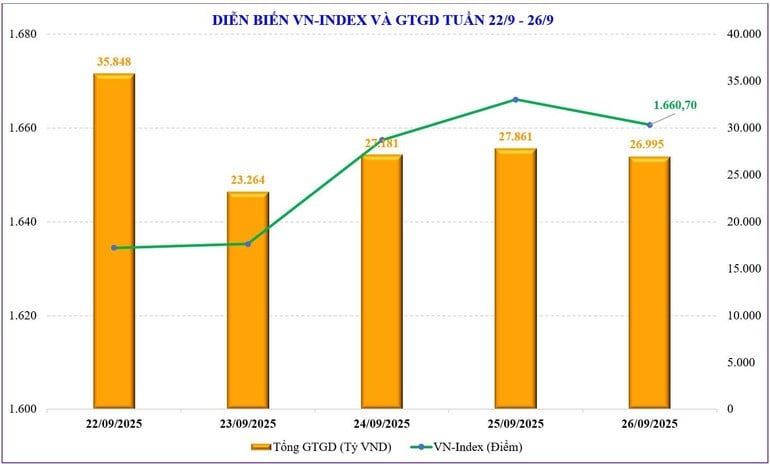

ตลาดหุ้นในประเทศในสัปดาห์ที่ผ่านมายังคงมีแนวโน้มเคลื่อนไหวด้านข้าง โดยความเชื่อมั่นและกระแสเงินสดยังคงระมัดระวัง ดัชนี VN ทดสอบแนวรับ 1,600 จุดสำเร็จเป็นครั้งที่สามในเดือนที่ผ่านมา ปิดตลาดที่ 1,660.7 จุด เพิ่มขึ้น 2.08 จุด (หรือ 0.13%) จากสัปดาห์ก่อนหน้า หุ้นกลุ่ม VN30 ลดลง -0.37% เป็นสัปดาห์ที่สองติดต่อกันที่ปรับตัวลดลง สู่ระดับ 1,852.65 จุด ต่ำกว่าแนวต้านเดิมที่ระดับ 1,880 จุด

แรงกดดันต่อแนวโน้มขาลงจากหุ้นบลูชิพ โดยเฉพาะหุ้นกลุ่มธนาคาร ส่งผลให้กระแสเงินสดไหลเข้าสู่หุ้นขนาดเล็ก หุ้นขนาดกลางปรับตัวลดลงต่อเนื่อง 4 สัปดาห์ ขณะที่หุ้นขนาดเล็กยังคงมีแนวโน้มขาขึ้นต่อเนื่อง 2 สัปดาห์ และปรับตัวเพิ่มขึ้น 4/5 สัปดาห์ที่ผ่านมา

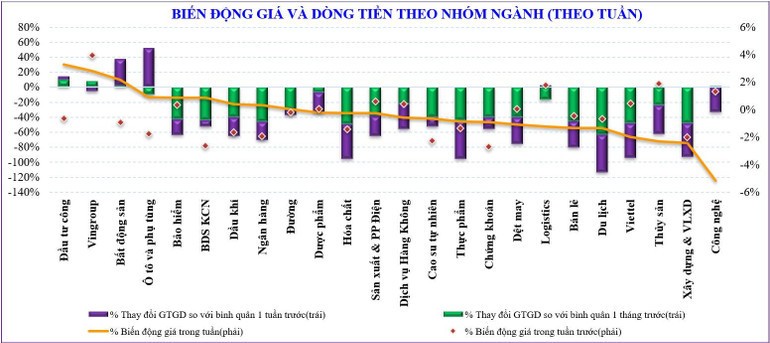

กลุ่มหุ้นที่ปรับตัวเพิ่มขึ้นแรงในตลาดสัปดาห์ที่ผ่านมา ได้แก่ การลงทุนภาครัฐ (+4.8%) อสังหาริมทรัพย์ (+2.5%) ประกันภัย (+1.5%)... ในทางกลับกัน กลุ่มหุ้นที่กดดันตลาด ได้แก่ เทคโนโลยี (-4.8%) อาหารทะเล (-2.2%) เวียดเทล (-1.6%)...

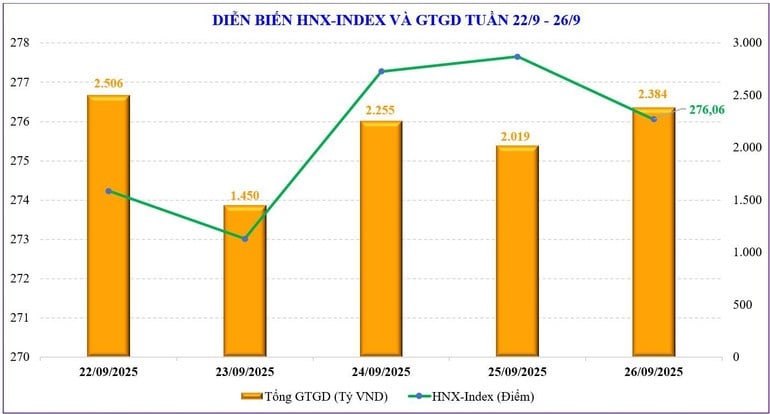

ในตลาดหลักทรัพย์ ฮานอย ดัชนี HNX ปิดตลาดที่ 276.06 จุด เพิ่มขึ้น 2 วัน และลดลง 3 วัน ปิดตลาดที่ 276.06 จุด ลดลง -0.18 จุด หรือ 0.07% เมื่อเทียบกับสัปดาห์ก่อนหน้า ส่วนดัชนี UPCoM ปิดตลาดที่ 110.75 จุด ลดลง -0.55 จุด หรือ 0.49%

สภาพคล่องในตลาดยังคงลดลงอย่างต่อเนื่องเมื่อเทียบกับสัปดาห์ก่อนหน้า โดยมูลค่าการซื้อขายรวมของตลาดอยู่ที่เพียง 31,920 พันล้านดองต่อเซสชัน ลดลง -17% เมื่อเทียบกับสัปดาห์ก่อนหน้า สภาพคล่องการจับคู่คำสั่งซื้อขายก็ลดลง -16.6% เหลือ 27,863 พันล้านดอง

กระแสเงินสดผันผวนตลอดสัปดาห์ หุ้นที่เคยแข็งแกร่งอย่างธนาคารและหลักทรัพย์ยังคงถูกเทขายอย่างต่อเนื่อง ในขณะเดียวกัน เงินไหลเข้าไปยังกลุ่มหุ้นขนาดกลางและขนาดเล็ก จึงไม่ส่งผลดีต่อดัชนีโดยรวม

นักลงทุนต่างชาติยังคงขายสุทธิต่อเนื่องเป็นสัปดาห์ที่ 10 โดยขายสุทธิ 7,700 พันล้านดอง ส่งผลให้ยอดขายสุทธิสะสมตั้งแต่ต้นปีอยู่ที่ -102,559 พันล้านดอง สัปดาห์ที่แล้ว นักลงทุนต่างชาติซื้อสุทธิ CII (+22 พันล้านดอง), BID (+201 พันล้านดอง), BSR (+129 พันล้านดอง) ขณะที่ขายสุทธิ FPT (-1,039 พันล้านดอง), VHM (-959 พันล้านดอง), SSI (-782 พันล้านดอง)...

| สัปดาห์ที่แล้ว บริษัทหลักทรัพย์ในกลุ่มซื้อขายเองมีการซื้อสุทธิหุ้น เช่น GEE (+593 พันล้านดอง), TCB (+58 พันล้านดอง), ACB (+41 พันล้านดอง)...; ขณะที่มีการขายสุทธิหุ้นอื่นๆ เช่น VPB (-332 พันล้านดอง), FPT (-156 พันล้านดอง), HPG (-95 พันล้านดอง)... | |

สภาพคล่องลดลงแต่ยังน่ากังวลหรือไม่?

ตลาดหุ้นไทยได้ทดสอบแนวรับ 1,600 จุดอย่างเป็นทางการแล้ว โดยได้รับแรงหนุนจาก VIC ตลาดยังคงมีเสถียรภาพค่อนข้างดี แม้ว่าปัจจัยสนับสนุนจะอ่อนตัวลงอย่างมาก และแรงขายทำกำไรระยะสั้นยังคงมีอยู่สูง เมื่อดัชนี VN-Index ทดสอบแนวรับนี้ได้สำเร็จ คาดว่าตลาดจะกลับสู่จุดสูงสุดที่ 1,700 จุด

อย่างไรก็ตาม การปรับตัวเพิ่มขึ้นน่าจะจำกัดอยู่ เนื่องจากแนวโน้มหลักยังคงเป็นไปในทิศทางด้านข้าง ตลาดยังคงต้องรอข้อมูลที่แข็งแกร่งขึ้นเพื่อสร้างโมเมนตัมเพื่อทะลุโซน 1,700 จุด ปัจจุบัน ข้อมูลต่างๆ อาจแข็งแกร่งขึ้นในสัปดาห์หน้า เช่น ข้อมูลอย่างเป็นทางการเกี่ยวกับการปรับฐาน หรือผลประกอบการไตรมาสที่สามที่ทยอยประกาศออกมา

สิ่งที่น่ากังวลยิ่งกว่าตอนนี้คือสภาพคล่อง มูลค่าธุรกรรมลดลงอย่างมาก โดยมูลค่ารวมที่จับคู่กันอยู่ที่ประมาณ 27,000 พันล้านดองต่อเซสชัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ต้นเดือนกรกฎาคม เมื่อเทียบกับจุดสูงสุดในช่วงปลายเดือนสิงหาคม มูลค่าธุรกรรมลดลงครึ่งหนึ่ง

อย่างไรก็ตาม การลดลงของกระแสเงินสดในภาวะตลาดผันผวนเป็นเวลานานนั้นเป็นเรื่องที่เข้าใจได้เช่นกัน แนวโน้มการสะสมนั้นชัดเจนมาก ดังนั้นเงินจึงไม่ได้ไหลเข้ากลุ่มบลูชิพมากนัก แต่มักจะหมุนเวียนไปยังกลุ่มขนาดเล็กและขนาดกลาง หรือมองหาโอกาสเพียงครั้งเดียว จากมุมมองหนึ่ง เงินที่หดตัวลงยังแสดงให้เห็นถึงอุปทานที่จำกัด หรือกล่าวอีกนัยหนึ่งคือ นักลงทุนจำนวนมากเลือกที่จะถือไว้และรอ

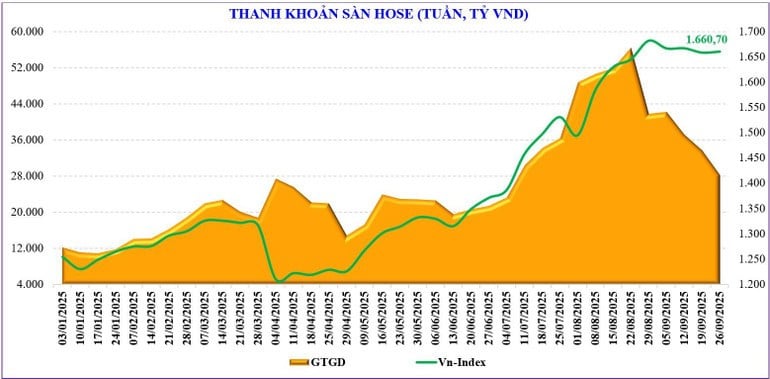

สถิติแสดงให้เห็นว่าสภาพคล่องตั้งแต่ต้นเดือนกันยายนเพิ่มขึ้น +115% เมื่อเทียบกับช่วงเวลาเดียวกัน แต่ลดลง -31% เมื่อเทียบกับเดือนสิงหาคม อยู่ที่ 38,158 พันล้านดอง นับตั้งแต่ต้นปี สภาพคล่องรวมของตลาดอยู่ที่ 28,800 พันล้านดอง เพิ่มขึ้น +36.7% เมื่อเทียบกับค่าเฉลี่ยในปี 2567 และเพิ่มขึ้น +27.8% เมื่อเทียบกับช่วงเวลาเดียวกัน

ในทางกลับกัน ในช่วงสัปดาห์สุดท้ายของเดือนกันยายน ตลาดมักจะค่อนข้างสงบตามฤดูกาล เข้าสู่ช่วงข้อมูลข่าวสาร ปัจจุบัน ดัชนี VN ก็แสดงให้เห็นอย่างชัดเจนเช่นกัน

ในทางเทคนิค ตลาดยังคงคาดการณ์ว่าจะยังคงเคลื่อนไหวในกรอบแคบๆ ต่อไปในระยะสั้น อยู่ในช่วง 1,600-1,700 จุด ตลาดอาจจำเป็นต้องมีความผันผวนที่รุนแรงขึ้นอีกสักระยะหนึ่งเพื่อสร้างอารมณ์และปรับตัวขึ้น ตลาดจำเป็นต้องได้รับแรงหนุนจากกระแสเงินสดอีกครั้ง รวมถึงกลุ่มหุ้นชั้นนำบางกลุ่ม อย่างไรก็ตาม นี่เป็นเพียงการคาดการณ์ทางเทคนิคเท่านั้น จิตวิทยาของการคาดการณ์ข้อมูลเชิงบวกก็อาจเกิดขึ้นได้เช่นกัน ดังนั้นจึงเป็นไปได้ว่าจิตวิทยาเชิงบวกสามารถผลักดันให้กระแสเงินสดไหลเข้าได้อย่างแข็งแกร่งยิ่งขึ้น ตลาดอาจปรับตัวขึ้นอีกครั้งหลังจากเคลื่อนไหวในกรอบแคบๆ เป็นเวลา 3 สัปดาห์

ที่มา: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[ภาพ] พิธีเปิดประชุมสมัชชาใหญ่พรรคทหาร ครั้งที่ 12 สมัย 2568-2573 อย่างสมเกียรติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/2cd383b3130d41a1a4b5ace0d5eb989d)

![[ภาพ] การประชุมใหญ่คณะกรรมการพรรคจังหวัดฟู้เถาะ ครั้งที่ 1 วาระปี 2568-2573](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

![[ภาพถ่าย] ประธานาธิบดีเลืองเกวงต้อนรับประธานรัฐสภาคิวบา เอสเตบัน ลาโซ เอร์นันเดซ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

![[ภาพถ่าย] ภาพพาโนรามาของสะพานแขวน ซึ่งเป็นจุดคอขวดสุดท้ายของทางด่วนเบิ่นลุค-ลองแถ่ง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[ภาพ] เลขาธิการโต ลัม เลขาธิการคณะกรรมาธิการทหารกลาง เข้าร่วมการประชุมสมัชชาใหญ่พรรคครั้งที่ 12 กองทัพบก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/9b63aaa37ddb472ead84e3870a8ae825)

การแสดงความคิดเห็น (0)