|

| สินเชื่อธนาคารได้รับการจัดวางอย่างเหมาะสมไปยังพื้นที่ที่มีความสำคัญ มีส่วนช่วยส่งเสริมการผลิต สร้างงาน และการเติบโตทาง เศรษฐกิจ ที่ยั่งยืนของจังหวัดเป็นอย่างมาก |

ด้วยทิศทางที่เข้มแข็งของธนาคารแห่งรัฐเวียดนามภาคที่ 5 และความพยายามของสถาบันสินเชื่อในท้องถิ่น กระแสสินเชื่อของธนาคารใน ไทเหงียน จึงถูกจัดสรรไปยังพื้นที่สำคัญอย่างเหมาะสม จึงมีส่วนช่วยส่งเสริมการผลิต ธุรกิจ การสร้างงานให้กับคนงาน และการเติบโตทางเศรษฐกิจอย่างยั่งยืนของจังหวัดได้อย่างมาก

|

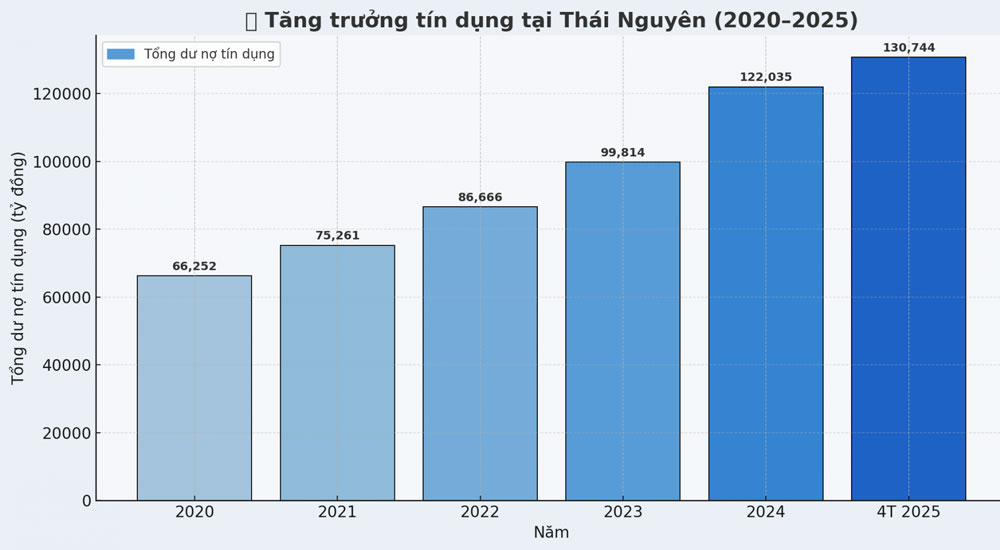

| ตารางการเจริญเติบโตของสินเชื่อของไทยเหงียน ในช่วงปี 2020-2025 |

ตามข้อมูลของธนาคารแห่งรัฐเวียดนาม (SBV) ภูมิภาค V ณ สิ้นเดือนเมษายน 2568 ยอดคงค้างสินเชื่อรวมของจังหวัด Thai Nguyen อยู่ที่ 130,744 พันล้านดอง เพิ่มขึ้น 7.14% เมื่อเทียบกับสิ้นปี 2567 ซึ่งเป็นอัตราการเติบโตในเชิงบวกในบริบทที่เศรษฐกิจยังคงอยู่ภายใต้แรงกดดันจากเงินเฟ้อ อัตราการแลกเปลี่ยนที่ผันผวน ต้นทุนปัจจัยการผลิตที่สูง และตลาดส่งออกที่เผชิญปัญหาต่างๆ มากมายและกำลังแคบลง

|

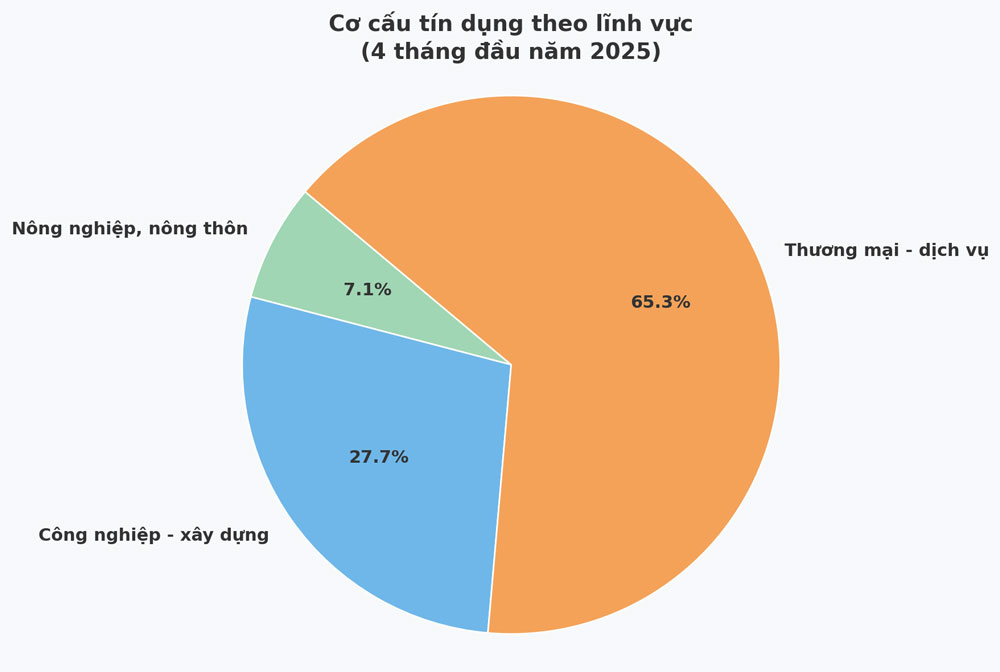

กระแสสินเชื่อมุ่งเป้าไปที่การผลิต ธุรกิจ และภาคส่วนสำคัญอย่างชัดเจน โดยภาคการค้าและบริการคิดเป็นสัดส่วนสูงสุด โดยมีมูลค่ากว่า 82,900 พันล้านดอง ภาคอุตสาหกรรมและการก่อสร้าง คิดเป็นสัดส่วนกว่า 35,000 พันล้านดอง ภาคเกษตรกรรมและพื้นที่ชนบทคิดเป็นสัดส่วนเกือบ 9,000 พันล้านดอง ตัวเลขเหล่านี้แสดงให้เห็นว่าสินเชื่อไม่เพียงแต่เพิ่มขึ้นในปริมาณ แต่ยังไปในทิศทางที่ถูกต้องอีกด้วย โดยสนับสนุนการปรับโครงสร้างเศรษฐกิจและปรับปรุงผลผลิตภายในประเทศ

ผลลัพธ์ข้างต้นเกิดขึ้นได้เนื่องมาจากการบริหารจัดการเชิงรุกและยืดหยุ่นของธนาคารแห่งรัฐเวียดนามภาค 5 และสถาบันสินเชื่อ 36 แห่งในพื้นที่ มีการนำโซลูชันแบบซิงโครนัสหลายชุดมาใช้ เช่น การเชื่อมโยงธนาคารและธุรกิจเป็นประจำ การลดขั้นตอนการบริหารงาน การสนับสนุนธุรกรรมออนไลน์ การลดอัตราดอกเบี้ยเงินกู้เพื่ออำนวยความสะดวกให้ภาคการผลิตและภาคธุรกิจเข้าถึงแหล่งเงินทุน...

ตั้งแต่ต้นปี ธนาคารพาณิชย์ต่างปรับลดอัตราดอกเบี้ยเงินฝากลงพร้อมๆ กัน พร้อมทั้งลดอัตราดอกเบี้ยเงินกู้สำหรับสินเชื่อใหม่เฉลี่ยปีละ 0.4% ถือเป็นปัจจัยสำคัญในการลดต้นทุนทางการเงินสำหรับธุรกิจ และส่งเสริมการลงทุนและการบริโภคภายในประเทศ

ในความเป็นจริงแล้ว ธนาคารไม่เพียงแต่ให้เงินทุน แต่ยังทำหน้าที่เป็นเพื่อนร่วมในกระบวนการฟื้นฟูและพัฒนาการผลิตอีกด้วย

นาย Duong Nhu Lam กรรมการบริษัท Gia Phong จำกัด (Pho Yen City) กล่าวว่า เมื่อต้นปีนี้ เราได้รับการสนับสนุนจาก BIDV สำหรับเงินกู้กว่า 20,000 ล้านดองเพื่อยกระดับสายการผลิตอิฐดิบ อัตราดอกเบี้ยลดลงอย่างมากเมื่อเทียบกับปีที่แล้ว โดยเฉพาะอย่างยิ่ง พนักงานธนาคารมีความใกล้ชิดกันมาก คอยให้คำแนะนำในสถานที่เพื่อกรอกเอกสาร ช่วยให้ธุรกิจประหยัดเวลาและต้นทุน ด้วยแหล่งเงินทุนนี้ ธุรกิจจึงมีเงื่อนไขในการคิดค้นเทคโนโลยี ปรับปรุงขีดความสามารถในการแข่งขัน และสร้างงานให้กับคนงานในท้องถิ่นหลายสิบคน

อย่างไรก็ตาม ไม่ใช่ทุกธุรกิจหรือสหกรณ์จะสามารถเข้าถึงเงินทุนได้ง่าย สถาบันสินเชื่อบางแห่งกล่าวว่าถึงแม้จะเต็มใจที่จะให้สินเชื่อ แต่อัตราการดูดซับเงินทุนของเศรษฐกิจยังคงจำกัดอยู่ ธุรกิจจำนวนมากกำลังประสบปัญหาในการผลิตสินค้า ราคาของวัตถุดิบและต้นทุนด้านโลจิสติกส์ที่สูง ในขณะที่การบริโภคยังไม่ฟื้นตัวอย่างแข็งแกร่ง

อุตสาหกรรมส่งออกบางประเภท โดยเฉพาะสิ่งทอและอิเล็กทรอนิกส์ ได้รับผลกระทบจากการที่สหรัฐฯ กำหนดภาษีใหม่กับสินค้านำเข้าบางรายการ ทำให้ธุรกิจต่างๆ ต้องคำนวณแผนการลงทุนใหม่

นอกจากจะเผชิญกับความยากลำบากจากตลาดแล้ว ธุรกิจขนาดเล็กและสหกรณ์จำนวนมากยังไม่ได้พัฒนาแผนธุรกิจที่มีความเป็นไปได้ ไม่ได้ปรับปรุงบันทึกทางการเงินให้ครบถ้วน หรือขาดหลักประกันในการกู้ยืมเงินทุน

นายเหงียน วัน ทอย ประธานสมาคมธุรกิจจังหวัดไทยเหงียน กล่าวว่านี่คือ “อุปสรรค” ทั่วไปในการเข้าถึงแหล่งเงินทุนสินเชื่อในปัจจุบัน “ธนาคารจำเป็นต้องมีกลไกที่ยืดหยุ่นมากขึ้น แต่ธุรกิจต่างๆ ก็ต้องมีความเป็นมืออาชีพมากขึ้นในการบริหารการเงิน โปร่งใสในกระแสเงินสด และกลยุทธ์การพัฒนา” นายทอยกล่าว

เมื่อเผชิญกับความเป็นจริงดังกล่าว ภาคการธนาคารได้ดำเนินการเชิงรุกเพื่อนำโซลูชันแบบซิงโครนัสจำนวนมากมาใช้ ในขณะเดียวกัน ภาคการธนาคารยังคงประสานงานอย่างใกล้ชิดกับรัฐบาล หน่วยงาน และสมาคมธุรกิจเพื่อแก้ไขปัญหาทางกฎหมายที่เกี่ยวข้องกับสินทรัพย์จำนองและการสมัครสินเชื่อ

ในทางกลับกัน สถาบันสินเชื่อบางแห่งได้ขยายแพ็คเกจสินเชื่อโดยไม่ต้องมีหลักประกัน โดยขึ้นอยู่กับความน่าเชื่อถือทางเครดิต กระแสเงินสด และแผนธุรกิจเฉพาะ

นอกจากนี้ อุตสาหกรรมการธนาคารยังส่งเสริมการประยุกต์ใช้เทคโนโลยี ปรับปรุงคุณภาพการให้บริการ และลดระยะเวลาในการประเมินและการจ่ายเงิน

|

| ในช่วงเดือนแรกของปี 2568 ทุนสินเชื่อธนาคาร “ไหล” เข้าสู่ภาคการค้าและบริการในจังหวัดอย่างแข็งแกร่ง (ภาพประกอบ) |

เพื่อให้แน่ใจว่าระบบมีความปลอดภัยและส่งเสริมประสิทธิภาพด้านสินเชื่อ SBV ภูมิภาค V ได้เสริมความแข็งแกร่งให้กับการติดตาม การตรวจสอบ และการเตือนล่วงหน้าเกี่ยวกับสัญญาณความเสี่ยงจากระยะไกล นอกจากนี้ กระแสเงินทุนยังได้รับการควบคุมอย่างเข้มงวดเพื่อหลีกเลี่ยงการไหลเข้าของเงินทุนในพื้นที่เก็งกำไรที่มีความเสี่ยง เช่น หลักทรัพย์ที่ไม่มีประสิทธิภาพและอสังหาริมทรัพย์

“การเติบโตของสินเชื่อไม่ใช่เรื่องดีเสมอไป แต่การเติบโตในทิศทางที่ถูกต้อง สนับสนุนวิชาที่ถูกต้อง และสร้างมูลค่าเพิ่มให้กับเศรษฐกิจถือเป็นสิ่งสำคัญ” นายเล กวาง ฮุย ผู้อำนวยการธนาคารแห่งรัฐเวียดนาม ภูมิภาค 5 กล่าวเน้นย้ำ

ในอนาคต ภาคการธนาคารของไทยเหงียนจะยังคงมุ่งเป้าไปที่ภาคส่วนที่มีพลวัตสูง เช่น อุตสาหกรรมการแปรรูปและการผลิต เทคโนโลยีขั้นสูง เกษตรกรรมสมัยใหม่ และการส่งออก โดยคาดว่าเป้าหมายการเติบโตของสินเชื่อในทั้งจังหวัดในปี 2568 จะสูงถึง 15% ซึ่งไม่ใช่แค่ตัวเลขเท่านั้น แต่ยังเป็นเป้าหมายที่เกี่ยวข้องกับคุณภาพการเติบโต การสร้างงาน และการปรับปรุงคุณภาพชีวิตของประชาชนอีกด้วย

ด้วยการมีส่วนร่วมอย่างแข็งขันของภาคธนาคารและความร่วมมือที่แข็งขันของชุมชนธุรกิจ กระแสเงินทุนจึงค่อยๆ เปิดกว้างและแพร่กระจายไปยัง "เส้นเลือด" ที่สำคัญที่สุดของเศรษฐกิจของไทเหงียน นี่คือแรงผลักดันสำคัญที่ทำให้จังหวัดบรรลุเป้าหมายการเติบโตของ GDP รักษาเสถียรภาพทางเศรษฐกิจและสังคม และพัฒนาอย่างยั่งยืนในปี 2568 และปีต่อๆ ไป

ที่มา: https://baothainguyen.vn/kinh-te/202506/วันธูก-ดิน-เต๋า-ดง-ลุค-ตัง-ตรุง-กินห์-เต-ac92d2f/

การแสดงความคิดเห็น (0)