เนื่องจากคาดการณ์ว่าราคาบ้านไม่น่าจะลดลง สมาคมนายหน้าอสังหาริมทรัพย์เวียดนามจึงยังคงเสนอให้เก็บภาษีจากบ้านหลังที่สองหรือบ้านที่ว่างเปล่าต่อไป

ข้อเสนอนี้ถูกเสนอโดยสมาคมนายหน้าอสังหาริมทรัพย์แห่งเวียดนาม (VARS) ท่ามกลางราคาอสังหาริมทรัพย์ที่เพิ่มสูงขึ้นอย่างต่อเนื่องโดยไม่มีทีท่าว่าจะลดลง โดยเฉพาะอย่างยิ่งในส่วนของอพาร์ทเมนต์

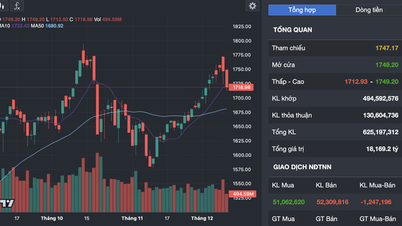

จากข้อมูลของ VARS ดัชนีราคาอพาร์ตเมนต์ใน ฮานอย และโฮจิมินห์ซิตี้ในไตรมาสที่สองเพิ่มขึ้น 58% และ 27% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 2019 ตลาดอพาร์ตเมนต์ระดับกลางเริ่มขาดแคลนมากขึ้น และกว่า 80% ของอพาร์ตเมนต์ใหม่ที่เปิดตัวในปีนี้มีราคามากกว่า 50 ล้านดงต่อตารางเมตร นอกจากนี้... โครงการอพาร์ทเม้นท์ใหม่ นอกจากนี้ ราคาขายยังอาจสูงถึงหลายหมื่นดอลลาร์สหรัฐต่อตารางเมตรอีกด้วย

ไม่เพียงแต่โครงการใหม่ๆ เท่านั้น แต่ราคาอพาร์ตเมนต์เก่าๆ ก็ยังคงสูงอยู่เช่นกัน อพาร์ตเมนต์หลายแห่งที่ใช้งานมานานหลายสิบปียังคงถูกโฆษณาขายในราคาที่สูงกว่าราคาขายเดิมถึง 2-3 เท่า นอกจากนี้ ส่วนของวิลล่า ทาวน์เฮาส์ และที่ดินเปล่าในเขตชานเมืองก็มีแนวโน้มราคาเพิ่มสูงขึ้นเช่นกัน เนื่องจากกลุ่มนักลงทุนบางกลุ่มสร้างอุปสงค์และอุปทานเทียมเพื่อหวังผลกำไร

นายเหงียน วัน ดินห์ ประธาน VARS กล่าวว่า ระบบกฎหมายในปัจจุบันขาดบทลงโทษที่จะควบคุมและป้องกันการเก็งกำไรและการกักตุนที่ดินเพื่อหวังผลกำไร ในขณะเดียวกัน การซื้อขายที่ไร้การควบคุมเป็นสาเหตุหลักของการพุ่งขึ้นของราคาที่ดินในหลายพื้นที่ นักเก็งกำไรซื้อที่ดินแล้วปล่อยทิ้งไว้ให้ว่างเปล่า รอให้ราคาขึ้น หรือสร้างความขาดแคลนเทียม เป็นเรื่องปกติ โดยมีเป้าหมายเพื่อ "ผลักดันราคาให้สูงขึ้นเพื่อผลกำไร"

นายดิงห์กล่าวว่า "การศึกษาเรื่องการเก็บภาษีอสังหาริมทรัพย์เป็นเรื่องเร่งด่วนเพื่อควบคุมตลาด เราไม่ควรละทิ้งนโยบายนี้เพียงเพราะดูเหมือนว่าจะยากต่อการนำไปปฏิบัติ"

ผู้เชี่ยวชาญเสนอแนวนโยบายภาษีอสังหาริมทรัพย์ที่ใช้กับสองกลุ่ม ได้แก่ ผู้ที่ซื้อบ้านหลังที่สองขึ้นไป และเจ้าของที่ละทิ้งทรัพย์สิน อัตราภาษีจะค่อยๆ เพิ่มขึ้นสำหรับธุรกรรมที่ผู้ขายเป็นเจ้าของมาเป็นระยะเวลาสั้นๆ

ตัวอย่างเช่น สิงคโปร์เรียกเก็บภาษี 16% เมื่อเจ้าของบ้านขายทรัพย์สินในปีแรกหลังการซื้อ ภาษีนี้จะลดลงเหลือ 12% ในปีที่สอง และ 8% ในปีที่สาม และจะไม่ต้องเสียภาษีนี้เมื่อขายหลังจากปีที่สี่ ในส่วนของผู้ซื้อ ตั้งแต่เดือนเมษายน 2566 ภาษีสำหรับทรัพย์สินหลังที่สองเพิ่มขึ้น 3% เป็น 20% และสำหรับทรัพย์สินหลังที่สามเพิ่มขึ้นเป็น 30% (จากเดิม 25%)

นอกจากนี้ VARS ยังเสนอว่าเจ้าของที่ดินที่ไม่พัฒนาโครงการใดๆ หลังจากได้รับที่ดินแล้ว ควรต้องเสียภาษีการละทิ้งที่ดินด้วย วิธีนี้ใช้ในเกาหลีใต้ โดยมีอัตราภาษี 5% และอัตราที่เพิ่มขึ้นเรื่อยๆ ตามจำนวนปีที่ที่ดินถูกปล่อยทิ้งร้าง ในทำนองเดียวกัน ฝรั่งเศสเก็บภาษีจากที่ดินว่างเปล่าในอัตรา 17% ของมูลค่าค่าเช่าในปีแรก และเพิ่มเป็นสองเท่า (34%) ในปีต่อๆ ไป

ตามที่ประธาน VARS กล่าว การควบคุมตลาดผ่านนโยบายภาษีอสังหาริมทรัพย์จะช่วยลดการเก็งกำไรและยับยั้งราคาอสังหาริมทรัพย์ที่พุ่งสูงขึ้น นโยบายนี้ยังส่งเสริมให้เจ้าของโครงการร้างปล่อยเช่าหรือขายโครงการเหล่านั้น ซึ่งจะเพิ่มอุปทานในตลาดอีกด้วย

ที่จริงแล้ว นี่ไม่ใช่ครั้งแรกที่มีการเสนอแนวทางในการเก็บภาษีบ้านหลังที่สองเพื่อลดราคาบ้าน เมื่อเจ็ดปีก่อน รัฐบาล เคยเสนอโครงการนำร่องเก็บภาษีบ้านหลังที่สองในเมืองโฮจิมินห์ แต่ไม่ได้รับการอนุมัติ เนื่องจากมีหลายเสียงคัดค้าน โดยหนึ่งในนั้นคือ การเสนอเก็บภาษีในตอนนั้นเร็วเกินไป

ในเดือนสิงหาคม 2566 ผู้มีสิทธิเลือกตั้งในนครโฮจิมินห์ยังคงเสนอให้เก็บภาษีบ้านหลังที่สองและเรียกเก็บภาษีที่ดินว่างเปล่าที่ไม่มีมูลค่าเพิ่มขึ้น กระทรวงการคลัง ระบุว่าได้ศึกษาและร่างกฎหมายภาษีที่ดิน ซึ่งคาดว่าจะบรรจุในวาระการประชุมสภานิติบัญญัติปี 2567 และเสนอต่อสภาแห่งชาติเพื่อพิจารณาในสมัยประชุมที่ 8 (ตุลาคม 2567) ปัจจุบัน ข้อเสนอเหล่านี้ยังคงอยู่ในขั้นตอนการร่าง

อย่างไรก็ตาม การใช้เครื่องมือทางภาษีเพื่อควบคุมตลาดนั้นเผชิญกับความท้าทายมากมาย นักเศรษฐศาสตร์ ดินห์ ตรอง ทินห์ กล่าวว่า เพื่อให้การใช้เครื่องมือทางภาษีมีประสิทธิภาพ หน่วยงานกำกับดูแลจำเป็นต้องส่งเสริมการพัฒนาและปรับปรุงฐานข้อมูลและข้อมูลเกี่ยวกับตลาดอสังหาริมทรัพย์ ซึ่งจะช่วยให้สามารถระบุทรัพย์สินหลังที่สอง หลังที่สาม และหลังต่อๆ ไปได้อย่างโปร่งใสและเปิดเผย รวมถึงมูลค่าของทรัพย์สินเหล่านั้นด้วย

นายเหงียน วัน ดินห์ ยังแนะนำให้ศึกษาอัตราภาษีอย่างละเอียดเพื่อหลีกเลี่ยงการซ้ำซ้อนและการเก็บภาษีซ้ำซ้อนที่อาจทำให้กำลังซื้อของประชาชน "หมดไป" ในขณะเดียวกัน คนร่ำรวยสามารถหลีกเลี่ยงภาษีได้โดยการโอนกรรมสิทธิ์ทรัพย์สินให้แก่ญาติ

ประธาน VARS กล่าวว่า "นโยบายทุกอย่างเมื่อเริ่มนำมาใช้ครั้งแรกย่อมเผชิญกับอุปสรรค สิ่งสำคัญคือต้องชั่งน้ำหนักข้อดีและข้อเสีย หลักการเดียวกันนี้ใช้ได้กับการเก็บภาษีอสังหาริมทรัพย์เช่นกัน และผลประโยชน์จะมากกว่าข้อเสีย"

แหล่งที่มา

![[วิดีโอ] ศิลปะการวาดภาพพื้นบ้านดงโฮได้รับการขึ้นทะเบียนโดยองค์การยูเนสโกในรายชื่อศิลปะที่ต้องการการอนุรักษ์อย่างเร่งด่วน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

การแสดงความคิดเห็น (0)