ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2568 หน่วยงานและท้องถิ่นในจังหวัดได้เริ่มเข้าถึงซอฟต์แวร์บัญชีทรัพย์สินสาธารณะทั่วไปของ กระทรวงการคลัง เพื่อดำเนินการบันทึกข้อมูลบัญชีทรัพย์สิน ด้วยการเตรียมการล่วงหน้าอย่างรอบคอบทั้งในด้านความรู้และทักษะวิชาชีพ ทำให้งานบัญชีทรัพย์สินในช่วงแรกดำเนินไปได้อย่างราบรื่น ไม่มีปัญหาหรืออุปสรรคใดๆ กรม สาขา และหน่วยงานท้องถิ่นต่างมุ่งมั่นที่จะดำเนินงานบัญชีทรัพย์สินทั่วไปอย่างรวดเร็วและถูกต้องแม่นยำ เพื่อให้มั่นใจว่าจังหวัดและรัฐบาลกลางได้ดำเนินการตามที่กำหนดไว้

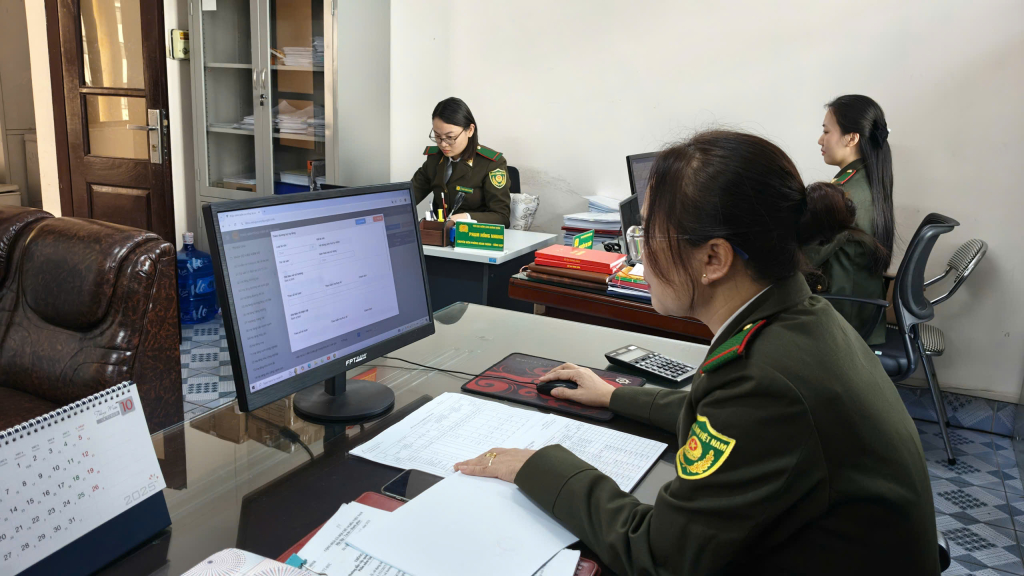

ที่กรมป่าไม้ (กรมวิชาการเกษตรและพัฒนาชนบทจังหวัด) การตรวจสอบ การตรวจนับ การแจ้งรายการ และการทำบัญชีทรัพย์สินสาธารณะเป็นภารกิจประจำของหน่วยงาน อย่างไรก็ตาม เมื่อเริ่มดำเนินการจัดทำบัญชีทรัพย์สินทั่วไปตามมติ คณะรัฐมนตรี ที่ 213/QD-TTg กรมป่าไม้ได้มุ่งเน้นการศึกษาและเผยแพร่กฎระเบียบใหม่นี้ไปยังหน่วยงานวิชาชีพต่างๆ อย่างละเอียดถี่ถ้วน โดยส่งเจ้าหน้าที่เข้ารับการฝึกอบรมทักษะการป้อนข้อมูล การประมวลผลข้อมูลบนตาราง การสังเคราะห์ข้อมูลบัญชีทรัพย์สิน และการรายงานบัญชีทรัพย์สินโดยตรง

นางสาวฟาน ถิ ถวี ผู้เชี่ยวชาญประจำกรมบริหารทั่วไป กรมป้องกันป่าไม้จังหวัดกว๋างนิญ ซึ่งเป็นเจ้าหน้าที่ผู้รับผิดชอบงานตรวจสอบบัญชีทรัพย์สินสาธารณะของหน่วยงานโดยตรง กล่าวว่า ในการดำเนินงานตรวจสอบบัญชีทรัพย์สินทั่วไปภายใต้การกำกับดูแลของกรมเกษตรและพัฒนาชนบท เจ้าหน้าที่ผู้ปฏิบัติงานโดยตรงได้เข้าร่วมหลักสูตรฝึกอบรมวิชาชีพที่จัดโดยกรมการคลัง ร่วมกับกระทรวงการคลัง นอกจากนี้ เจ้าหน้าที่ของหน่วยงานยังได้ฝึกปฏิบัติการตรวจสอบบัญชีทรัพย์สินในระบบ พร้อมทั้งตอบคำถามและคำแนะนำโดยตรงในการปรับปรุงซอฟต์แวร์ให้เหมาะสมกับคุณลักษณะเฉพาะของหน่วยงานก่อนเริ่มงานตรวจสอบบัญชีทรัพย์สินทั่วไปอย่างเป็นทางการ ตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นมา การป้อนข้อมูล การตรวจสอบความถูกต้อง การสังเคราะห์ข้อมูล และการรายงานผลการตรวจสอบบัญชีทรัพย์สิน เป็นไปอย่างราบรื่น ไม่มีปัญหาใดๆ เกิดขึ้น

เป็นที่ทราบกันดีว่า การจัดทำบัญชีทรัพย์สินสาธารณะและโครงสร้างพื้นฐานที่รัฐลงทุนและบริหารจัดการในหน่วยงาน องค์กร และหน่วยงานต่างๆ เป็นไปตามมติคณะรัฐมนตรีหมายเลข 213 ซึ่งมีประเด็นใหม่ๆ หลายประการ โดยเฉพาะอย่างยิ่ง บัญชีทรัพย์สินดังกล่าวจัดทำขึ้นสำหรับทรัพย์สินหลายประเภท เช่น สำนักงาน สิ่งอำนวยความสะดวกสาธารณะ (รวมถึงสิทธิการใช้ที่ดินสำหรับก่อสร้างสำนักงานและสิ่งอำนวยความสะดวกสาธารณะ) รถยนต์ สินทรัพย์ถาวรพิเศษ สินทรัพย์ถาวรอื่นๆ สินทรัพย์โครงสร้างพื้นฐานด้านคมนาคม (ทางรถไฟ ถนน การบิน ทางน้ำภายในประเทศ ทางทะเล) โครงสร้างพื้นฐานด้านน้ำสะอาด ระบบชลประทาน ตลาด คลัสเตอร์อุตสาหกรรม นิคมอุตสาหกรรม ฯลฯ ปริมาณทรัพย์สินที่ต้องจัดทำบัญชีมีจำนวนมาก มีตัวเลขและตารางจำนวนมาก จึงต้องใช้ความแม่นยำสูงมาก

กรมวิชาการเกษตรและพัฒนาชนบทของจังหวัด ซึ่งเป็นหนึ่งในหน่วยงานที่มีสินทรัพย์สาธารณะจำนวนมาก รวมถึงสินทรัพย์สาธารณะพิเศษหลายประเภท ได้พยายามดำเนินงานจัดทำบัญชีทรัพย์สินทั่วไปให้สอดคล้องกับแนวทางของจังหวัดและรัฐบาลกลาง โดยเฉพาะอย่างยิ่ง กรมฯ ให้ความสำคัญเป็นพิเศษกับการกำหนดตัวชี้วัด แบบฟอร์ม วิธีการรวบรวมผลการจัดทำบัญชีทรัพย์สิน และการรายงานผลการจัดทำบัญชีทรัพย์สินพิเศษบางประเภท เช่น สินทรัพย์โครงสร้างพื้นฐานด้านน้ำสะอาดในชนบท สินทรัพย์โครงสร้างพื้นฐานด้านชลประทาน และสินทรัพย์โครงสร้างพื้นฐานเพื่อรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น เขื่อนกั้นน้ำ ท่าเรือประมงที่อยู่ภายใต้การบริหารจัดการของจังหวัด...

นายหวู ดุย วัน รองอธิบดีกรมเกษตรและพัฒนาชนบท กล่าวว่า กรมเกษตรและพัฒนาชนบทได้ดำเนินการจัดทำบัญชีทรัพย์สินสาธารณะและโครงสร้างพื้นฐานที่รัฐลงทุนและบริหารจัดการโดยหน่วยงานต่างๆ อย่างรอบคอบและรวดเร็ว โดยปฏิบัติตามแนวทางของจังหวัดและคำแนะนำของกรมการคลังอย่างเคร่งครัด การดำเนินการจัดทำบัญชีทรัพย์สินสาธารณะอย่างรวดเร็วและแม่นยำ ช่วยให้กรมฯ เข้าใจสถานะปัจจุบันของทรัพย์สินสาธารณะ ทั้งในด้านปริมาณ มูลค่า โครงสร้าง และสถานะการใช้งานในปัจจุบัน เพื่อให้สามารถบริหารจัดการและใช้งานทรัพย์สินสาธารณะได้อย่างมีประสิทธิภาพต่อไปหลังจากที่กรมฯ ควบรวมกิจการภายใต้รูปแบบใหม่

ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2568 เป็นต้นไป หน่วยงานและท้องถิ่นทุกแห่งในจังหวัด ร่วมกับกรมวิชาการเกษตรและพัฒนาชนบทจังหวัด จะเริ่มบันทึกข้อมูล เปรียบเทียบ สรุป และรายงานผลการสำรวจทรัพย์สินสาธารณะที่หน่วยงานและท้องถิ่นต่างๆ บริหารจัดการและใช้งาน เจตนารมณ์ทั่วไปที่หน่วยงานและท้องถิ่นทุกแห่งต้องปฏิบัติให้ครบถ้วนในการปฏิบัติงานสำรวจทรัพย์สินทั่วไป คือ การดำเนินการอย่างรวดเร็ว ถูกต้องแม่นยำ และไม่ปล่อยให้ความล่าช้าส่งผลกระทบต่อความคืบหน้าในการดำเนินงานของหน่วยงานและหน่วยงานที่รับผิดชอบ

ภารกิจการจัดทำบัญชีทรัพย์สินสาธารณะทั่วไปตามมติคณะรัฐมนตรีหมายเลข 213 ของนายกรัฐมนตรี จะให้ตัวเลขทรัพย์สินสาธารณะที่มีอยู่ในปัจจุบันที่ครบถ้วนและถูกต้องที่สุด เพื่อจำแนกประเภททรัพย์สินและเป็นพื้นฐานสำหรับการปรับปรุงนโยบายและกฎหมายเกี่ยวกับการจัดการและการใช้ทรัพย์สินสาธารณะ โดยเฉพาะอย่างยิ่ง การจัดทำบัญชีทรัพย์สินสาธารณะทั่วไป จะเป็นแนวทางในการประยุกต์ใช้เทคโนโลยีสารสนเทศในการบริหารจัดการทรัพย์สิน ควบคู่ไปกับการพัฒนากลยุทธ์และแผนพัฒนาเศรษฐกิจและสังคม การให้ข้อมูลสำหรับการจัดทำรายงานทางการเงินของรัฐ การประหยัด และการแก้ไขปัญหาการสิ้นเปลือง ด้วยการเตรียมการอย่างรอบคอบและการดำเนินการอย่างสอดประสานและมุ่งเน้น กว๋างนิญมุ่งมั่นที่จะดำเนินงานจัดทำบัญชีทรัพย์สินสาธารณะทั่วไปให้สำเร็จตามกำหนดเวลาที่กำหนดไว้ในมติคณะรัฐมนตรีหมายเลข 213/QD-TTg ของนายกรัฐมนตรี และแผนเลขที่ 114/KH-UBND ของคณะกรรมการประชาชนจังหวัด

แหล่งที่มา

การแสดงความคิดเห็น (0)