ในขณะที่ประเทศต่างๆ เร่งดำเนินการไปสู่เป้าหมาย “สุทธิเป็นศูนย์” บริษัทจีนจะได้รับประโยชน์สูงสุด เนื่องจากพวกเขาครองห่วงโซ่อุปทานพลังงานสีเขียว

การคว้าโอกาสในการเปลี่ยนมาใช้พลังงานสีเขียวยังหมายถึงการที่ธุรกิจต่างๆ ต้องซื้อสินค้าจากจีนมากขึ้น ยกตัวอย่างเช่น บริษัทอย่างหัวเว่ยกำลังครองส่วนแบ่งตลาดอินเวอร์เตอร์ที่ใช้ในระบบพลังงานแสงอาทิตย์

"จุดบล็อก" ในเส้นทางสีเขียว

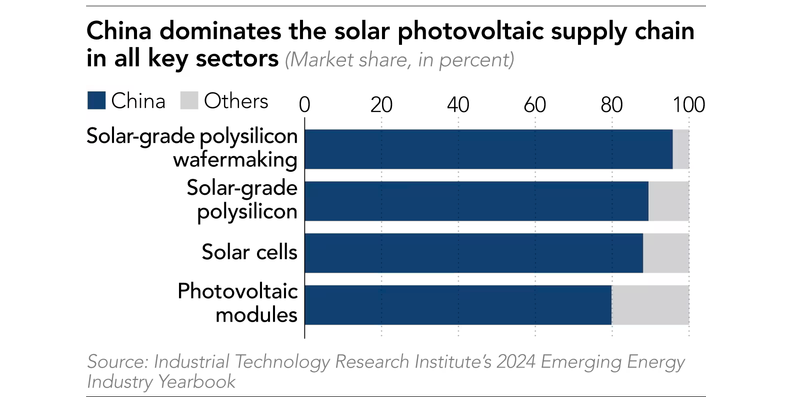

ตามสถาบันวิจัยเทคโนโลยีอุตสาหกรรมไต้หวัน (จีน) ระบุว่าปัจจุบันแผ่นดินใหญ่มีส่วนแบ่งการตลาดมากกว่า 90% ในส่วนสำคัญของห่วงโซ่อุปทาน ตั้งแต่โพลีซิลิคอนที่เป็นอินพุตไปจนถึงโมดูลพลังงานแสงอาทิตย์ในตอนท้าย

“จีนมีความเชี่ยวชาญด้านเทคโนโลยีพลังงานแสงอาทิตย์และห่วงโซ่อุปทาน พวกเขานำเสนอโอกาสด้านพลังงานสีเขียวที่ดีที่สุดในราคาที่ต่ำพอที่จะแข่งขันกับเชื้อเพลิงฟอสซิลได้” ผู้บริหารของ Solarest ผู้ให้บริการพลังงานหมุนเวียนรายใหญ่ที่สุดของมาเลเซียกล่าว

ความสามารถในการแข่งขันด้านต้นทุนดังกล่าวทำให้จีนกลายเป็นแกนหลักในแผนงานด้านพลังงานสีเขียวของหลายประเทศ ทั้งในเอเชียตะวันออกเฉียงใต้และต่างประเทศ

ปักกิ่งยังใช้ประโยชน์จากความเชี่ยวชาญด้านเทคโนโลยีในโครงสร้างพื้นฐานพลังงานแสงอาทิตย์เป็นส่วนหนึ่งของโครงการ Belt and Road Initiative จึงขยายอิทธิพลเหนือโครงสร้างพื้นฐานด้านพลังงานที่สำคัญในประเทศต่างๆ เช่น มาเลเซีย ลาว ไทยแลนด์ ปากีสถาน และซาอุดีอาระเบีย

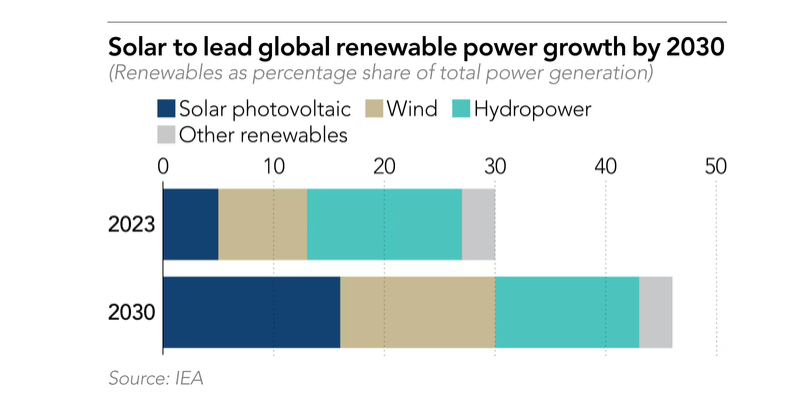

สำนักงานพลังงานระหว่างประเทศ (IEA) ระบุว่า พลังงานแสงอาทิตย์ถือเป็นแหล่งพลังงานหมุนเวียนที่เข้าถึงและนำไปใช้ได้ง่าย เฉพาะในปี พ.ศ. 2567 มีการลงทุนด้านพลังงานประเภทนี้สูงถึง 5 แสนล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าแหล่งพลังงานทางเลือกอื่นๆ

Nikkei Asia อ้างแหล่งข่าวว่า โครงการพลังงานลมนอกชายฝั่งอาจต้องใช้เวลาวางแผนและสร้างแปดปีหรือมากกว่านั้น ในขณะที่โรงไฟฟ้าพลังงานแสงอาทิตย์สามารถปรับใช้ได้ภายในเวลาไม่ถึงสองปี

แรงกดดันในการใช้พลังงานหมุนเวียนเพิ่มมากขึ้น โดยเฉพาะในกลุ่ม เศรษฐกิจ เกิดใหม่ในเอเชียที่หวังจะดึงดูดการลงทุนจากบริษัทเทคโนโลยียักษ์ใหญ่ต่างชาติ

บริษัทต่างๆ เช่น Apple, Google และ Microsoft ต่างเข้าร่วมในโครงการ RE100 โดยให้คำมั่นว่าจะใช้พลังงานหมุนเวียน 100%

เอาท์พุตทั่วโลกสองเท่า

ในช่วงทศวรรษปี 2000 บริษัทญี่ปุ่นและไต้หวัน เช่น Sharp, Motech และ New Solar Power เป็นผู้นำในภาคส่วนพลังงานแสงอาทิตย์ แต่พวกเขาค่อยๆ สูญเสียความสามารถในการแข่งขันไปเนื่องจากการพัฒนาอย่างรวดเร็วของเศรษฐกิจจีน ประกอบกับเงินอุดหนุนของปักกิ่งสำหรับผู้ผลิตแผงโซลาร์เซลล์

ปัจจุบันประเทศนี้เป็นที่ตั้งของบริษัทพลังงานแสงอาทิตย์ชั้นนำ ของโลก ส่วนใหญ่ เช่น Longi Green Energy Technology, Tongwei, GCL, Jinko Solar และ TCL Zhonghuan Renewable Energy Technology

นอกจากนี้ ผู้ผลิตอินเวอร์เตอร์รายใหญ่ที่สุด 3 รายของโลกยังมาจากประเทศจีนด้วย ได้แก่ Huawei, Sungrow Power และ Ginlong Technologies

“กำลังการผลิตทั้งหมดของจีนภายในหนึ่งปีสามารถจัดหาให้กับคนทั่วโลกได้นานถึงสองปี” โดริส ซู ประธานบริษัทผู้ผลิตอุปกรณ์พลังงานแสงอาทิตย์ Sino-American Silicon Products กล่าว

“ขนาดเศรษฐกิจและเทคโนโลยีอันมหาศาลของจีนทำให้จีนมีขีดความสามารถในการแข่งขันด้านต้นทุน หากมองข้ามอุปสรรคทางการค้า จะเห็นได้อย่างชัดเจนว่าโซลูชันของซัพพลายเออร์ในจีนแผ่นดินใหญ่นั้นสมเหตุสมผลกว่า” ดอริส ซู กล่าวเสริม

ตามข้อมูลของ IEA คาดว่าจีนยังคงรักษากำลังการผลิตมากกว่า 80% ของกำลังการผลิตทั่วโลกสำหรับกลุ่มการผลิต PV ทั้งหมดภายในปี 2030 แม้ว่าสหรัฐอเมริกาและอินเดียจะพยายามย้ายห่วงโซ่อุปทานภายในประเทศก็ตาม

หน่วยงานประเมินว่าต้นทุนของโมดูลการผลิตในสหรัฐอเมริกาและอินเดียสูงกว่าในจีนถึงสองถึงสามเท่า “ช่องว่างนี้จะยังคงอยู่ต่อไปในอนาคตอันใกล้”

ที่มา: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

![[ภาพ] ขบวนแห่ฉลองครบรอบ 50 ปี วันชาติลาว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ภาพ] สักการะรูปปั้นตุยเซิน สมบัติล้ำค่าอายุเกือบ 400 ปี ณ เจดีย์แก้ว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)