Quốc hội bấm nút thông qua Luật Bảo hiểm tiền gửi - Ảnh: P.THẮNG

Theo luật được thông qua, một trong những nội dung quan trọng là bảo hiểm tiền gửi được tham gia xử lý tổ chức tín dụng được can thiệp sớm, kiểm soát đặc biệt, tham gia xử lý sự cố, khủng hoảng trong hoạt động của tổ chức tín dụng.

Quyền được cho vay đặc biệt từ quỹ dự phòng

Cụ thể, tổ chức bảo hiểm tiền gửi cho vay đặc biệt từ quỹ dự phòng nghiệp vụ trong trường hợp cho vay đặc biệt với ngân hàng thương mại, ngân hàng hợp tác xã, tổ chức tài chính vĩ mô được kiểm soát đặc biệt để thực hiện phương án phục hồi; cho vay đặc biệt với ngân hàng thương mại được kiểm soát đặc biệt để thực hiện chuyển giao bắt buộc.

Ngân hàng thương mại, ngân hàng hợp tác xã, quỹ tín dụng nhân dân, tổ chức tài chính vi mô được can thiệp sớm và bị rút tiền hàng loạt, được kiểm soát đặc biệt và bị rút tiền hàng loạt để trả tiền gửi cho người gửi tiền.

Thống đốc Ngân hàng sẽ quy định việc tổ chức bảo hiểm tiền gửi cho vay đặc biệt với tổ chức tín dụng; tổ chức sẽ quyết định việc cho vay đặc biệt có hoặc không có lãi suất, không có tài sản đảm bảo, xây dựng quy định nội bộ về cho vay đặc biệt.

Giải trình tiếp thu nội dung này trước khi luật được bấm nút thông qua, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho hay việc quy định như trên để thống nhất với Luật Các tổ chức tín dụng; khi tổ chức tín dụng được vay đặc biệt từ các tổ chức bảo hiểm tiền gửi khi bị rút tiền hàng loạt, không yêu cầu tổ chức tín dụng này phải đang trong tình trạng được can thiệp sớm, kiểm soát đặc biệt.

Tuy nhiên để đảm bảo chặt chẽ, dự luật đã quy định rõ tổ chức tham gia bảo hiểm tiền gửi khi tổ chức này được can thiệp sớm hoặc bị rút tiền hàng loạt, được kiểm soát đặc biệt và bị rút tiền hàng loạt. Các tổ chức tín dụng được can thiệp sớm, được kiểm soát đặc biệt sẽ chịu sự kiểm tra, giám sát chặt chẽ hơn các tổ chức tín dụng khác.

Việc xác định tình trạng “rút tiền hàng loạt”, “can thiệp sớm”, “kiểm soát đặc biệt” cũng đã được quy định với các tiêu chí cụ thể tại Luật Các tổ chức tín dụng và các văn bản hướng dẫn.

Dự thảo luật cũng giao Thống đốc Ngân hàng Nhà nước quy định việc tổ chức bảo hiểm tiền gửi cho vay đặc biệt đối với tổ chức tín dụng.

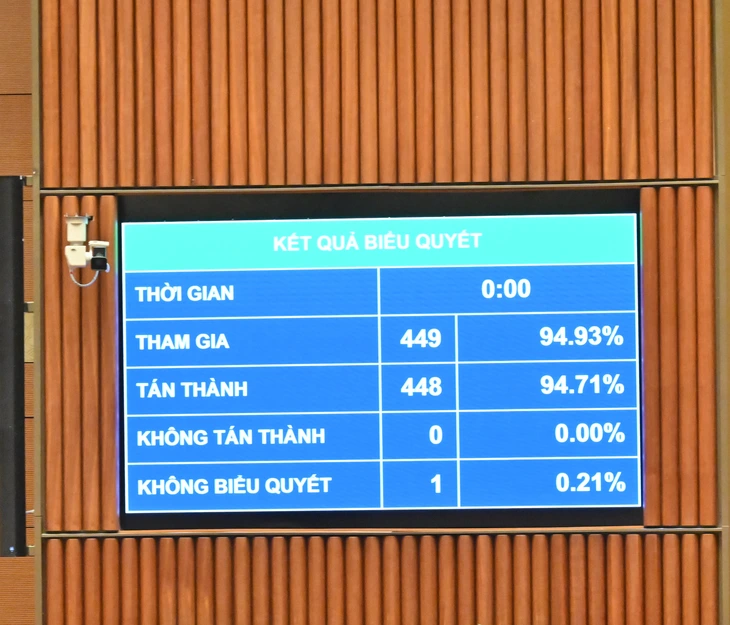

Kết quả biểu quyết thông qua Luật Bảo hiểm tiền gửi - Ảnh: P.THẮNG

Xác định rõ sự cố, khủng hoảng để can thiệp phù hợp

Có ý kiến cho rằng cần đối chiếu, rà soát với Luật Các tổ chức tín dụng về tham gia xử lý sự cố, khủng hoảng trong hoạt động của tổ chức tín dụng, bảo đảm có cơ sở pháp lý, tiêu chí xác định rõ ràng, tránh vướng mắc, khái niệm về sự cố, khủng hoảng cần có dẫn chiếu áp dụng theo quy định pháp luật.

Theo thống đốc, tại điều 39 dự thảo luật quy định rộng hơn, không chỉ các trường hợp “nhằm bảo đảm an toàn hệ thống tổ chức tín dụng, trật tự, an toàn xã hội khi xử lý tổ chức tín dụng được kiểm soát đặc biệt” như quy định của Luật Các tổ chức tín dụng mà là những trường hợp phát sinh sự cố, khủng hoảng.

Tuy nhiên việc xác định rõ trường hợp “sự cố, khủng hoảng” là khó khả thi vì đây là các trường hợp không lường trước được gắn với các tình huống phát sinh trên thực tế. Bao gồm những sự cố phát sinh từ những biến động của tình hình thế giới hoặc những sự cố khủng hoảng có tác động đến hoạt động kinh tế - xã hội nói chung, hoạt động ngân hàng nói riêng như đại dịch COVID-19 trong thời gian vừa qua...

Vì vậy điều 39 quy định thẩm quyền Chính phủ quyết định các biện pháp khác để tổ chức bảo hiểm tiền gửi tham gia xử lý sự cố, khủng hoảng, tạo cơ sở để Chính phủ có thể xem xét quyết định áp dụng ngay các biện pháp huy động từ nguồn lực của tổ chức bảo hiểm tiền gửi để ngăn chặn kịp thời sự cố, khủng hoàng, đảm bảo an ninh, an toàn.

Luật Quy hoạch có tầm nhìn 30 năm

Sáng 10-12, Quốc hội biểu quyết thông qua Luật Quy hoạch (sửa đổi) với 6 chương, 58 điều, có hiệu lực thi hành từ ngày 1-3-2026.

Theo luật được thông qua, thời kỳ quy hoạch được xác định là 10 năm và tầm nhìn quy hoạch được xác định là 30 năm. Bao gồm các quy hoạch quốc gia như: Quy hoạch tổng thể quốc gia, quy hoạch biển; quy hoạch sử dụng đất; quy hoạch ngành; quy hoạch vùng; quy hoạch tỉnh; quy hoạch đô thị và nông thôn.

Yêu cầu của quy hoạch là phải bảo đảm mục tiêu phát triển nhanh và bền vững, gắn với bảo vệ môi trường, phòng, chống thiên tai, thích ứng với biến đổi khí hậu và bảo đảm quốc phòng, an ninh; bảo đảm phát triển kết cấu hạ tầng, phát triển đô thị và nông thôn gắn với bảo tồn bản sắc, cảnh quan và không gian văn hóa cộng đồng; phân bổ, khai thác và sử dụng hợp lý, hiệu quả nguồn tài nguyên thiên nhiên và bảo tồn các di tích lịch sử - văn hóa, di sản văn hóa, di sản thiên nhiên.

Quy hoạch phải bảo đảm hài hòa lợi ích của quốc gia, các vùng, các địa phương và lợi ích của người dân, doanh nghiệp, trong đó lợi ích quốc gia là cao nhất.

Theo đó, Quốc hội quyết định quy hoạch tổng thể quốc gia, quy hoạch không gian biển quốc gia và quy hoạch sử dụng đất quốc gia.

Thủ tướng Chính phủ phê duyệt quy hoạch vùng; Chính phủ quy định thẩm quyền phê duyệt quy hoạch ngành. Bộ trưởng phê duyệt quy hoạch chi tiết ngành; Chủ tịch UBND cấp tỉnh phê duyệt quy hoạch tỉnh, quy hoạch sử dụng đất cấp tỉnh, quy hoạch khảo cổ, quy hoạch bảo quản, tu bổ, phục hồi di tích của cụm di tích quốc gia hoặc cụm di tích quốc gia với di tích cấp tỉnh thuộc trách nhiệm quản lý.

Thẩm quyền phê duyệt quy hoạch đô thị và nông thôn thực hiện theo quy định của pháp luật về quy hoạch đô thị và nông thôn.

Nguồn: https://tuoitre.vn/to-chuc-bao-hiem-tien-gui-duoc-tham-gia-xu-ly-su-co-khi-ngan-hang-bi-rut-tien-hang-loat-20251210105546277.htm

![[Video] Nghề làm tranh dân gian Đông Hồ được UNESCO ghi danh vào Danh sách cần bảo vệ khẩn cấp](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Bình luận (0)