2024 yılına kadar Vietnam'da yaklaşık 200 milyon bireysel müşteri ödeme hesabı olacak; bu, geçen yılın aynı dönemine göre %50'den fazla bir artış anlamına geliyor. Devlet Bankası verilerine göre, bu yıl da Vietnam'da nakit dışı ödemeler 17 milyara ulaştı.

Evden sokağa kadar QR kodunu tarayın

Sabah işe giderken yapışkan pirinç satan bir dükkana uğrayan 27 yaşındaki Phan Hanh, ödeme yapmak için telefonunu kaldırıp QR kodunu taratarak sipariş verdi. Satıcı, tezgahın önüne, üzerinde QR kodu bulunan küçük bir pano yerleştirmişti; bu pano, Hanh gibi yoğun müşterilerin dükkanın para transferi kabul ettiğini hemen "anlamasına" yetiyordu.

Hanh, "ödendi" anlamına gelen başarılı işlem onay işaretiyle telefon ekranını kaldırdı. Satıcının hızlı bir baş sallamasıyla onaylanan işlem, nakit alışverişine gerek kalmadan, 1 dakikadan kısa sürede telefonda gerçekleşti.

Quynh Le (23 yaşında), uzun yıllardır nakit taşıma alışkanlığına bile sahip değil. Quynh, "Artık dışarı çıktığınızda ödeme uygulamalarıyla ekmek, bir fincan kahve vb. satın alabilirsiniz. Evde kaldığınızda ise internetten alışveriş yapabilir, faturalarınızı ödeyebilir, telefonunuza kontör yükleyebilir, uçak bileti alabilir, film izleyebilir vb. tek ihtiyacınız olan bir e-cüzdan veya bankacılık uygulaması," diyor.

Hanh veya Quynh, 2024 yılında Vietnamlıların 200 milyondan fazla kişisel ödeme hesabı arasında yer alıyor ve geçen yılın aynı dönemine göre %50'den fazla artış gösteriyor. Devlet Bankası verilerine göre, bu yıl da Vietnam'daki nakit dışı ödemeler 17 milyar işleme ulaştı. Kullanıcı ve işlem sayısı, nakit dışı ödemelerin artışını doğruluyor. QR kodları, alışveriş merkezlerinden büyük süpermarketlere, her geleneksel pazara, pho dükkanına, markete, yapışkan pirinç tezgahına, mobil kahve arabasına kadar neredeyse her yerde mevcut.

Reputa'nın 2024 yılı sonunda yayınladığı fintech raporuna göre, "elektronik ödeme" yalnızca evden sokağa kadar popüler olmakla kalmıyor, aynı zamanda sosyal ağlarda da sıkça konuşulan bir anahtar kelime haline geldi. Özellikle gençler, çevrimiçi ödemenin avantajlarından yararlanmak, puan biriktirmek, hediye kazanmak, promosyonlardan yararlanmak, para iadesi almak, promosyon kuponları almak için birbirlerine birçok ipucu fısıldayarak bu formu çok seviyor. Kullanıcılar, MoMo gibi uygulamalarda bile yemek, seyahat, alışveriş gibi birçok farklı sektörden hediye çeki kazanabiliyor. Güzellik, eğlence, moda , seyahat gibi birçok sektörde 180.000'den fazla iş ortağı bulunuyor.

Ancak gerçek anlamda geniş bir alanı kapsayabilmek için, mobil internet ve verinin gelişiminden faydalanan MoMo, Zalopay, Viettel Money gibi uygulamalar, uzak bölgelere ulaşarak ödeme alanında adeta bir devrim yarattı..., banka hesabı açma imkânı olmayan kişilerin bile "nakitsiz" olmanın rahatlığını yaşamalarına yardımcı oldu.

EY'nin son raporuna göre, Haziran 2024 itibarıyla Vietnam'daki mobil para hesaplarının sayısı 9,13 milyona ulaştı. Bu hesapların yaklaşık %70'i kırsal, dağlık ve ada bölgelerinde açıldı.

Finansal uygulamalar karmaşık hizmetleri basit hizmetlere dönüştürüyor

Tıpkı cüzdansız dışarı çıkmayı norm haline getirdikleri gibi, finans uygulamaları da teknoloji ve verinin "anahtarı" sayesinde karmaşık hizmetleri basitleştirmeye devam ediyor.

Küçük günlük ödemelerden, yapay zeka teknolojisine sahip günümüz finansal uygulamaları, faturaları her kategoriye otomatik olarak sınıflandırabiliyor, böylece bir harcama tablosu oluşturuyor, kullanıcıların kolay ve etkili bir şekilde yönetmesine yardımcı olmak için kişisel finansal durumunu doğru bir şekilde yansıtıyor.

Sosyal sigorta, sağlık sigortası, araç ve motosiklet tescil ücreti, trafik cezaları vb. gibi kamu idari hizmetleri artık uygulama üzerinden rahatlıkla ödenebilecek.

MoMo istatistiklerine göre, 2024 yılında diğer ödeme ağ geçitlerinin yanı sıra bu ödeme kanalı, ulusal kamu hizmeti portalındaki toplam nakit dışı işlemlerin yüzde 35'ini oluşturacak.

Yukarıda bahsedilen "karmaşık süreçleri basitleştirme" yaklaşımıyla, birçok başka finansal hizmet de coğrafi uzaklık, yaş, gelir, eğitim düzeyi vb. fark etmeksizin insanların çoğunluğuna ulaşmıştır. MoMo gibi tipik bir süper uygulama modeli, ödeme ekosistemlerini, tasarrufları, finansal yönetimi, yatırımı... herkesin erişebileceği tek bir platformda entegre etme yeteneğine sahiptir.

Artık sadece yüksek ve orta gelirli işletmelere veya bireylere yönelik bir oyun olmaktan çıkan uygulamada, mütevazı miktarda parası olan bir kullanıcı bile sadece 500.000 VND karşılığında online tasarruf hesabı açabiliyor, sadece 10.000 VND karşılığında fon sertifikası satın alabiliyor, hisse senetlerine yatırım yapabiliyor ve 2-3 dakika içinde banka hesabı açabiliyor.

Herkes için finansal kapsayıcılığı hedefleyen finansal uygulamalar, aynı zamanda banka hesabı olmayan müşterileri de ekosistemlerine dahil etmeyi hedefler. MoMo ve TPBank'ın Faturalı Cüzdan ürünü, resmi kredi geçmişi olmayan ve temel günlük ihtiyaçlarını karşılayan birçok kişi için "finansal can simidi" haline geldiğinde tipik bir örnektir.

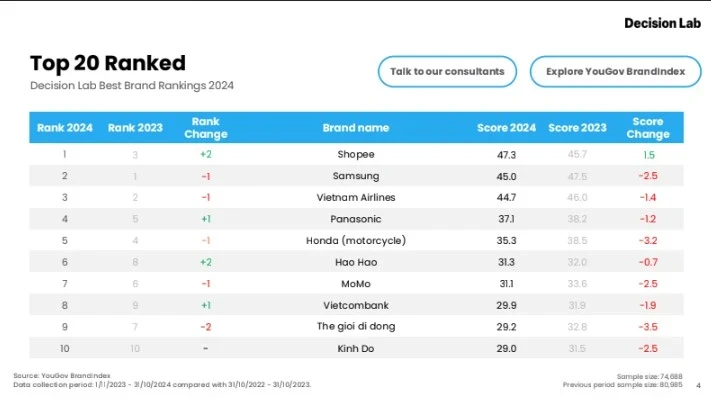

Vietnam halkının günlük yaşamına finansal hizmetleri daha da yakınlaştırmak ve "popülerleştirmek" için sürekli çaba sarf eden MoMo, pazar araştırma şirketi Decision Lab tarafından açıklanan Vietnam'ın En İyi 10 Markası 2024 (Vietnam'da En İyi Marka Sıralaması 2024) listesinde üst üste 4. yılını geride bıraktı.

F&B, e-ticaret, elektronik, teknoloji gibi temel alanlardaki markaların yanında, sıralamadaki tek fintech uygulaması olan MoMo'nun ortaya çıkması, finansal hizmetlerin Vietnamlı tüketicilerin hayatına daha da yakınlaştığını ve girdiğini bir kez daha teyit ediyor.

Kaynak

![Dong Nai OCOP geçişi: [Madde 3] Turizmin OCOP ürün tüketimiyle ilişkilendirilmesi](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Yorum (0)