|

| Piyasada resmi varlık sistemi içinde alternatif seçenekler olmadığı sürece, altın piyasasına yönelik herhangi bir reform yalnızca belirtileri ele alacak, kök nedenini çözmeyecektir. |

24/2012/ND-CP sayılı Kararnamede değişiklik yaparken doğru soruları sorun.

Vietnam Devlet Bankası'nın açıklamasına göre, "24/2012/ND-CP sayılı Kararnamenin değiştirilmesi ve tamamlanmasının amacı, uygulamada ortaya çıkan zorlukları ve eksiklikleri gidermek ve altın piyasası yönetiminin verimliliğini artırmaktır." Ancak bu, genellikle altın arzını artırmak, fiyatlara müdahale etmek ve piyasayı denetlemek gibi geçici çözümlere yol açan tek yönlü teknik bir yaklaşımdır.

Gerçekte, teknik çözümler gerekli olsa da yetersizdir ve bizi sürekli olarak piyasanın gerisinde bırakmaktadır. Ulusal stratejik düzeyde doğru soru şu olmalıdır: "İnsanların tek seçenek olarak altını seçmek zorunda kalmamaları için güven uyandıran birden fazla varlık sınıfı nasıl yaratabiliriz?"

Şu anda kamuoyunda endişeye yol açan, yerel ve uluslararası altın fiyatları arasındaki yaygın fark, asıl sebep değil, hisse senetleri, tahviller, gayrimenkul veya küresel bankacılık sistemi ve makroekonomik ortam gibi diğer varlıklara duyulan güvenin zayıflığını yansıtan bir belirtidir.

Vietnam'daki varlık piyasası çok sığ ve kutuplaşmış durumda; altın sertifikaları, dijital altın veya enflasyona karşı korumalı faizli tasarruf hesapları gibi ara varlık sınıflarından yoksun. Altın, bu alternatif seçenek eksikliğini sessizce yansıtıyor.

24/2012/ND-CP sayılı Kararnameye ilişkin taslak değişiklikler ve Kamu Güvenliği Bakanlığı , Maliye Bakanlığı ve Vietnam Merkez Bankası'nın önerileri, piyasanın "kontrolü", "şeffaflığı" veya "istikrarı" etrafında dönüyor. Ancak, açıklığa kavuşturulması gereken daha derin bir sorun var: Finansal sistemde zaten hisse senetleri, tahviller ve bankalar varken insanlar neden hala altına yöneliyor? Cevap çok açık: Çünkü altın, insanların "görebileceği", "tutabileceği" ve "her an satabileceği" tek varlık.

Piyasada resmi varlık sistemi içinde seçenekler yetersiz olduğu sürece, altına yönelik herhangi bir reform yalnızca belirtileri ele alacak, kök nedeni çözmeyecektir. Farklı bir düşünme biçimine ihtiyacımız var. Buna göre, altın yönetilmesi gereken bir konu değil, güvenilmesi gereken bir varlık olmalıdır – meşru varlık sınıflarına güven inşa etmeliyiz.

Bu öncülden hareketle, sormamız gereken temel soru şu: İnsanların sadece altını seçmelerini değil, aynı zamanda diğer meşru varlık sınıflarına da güvenmelerini nasıl sağlayabiliriz? Aşağıdaki bölüm, altın ekosistemi içindeki varlık sınıfına odaklanacaktır. İnsanlar mutlaka daha düşük altın fiyatları talep etmezler; politika hedefleriyle açıklanabilen makul ve şeffaf bir fiyat farkı talep ederler.

SJC altınının fiyatı ile uluslararası altın fiyatı arasındaki farkın net bir açıklama olmaksızın 20-30 milyon VND/ons'u aşması, politika ile güven arasında bir uçurum oluşturur.

"Döviz kuru bataryasının" çalışma yapısı

Para politikasının enflasyonu kontrol etmekle sınırlı olduğu göz önüne alındığında, Devlet Bankası'nın altın piyasasında önemli dalgalanmalar yaşandığında müdahale etmek için döviz rezervlerini tahsis edememesinin de nedenleri vardır.

Öncelikle, on yıllardır ABD doları rezervlerimiz sürekli olarak düşük seviyede seyrediyor (yaklaşık 3 aylık ithalata eşdeğer - güvenlik eşiğine yakın).

İkinci olarak, altın ve döviz piyasaları, gerçek arz ve talep tarafından yönlendirilmekten ziyade, psikolojik istikrarsızlık "kokuyor".

Üçüncüsü, hisse senetleri ve tahviller gibi diğer varlık piyasalarındaki eksiklikler yaygın bir savunma eğilimine yol açtı: insanlar toplu olarak para çekmiyor, ancak sessizce tasarruflarını altına ve ABD dolarına kaydırıyorlar, bu da döviz kurları ve altın fiyatları üzerinde sürekli bir baskı yaratıyor.

Bu gerçeklik bizi tam tersi bir düşünceye götürüyor: Altını desteklemek için ABD doları kullanmak yerine, döviz harcamadan VND'nin şüphe altında olduğu durumlarda güveni yeniden şarj edebilecek bir "psikolojik pil" mekanizması oluşturmalıyız. ABD doları ile "elektrik üretmek" mümkün olmadığında, Hükümet kaygıyı absorbe etmek için bir tampon görevi gören altın yoluyla güveni yeniden şarj etmelidir. Bu, bir "döviz kuru pili" mekanizmasıyla yapılabilir (tabloya bakınız).

|

"Döviz kuru bataryasının" çalışma prensibi şu şekildedir: Piyasa önemli dalgalanmalar yaşadığında (enflasyon, döviz kuru gerilimi), insanlar USD veya altına yönelme eğilimindedir -> [Güvensizlik] -> [Yasal altın borsasına geçiş] -> [Standartlaştırılmış işlemler – beklentiler yönlendirilir] -> [Güven "rahatlar" → Döviz kurunun "destek"e ihtiyacı kalmaz] -> [Duygular istikrar kazanır] -> [Altın fiyat farkı daralır].

Dolayısıyla, altın piyasasını yönetirken döviz kuru istikrarı artık büyük ve sürekli bir endişe kaynağı değil; bunun yerine, beklentileri düzenleme mücadelesi söz konusu. Vietnam Merkez Bankası USD satmak istemiyorsa/satamıyorsa, bu durum kaygıyı kontrollü bir ortama yönlendirir. "Döviz kuru pili", piyasanın "sinir sisteminin" düzenleyicisidir.

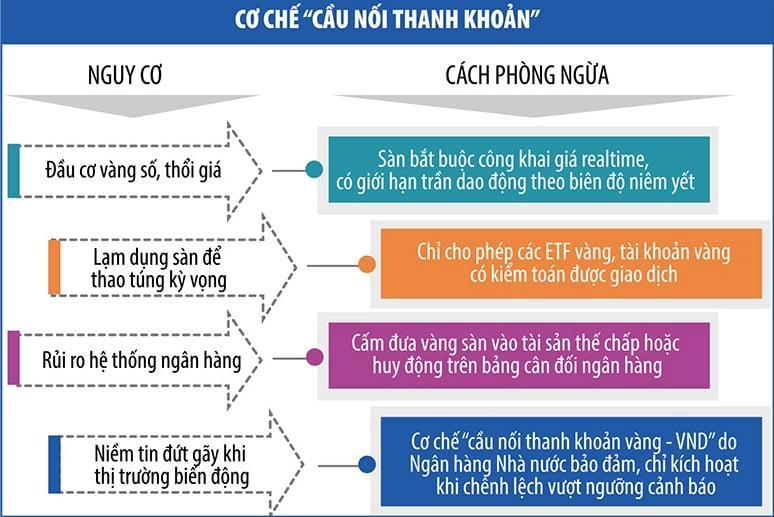

"Döviz kuru bataryasını" koruma mekanizması

Piyasa dalgalanma gösterdiğinde, Vietnam Merkez Bankası bir "likidite köprüsü" mekanizması devreye sokabilir. Bu araç, insanların fiziksel altın piyasasını bozmadan veya döviz kuruna baskı yapmadan, kontrollü kurumlar (ticari bankalar, altın istikrar fonları, belirlenmiş altın üretim ve ticaret kurumları) aracılığıyla altını VND'ye (ve tersine) dönüştürmelerine olanak tanır (tabloya bakınız).

|

Altın sadece bir altın parçası değil, dijital varlıklar ağındaki bir düğümdür.

Dünya varlıkları tokenleştirmeye, altını teminat olarak kullanarak stablecoin'ler veya yasal olarak tanınan dijital varlıklar oluşturmaya doğru ilerlerken, biz hala fiziksel altınla mücadele ediyoruz.

Dijital varlık borsası kurulması önerisi şu anda hükümet tarafından inceleniyor. Uygulanıp dijital altınla entegre edilirse, fiziksel altınla desteklenen ve devlet tarafından kontrol edilen dijital bir altın sistemi göreceğiz. İnsanlar dijital bir ortamda altın alıp satabilir, ipotek edebilir ve transfer edebilir, ancak mevcut kripto para birimlerinin riskleri olmadan; devlet kontrolü elinde tutarken, bankalardan daha yüksek güvene sahip, ancak fiziksel altından daha esnek bir varlık piyasası yaratacaktır.

Dijital varlık çağında, fiziksel altını alınıp satılabilir dijital bir varlığa dönüştüren altın tokenizasyonu, küresel bir trend olarak ortaya çıkıyor. Tether'in XAUT'u, Paxos'un PAXG'si ve Avustralya Hükümeti'nin PMGT'si ile dünya, fiziksel köklerini koruyan istikrarlı, bölünebilir ve kolayca alınıp satılabilir bir varlık sınıfı yaratmayı amaçlayan bir "değerli metal dijitalleştirme" dalgasına tanık oldu.

Özellikle, PAXG, New York mali otoritesi tarafından denetlenen Brink's kasasında tutulan gerçek altınla desteklenmektedir. XAUT da gerçek altın rezervlerine sahip olduğunu iddia ediyor, ancak şeffaflığı sorgulanıyor. Perth Mint tarafından çıkarılan PMGT'nin ise kamuya açık fiziksel altın sertifikası bulunmaktadır.

Bu ülkelerin açık yasalara, bağımsız denetim sistemlerine ve anlaşmazlıkları mahkemeler aracılığıyla çözme yeteneğine sahip olmaları çok önemlidir. Dijital altını ve altın alım satım platformlarını yalnızca teknolojik bir sorun olarak, net bir yasal çerçeve olmadan ele alırsak, dijital altın sosyal medya aracılığıyla hızla yayılan ve yerel altın fiyatlarını kontrolden çıkaran bir spekülasyon aracı haline gelebilir; sınır ötesi işlemlerde finansal denetimden kaçınarak bir "yasal boşluk" yaratabilir; ve insanlar altın token'larını faiz getiren mevduat olarak görürlerse geleneksel bankacılık sisteminin rolünü zayıflatabilir.

Şimdilik, pilot aşamasında ve yasal çerçeveyi iyileştirirken, altını tokenleştirmeye acele etmemize gerek olmayabilir, ancak öncelikle yerli altın ETF'leri (borsada işlem gören, altın veya altınla ilgili varlıkların fiyatını takip etmek üzere tasarlanmış borsa yatırım fonları) geliştirerek; iyi yönetişim sistemlerine, risk sigortasına ve bağımsız denetimlere sahip bazı bankalarda "dijital altın hesapları" için bir pilot deneme ortamı oluşturarak; ve düşük sistemik riskli ürünlerle başlayıp daha sonra altınla test etmeye geçerek, gerçek varlıklarla desteklenen dijital varlıklar için yasal bir çerçeve oluşturarak başlayabiliriz.

Sonuçlandırmak

Bu makaledeki çerçeve ve öneriler, altın fiyatlarındaki farkın altının kendisinde değil, varlıklar arasındaki, politika ile inanç arasındaki uçurumda yattığını göstermeyi amaçlamaktadır. Piyasa reformları fiyat yönetimine değil, altın piyasasının yapısının reformuna yöneliktir. Bir inanç ekosistemi olmadan, insanlar anladıkları tek şeye, yani altına güveneceklerdir. Altın sorununu çözmek, insanların altın hakkında bu kadar çok soru sormasına gerek kalmayacak bir ortam yaratmak anlamına gelir.

Kaynak: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

Yorum (0)