Aylık ralli kırıldı

Dünya borsaları olumlu bir işlem haftası geçirdi. Hükümetin kapanması nedeniyle ABD borsası rekorlar kırmaya devam etti. Bu durum, ABD'li yatırımcıların ekonomi ve piyasa üzerinde yaratabileceği sonuçlar konusunda çok endişeli görünmediğini gösteriyor. Aynı zamanda, dünya finans piyasası da ABD'de olup bitenler konusunda pek de karamsar değil.

Hafta boyunca S&P 500 %1,1, Dow Jones benzer bir artış kaydetti ve Nasdaq %1,3 yükseldi. Dünya borsaları geçen hafta genel olarak yükseldi: Avrupa (%2,9), Güney Kore (%4,8), Hong Kong (%3,9).

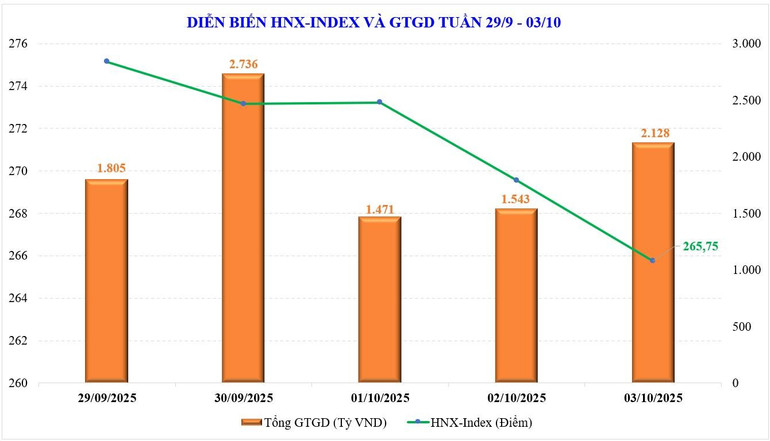

Vietnam borsasına gelince, VN Endeksi geçen hafta da negatif performans göstermeye devam etti. Endeksin dört aylık üst üste yükselişi Eylül ayında durduruldu ve bu nedenle VN Endeksi, birçok başarısız girişimin ardından bu ay 1.700 puan eşiğini kaçırdı.

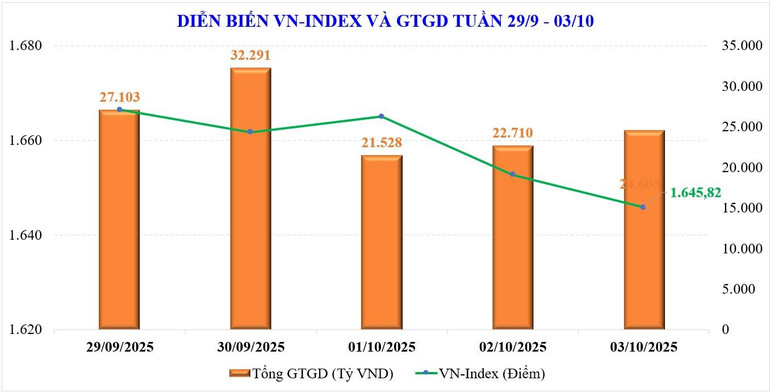

Geçtiğimiz hafta piyasa, daralan bir aralıkla yatay bir trend sürdürdü. Haftanın sonunda VN Endeksi, bir önceki haftaya göre 14,88 puan (-%0,9) düşüşle 1.645,82 puanda kapandı. VN30 hisseleri %0,37 arttı. Orta ölçekli hisseler %4 düşüşle üst üste 5 hafta geride kalırken, küçük ölçekli hisseler de %3,6 oranında sert bir düşüş yaşadı.

Eylül ayı kapanışında VN Endeksi -20,51 puan (-%1,22) kaybederken, VN30 endeksi sadece hafif bir düşüşle -%0,12, orta ölçekli şirketler -%4,33 ve küçük ölçekli şirketler -%1,89 düştü.

Geçtiğimiz hafta piyasa trendine ters yönde hareket eden hisse senedi grupları arasında şunlar yer aldı: Vingroup (+%5,4), Deniz Ürünleri (+%0,9...) Öte yandan, piyasaya baskı uygulayan hisse senedi grupları arasında şunlar yer aldı: Gayrimenkul (-%8,6), sanayi parkı gayrimenkulü (-%6,6), kimyasallar (-%5,4...)

Piyasa likiditesi geçen hafta da düşüşünü sürdürdü. Geçen haftaki ortalama işlem hacmi, bir önceki haftaya göre %9,3 düşüşle sadece 28.071 milyar VND/seans oldu. Eşleşen işlem hacmi de %8,7 düşüşle 25.453 milyar VND'ye geriledi.

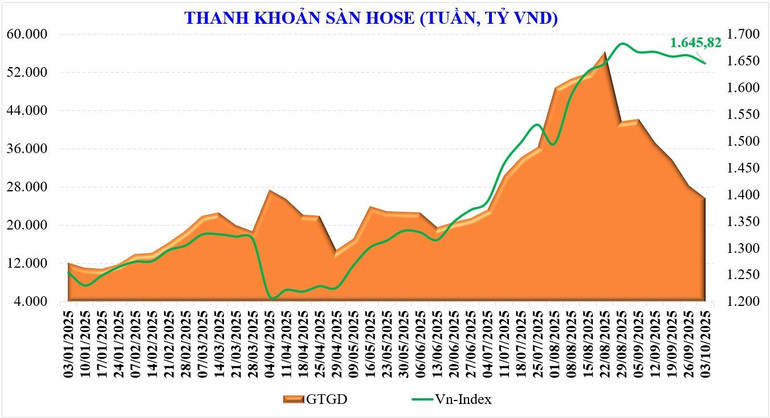

İstatistiklere göre, Eylül ayında likidite aynı döneme göre %112 artarken, Ağustos ayına göre %32 azalarak 37.600 milyar VND'ye geriledi. Yılbaşından bu yana toplam piyasa likiditesi 28.376 milyar VND/seans seviyesine ulaşarak, 2024 yılı ortalama seviyesine göre %34,6, aynı döneme göre ise %28,6 artış gösterdi.

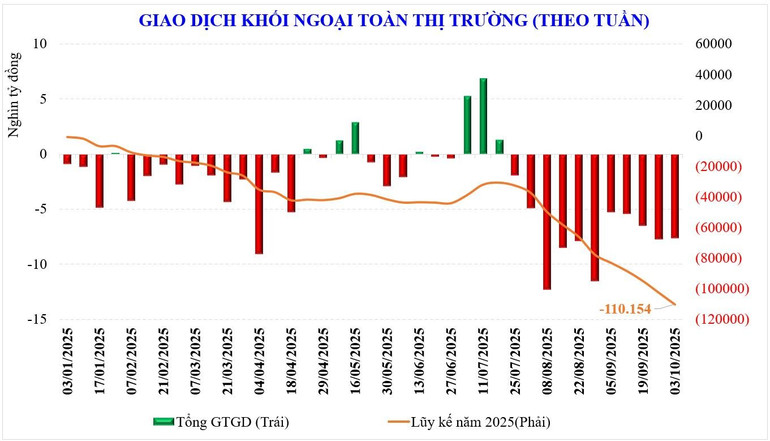

Yabancı yatırımcıların net satışları da bir önceki haftanın net satış seviyesiyle benzer seyretti. Yabancı yatırımcılar net satışlarını -7.595 milyar VND'ye çıkararak, 11. hafta üst üste net satış gerçekleştirdi. Yılbaşından bu yana yabancı yatırımcılar net satışlarını -110.154 milyar VND'ye çıkararak, geçen yılın seviyesini (-92.600 milyar VND) aştı.

Geçtiğimiz hafta yabancı yatırımcılar VIC (+221 milyar VND), TCB (+205 milyar VND), LPB (+158 milyar VND) hisselerini net satın alırken, VHM (-786 milyar VND), MWG (-712 milyar VND) ve FPT (-551 milyar VND) hisselerini net satarak...

Geçtiğimiz hafta, menkul kıymet şirketlerinin kendi bünyesinde işlem gören hisse senetleri net alım satımı yaparken; VHM (+186 milyar VND), ACB ( +118 milyar VND), SHB ( +101 milyar VND) gibi hisse senetlerini net olarak alırken; V PB (-515 milyar VND), EIB ( -370 milyar VND), PC1 ( -185 milyar VND) gibi hisse senetlerini net olarak sattı.

Bekleme zihniyetini ortadan kaldırmak için iyi haberleri bekleyin

Önümüzdeki hafta gelecek olumlu haberler sayesinde yurt içi borsaların tekrar pozitif seyretmesi bekleniyor. FED'in faiz indirimi eğilimine dair küresel beklentinin artmasının yanı sıra, yurt içi haberler nakit akışının geri dönüşünde ana itici güç olacak.

Resmi iç makroekonomik rakamlar bu hafta başında açıklanacak. Ancak, Maliye Bakanı geçen hafta sonu yaptığı Hükümet toplantısında, bu yılın üçüncü çeyreğine ilişkin tahmini GSYİH büyüme rakamının %8'in üzerinde olacağını söyledi. Bu, Hükümetin hedef olarak belirlediği tam yıllık büyüme senaryosunu destekleyecektir.

Yeni haftada, işletmelerin faaliyet sonuçlarına ilişkin bilgiler daha sık yayınlanmaya devam edecek. Bu, temel bilgi olup nakit akışının gelişimini doğrudan etkiliyor. Olumlu makroekonomik gelişmeler, artan şirket kârlarıyla birleşerek, nakit akışının geri dönmesi için daha iyi bir ivme yaratacak ve Eylül ayındaki durgun seviyeyi kıracak.

Yeni haftanın en önemli olayı, FTSE Russell'ın piyasa sınıflandırma incelemesinin sonuçlarını açıklaması olacak. Sonuçlar 8 Ekim'de (Vietnam saatiyle) resmen açıklanacak. FTSE Russell, bu tarihte piyasaların değerlendirilmesiyle ilgili güncellemeleri açıklayacak. Bu güncellemeler arasında, Vietnam'ın Sınır Piyasası'ndan İkincil Gelişmekte Olan Piyasa'ya yükseltilmesinin değerlendirilmesi de yer alıyor.

Olumlu bir senaryoda, birçok tahmin, FTSE'nin Vietnam piyasasının yükseltileceğini açıklaması durumunda, geçen ay yaşanan likidite darboğazının ortadan kalkacağını ve yabancı sermaye akışının geri dönmesinin beklendiğini gösteriyor.

Ancak, yukarıdaki faktörlerin dışında, mevsimsel faktörler nedeniyle Ekim ayında piyasa genellikle düşük bir performans sergiler. Piyasa, ayın ilk yarısında pozitif seyredebilir ve ayın ikinci yarısında kademeli olarak temkinli bir seyir izleyebilir.

Dolayısıyla en iyimser senaryoda, GSYH büyümesinin ve yükseltmenin her iki faktörü bir araya gelecek ve VN Endeksi'nin 1.700 puanı aşması için bir fırsat yaratacak ve şu anda dünyadaki bazı önemli piyasalar gibi yeni bir zirve oluşturacaktır.

Dikkatli bir senaryoda, piyasa iyi haberlere "kayıtsız" kalır veya olumsuz tepki verir, 1.600 puanlık destek bölgesinin yeniden test edilmesi veya aşılması yönünde bir düzeltme de yatırımcılar için bu dördüncü çeyrekte portföylerini yeniden yapılandırmaları için iyi bir fırsat olacaktır.

Şu anda, piyasanın tepkisi yeni haberlere en doğru cevabı vermeye devam ediyor. Önemli olan, iyi veya kötü haberlerin piyasadaki nakit akışını nasıl etkileyeceği. Yani, paranın geri gelip güçlü bir şekilde birleşmesi gerekiyor, o zaman yatay trend kırılacak.

Source: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Fotoğraf] 13. Parti Merkez Komitesi 13. Konferansı'nın açılışı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Fotoğraf] Başbakan Pham Minh Chinh, Hükümetin yerel yönetimlerle düzenlediği çevrimiçi konferansa başkanlık ediyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Fotoğraf] 13. Parti Merkez Komitesi 13. Konferansı'nın açılışı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Fotoğraf] Başbakan Pham Minh Chinh, 14. Ulusal Parti Kongresi'ni kutlamak için başarıya ulaşmak amacıyla bir zirve taklit kampanyası başlattı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Yorum (0)