Toplam varlıklar yarım milyon VND'yi aştı

30 Haziran 2025 itibarıylaVIB'nin toplam varlıkları, yıl başına göre %8 artışla 530.000 milyar VND'yi aştı. Perakende, KOBİ, kurumsal ve finansal kurumlar sektörlerindeki dengeli büyüme sayesinde, ödenmemiş kredi bakiyesi %10 artarak 356.000 milyar VND'yi aştı. Özellikle perakende sektörü, esnek, dijitalleştirilmiş ve müşteri odaklı kredi ürünleriyle parlak bir nokta olmaya devam ediyor. VIB, "1 milyar VND borç al, ilk 5 yılda ayda sadece 1 milyon VND anapara öde" teşvikiyle 45.000 milyar VND tutarında bir konut kredisi paketi başlattı ve bu paket, gençlerin konutlara kolayca erişebilmesine yardımcı oldu. Kredi paketi, yıllık %5,9 sabit faiz oranı, yapay zekâ sayesinde süper hızlı onay ve erken ödeme ücreti olmadan esnek geri ödeme olanağı sunuyor. VIB, KOBİ ve kurumsal segmentte, düşük faiz oranları bağlamında müşterilerin işletme sermayesi akışlarını, üretim ve iş ihtiyaçlarını desteklemeye odaklanarak krediyi seçici bir şekilde genişletmeye devam ediyor.

Müşteri mevduatları istikrarlı bir şekilde %10 artarak 304.000 milyar VND'yi aştı. Özellikle CASA ve Süper Getiri hesapları, yıl başına göre %51 artış göstererek, atıl nakit akışını optimize etme stratejisinin etkinliğini gösterdi.

2025 yılı başında faaliyete geçen VIB Süper Getiri hesabı, 500.000'den fazla aktif müşteriye ulaşarak bankacılık ürün ve hizmetlerine yönelik yüksek kaliteli potansiyel müşteri tabanını önemli ölçüde genişletti.

VIB'nin 2025 ilk yarı raporunda, bankanın aktif kalitesi endeksinin yılın ilk yarısında iyileşmeye devam ettiği belirtildi. Batık alacak oranı, ilk çeyrek sonuna göre 0,14 puan düşüşle %2,54'e geriledi. VIB'nin kredi portföyü, vadesi geçmiş kredilerin %75'inden fazlasının perakende ve KOBİ segmentlerine ait olmasıyla yüksek bir güvenlik seviyesini korudu. Özellikle 2. grup borçlar düşüşünü sürdürdü.

VIB, 2025 Genel Kurul Toplantısı'nda onaylandığı üzere ikinci çeyrekte %7 nakit temettü ödemesini tamamladı. Güvenlik yönetimi göstergeleri, Basel II sermaye yeterlilik oranının (CAR) %12,0'ye (düzenleme: %8'in üzerinde), kredi-mevduat oranının (LDR) %77'ye (düzenleme: %85'in altında), orta ve uzun vadeli krediler için kısa vadeli sermaye oranının %23'e (düzenleme: %30'un altında) ve Basel III net istikrarlı sermaye oranının (NSFR) %111'e (Basel III standardı: %100'ün üzerinde) ulaştığı optimum seviyede kaldı.

6 aylık kâr %9 arttı, gelir çeşitliliği sağlandı

2025 yılının ilk 6 ayı sonunda VIB, 9.700 milyar VND'nin üzerinde toplam faaliyet geliri ve aynı döneme göre %9 artışla 5.000 milyar VND'nin üzerinde vergi öncesi kâr elde etti. Net faiz geliri 7.700 milyar VND'nin üzerine çıkarak, bankanın rekabetçi faiz oranlarıyla perakende krediyi teşvik etmesi ve iyi teminatlı, yüksek kaliteli müşterilere odaklanması bağlamında ana katkıyı sağlamaya devam etti.

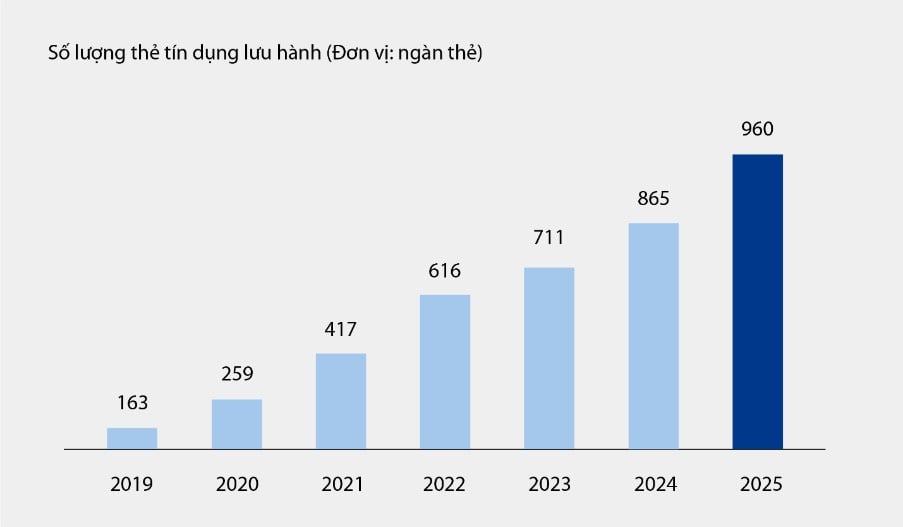

Faiz dışı gelirler, ağırlıklı olarak ücret ve hizmet faaliyetlerinden kaynaklanan toplam faaliyet gelirlerinin yaklaşık %21'ini oluşturarak olumlu bir katkı sağlamıştır. 30 Haziran 2025 itibarıyla VIB'nin kredi kartları dolaşımda yaklaşık bir milyon karta ulaşmış ve altı aylık toplam harcama tutarı aynı dönemde %15 artarak 67.900 milyar VND'yi aşmıştır. Ayrıca, dijital bankacılık platformunda fatura ödeme, uluslararası para transferi, öğrenim ücreti ödeme, sigorta vb. gibi yeni ürün ve hizmetlerin yanı sıra kurumsal müşterilere yönelik çözüm paketleri ve hizmetler de bankanın ücret ve hizmet gelirlerine önemli ölçüde katkıda bulunmuştur.

Grafik: 2019 - 2025'in 6 ayı arasında VIB'de dolaşımda olan kredi kartı sayısı

VIB raporunda ayrıca, süreç optimizasyon çözümlerinin eş zamanlı uygulanması ve etkili maliyet yönetimi sayesinde işletme maliyetlerinin yıllık bazda %1 azaldığı belirtildi. Aynı zamanda, önceki çeyreklerde ihtiyatlı bir şekilde oluşturulan karşılık altyapısı sayesinde yılın ilk 6 ayında kredi riski karşılık giderlerinin yıllık bazda %49 azaldığı belirtildi.

Dijital finansal ekosistemi mükemmelleştirmek, müşteri deneyimini iyileştirmek

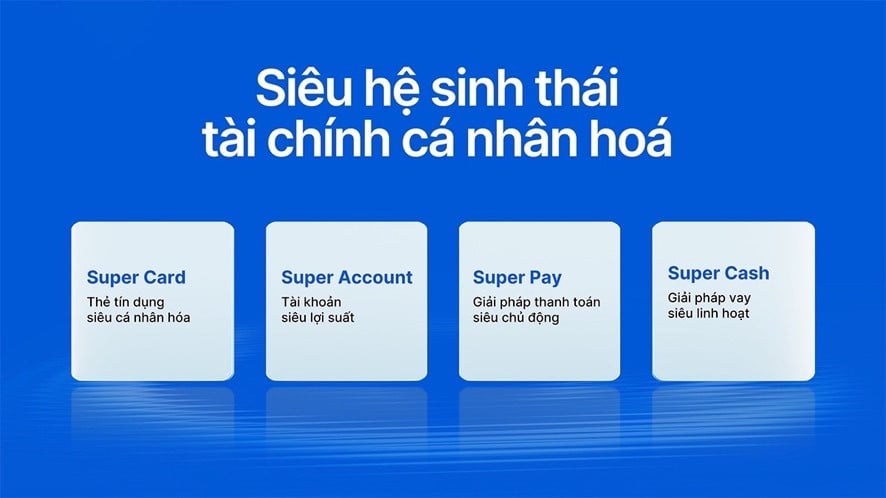

Teknolojide öncü olma ve finansal deneyimleri kişiselleştirme stratejisini sürdüren VIB, yakın zamanda iki çığır açan ürün piyasaya sürdü: Akıllı bir ödeme çözümü olan Super Pay ve esnek bir kredi çözümü olan Super Cash. Bunlar, VIB'nin süper kişiselleştirilmiş finansal ekosistemini tamamlamasına yardımcı olan ve kullanıcıların finanslarını akıllı, güvenli ve etkili bir şekilde proaktif bir şekilde yönetmelerini sağlayan iki önemli unsurdur.

Super Pay çözümü, müşterilerin harcamalarını proaktif bir şekilde yönetmelerine yardımcı olan üç olağanüstü özellik sunar: ödeme kaynağı seçme (PayFlex), taksitli ödemelere proaktif olarak kaydolma (PayEase) ve işlemleri doğrudan MyVIB uygulaması üzerinden proaktif olarak doğrulama (PaySafe). Ayrıca, Super Cash, müşterilerin kart ve nakit kredi arasında 1 milyar VND'ye kadar kredi limiti transferi yapmalarına olanak tanıyan esnek bir sermaye erişim çözümü sunar. Tüm süreç, kolaylaştırılmış prosedürler, şeffaf faiz oranları ve erken ödeme ücreti olmadan Max by VIB uygulaması üzerinden çevrimiçi olarak gerçekleşir.

Süper Pay, Süper Nakit, Süper Hesap ve Süper Kart'ı içeren bir ürün paketiyle VIB, dijital çağda kullanıcılara maksimum finansal kontrol sağlayarak kapsamlı bir dijital finansal ekosistem oluşturma hedefini giderek gerçekleştiriyor.

Bir VIB temsilcisi, "Bankanın 2025 yılının ilk 6 ayındaki iş sonuçları, VIB'in operasyonel verimliliği artırma, riskleri kontrol altına alma ve dijitalleşmeyi teşvik etme konusundaki doğru yönelimini teyit ediyor. Sağlam bir finansal temel, kaliteli bir kredi portföyü ve giderek daha kapsamlı bir dijital ekosistemle VIB, yılın ikinci yarısında hızlanarak sürdürülebilir büyüme için ivme yaratmaya ve müşteriler, hissedarlar ve ekonomi için değeri optimize etmeye hazır." dedi.

Bich Dao

Kaynak: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Fotoğraf] Dan Dağı Ginsengi, Kinh Bac topraklarına doğanın değerli bir hediyesi](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Yorum (0)