Ліквідність ще не покращилася

Згідно з нещодавнім опитуванням Batdongsan.com.vn, ситуація «скорочення збитків» продовжується з усіма видами курортної нерухомості, особливо з кондотелями – готельними апартаментами. Хоча масових продажів, як під час пандемії COVID-19 або періоду «замороження» ринку на початку 2023 року, більше немає, новини про «скорочення збитків», які постійно просуваються на ринки нерухомості, показали негативність цього ринку.

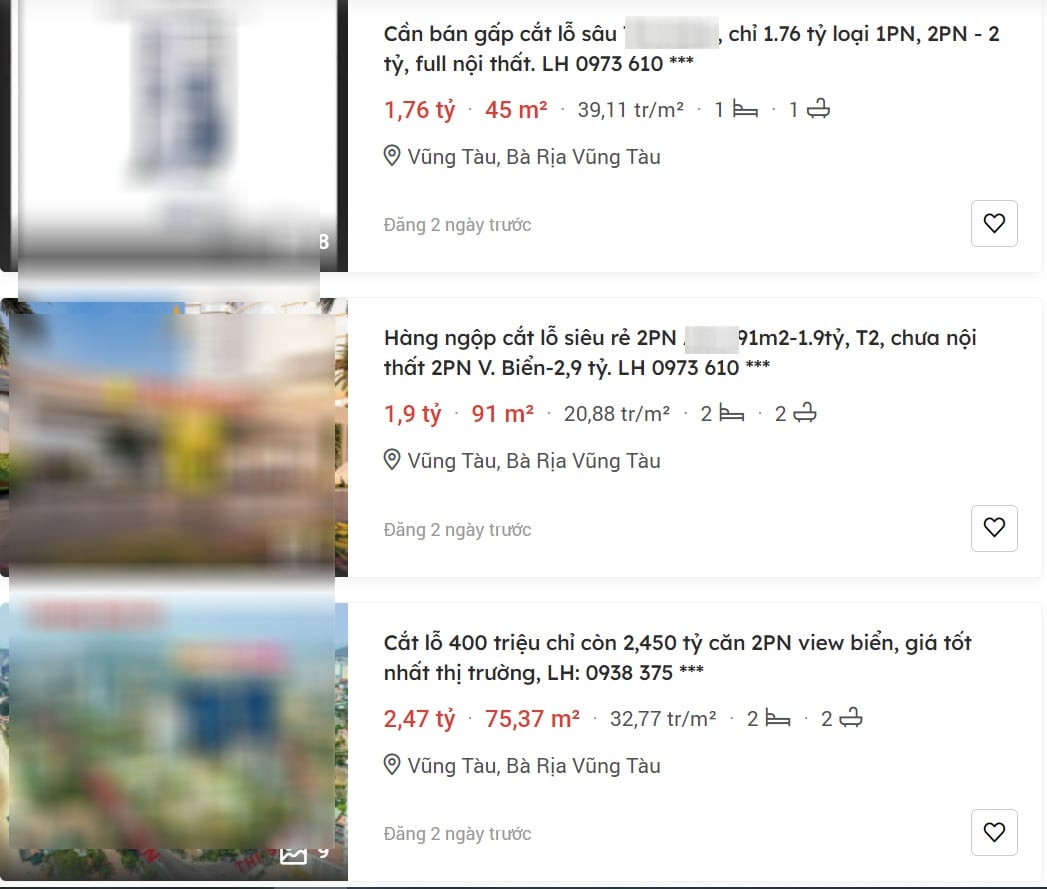

Ці оголошення про продаж надходять від багатьох проектів, починаючи від Куангніня, де зосереджено найбільше проектів курортної нерухомості в північному регіоні, і закінчуючи Куангбінем , Данангом, К'єнзянгом, Вунгтау... Особливо щодо типу курортних вілл, зазначається, що в деяких проектах «збиткова» ціна знизилася з 3 до 9 мільярдів донгів за одиницю порівняно з періодом, коли ринок був активним.

На ринках нерухомості розміщено багато «збиткових» оголошень про курортну нерухомість.

Що стосується Condotel, схоже, що багато інвесторів втомилися від такого типу нерухомості, оскільки все ще існує багато проблем, таких як невирішені юридичні питання, незадовільні прибутки та, особливо, незгода з методами роботи та управління інвестора. У цьому типі ціна, що дозволяє скоротити збитки, зазвичай становить від 15 до 30% залежно від проекту та району.

Нещодавній звіт DKRA Vietnam також показує, що брак ліквідності продовжує спостерігатися у інвесторів у більшості сегментів курортної нерухомості по всій країні. У серпні 2023 року в сегменті курортних таунхаусів/магазинів було продано лише 3 одиниці, курортних вілл – лише 9 одиниць, а кондотелів – 17 одиниць.

Ця ситуація призвела до високого рівня ринкових запасів. Станом на червень, кількість кондотелів різко зросла до понад 42 000 одиниць, тоді як кількість пляжних будинків з магазинами та курортних вілл разом становить близько 30 000 одиниць.

Погана ліквідність призводить до того, що запаси курортної нерухомості зростають день у день.

Зіткнувшись із цією ситуацією, інвестори проектів продовжують широко застосовувати численні пільгові політики, знижки за швидкі платежі, підтримку процентних ставок, пільговий період по основній сумі, зобов'язання щодо зворотного лізингу... для стимулювання ринкового попиту. В деяких окремих проектах ціни на курортні вілли знижуються на 40-50% для клієнтів, які швидко платять.

Чітко зазначено причини та існування замороженого ринку курортної нерухомості, зокрема проблеми, пов'язані з відновленням туристичної галузі. Через невелику кількість відвідувачів прибутковість курортної нерухомості значно знизилася, що призвело до того, що багато інвесторів більше не бажають звертати увагу на цей ринок.

Туристична галузь не може відновитися в короткостроковій перспективі

Згідно з дослідженням Savills, бізнес-діяльність для потреб відпочинку, така як готелі, у більшості країн світу поступово відновлюється до допандемічного рівня, за винятком Азіатсько -Тихоокеанського регіону.

У Південно-Східній Азії Сінгапур лідирує у відновленні завдяки зростанню середньої вартості номерів (ADR). Таїланд також зафіксував хороше відновлення. Тим часом ділова активність на в'єтнамському ринку нижча, ніж до пандемії, що відображається як на заповнюваності, так і на ADR.

Пан Мауро Гаспаротті, директор Savills Hotels, прокоментував: «Фактори, що впливають на ринок курортів В'єтнаму, можна розділити на три групи: короткострокові, середньострокові та довгострокові. Кожна група має різний вплив на процес відновлення ринку. У короткостроковій перспективі відсутність китайських туристів, які становили 32% від загальної кількості іноземних відвідувачів В'єтнаму у 2019 році, створює багато проблем для курортного бізнесу. Крім того, вартість далекомагістральних перельотів стала дорожчою, що також впливає на відновлення деяких ринків, таких як європейський ринок. Порівняно з аналогічним періодом 2019 року, загальна кількість європейських відвідувачів В'єтнаму все ще приблизно на 38% нижча, ніж допандемічний рівень».

Пан Мауро Гаспаротті, директор готелів Savills.

Дані показують, що за перші вісім місяців 2023 року азійський туристичний ринок до В'єтнаму також був на 32% нижчим, ніж до пандемії. Південна Корея наразі є найбільшим міжнародним туристичним ринком до В'єтнаму, але загальна кількість відвідувачів все ще нижча, ніж у 2019 році.

Що стосується такого густонаселеного ринку, як Китай, кількість відвідувачів В'єтнаму досягла лише 950 000 осіб, що на 28% менше, ніж за аналогічний період 2019 року. Туристичні ринки Америки та Австралії були приблизно на 8% меншими, ніж за аналогічний період 2019 року, досягнувши загалом 900 000 відвідувачів, переважно туристів зі США та Австралії.

Поряд із повільним відновленням попиту, надлишкова пропозиція також впливає на здатність до відновлення та розвитку. Статистика Savills Hotels показує, що з 2016 року на ринок розміщення щороку виходить в середньому близько 15 000 номерів середнього та високого класу. Таким чином, пропозиція номерів подвоїлася лише за шість років.

Внутрішні туристи залишаються основним рушієм туризму у В'єтнамі. За перші вісім місяців 2023 року туристична галузь В'єтнаму прийняла 86 мільйонів внутрішніх відвідувачів, що на 7,8% більше, ніж у попередньому році. Очікується, що це стане рушієм зростання туристичної галузі у середньостроковій та довгостроковій перспективі.

Щодо іншого питання ринкової пропозиції, експерти Savills вважають, що в'єтнамська курортна галузь має великий потенціал, але не всі моделі можуть ефективно працювати. Деякі інвестори поспішають виходити на ринок без ретельної оцінки місцевих ринкових умов, навіть припускаючи, що всі бізнес-моделі готелів однакові.

Через це планування та впровадження проекту виконуються неналежним чином, що обмежує можливості проекту функціонувати після його завершення. Тим часом, залежно від ринкових реалій, деякі моделі готелів здатні працювати ефективніше.

Джерело

Коментар (0)