Потенціал зростання для компаній, що працюють з цінними паперами, цього року може походити від сегментів облігацій та маржі після того, як у 2024 році було зафіксовано позитивну динаміку зростання прибутку.

Потенціал зростання для компаній, що працюють з цінними паперами, цього року може походити від сегментів облігацій та маржі після того, як у 2024 році було зафіксовано позитивну динаміку зростання прибутку.

|

| У 2025 році зростання прибутку компаній з цінними паперами може покращитися завдяки скороченню операційних витрат |

Прибутки продовжують тенденцію до відновлення

Статистика щодо результатів діяльності компаній з цінними паперами у 2024 році показує, що більшість компаній мають значне зростання прибутку, що відображає загальний рівень ринку, коли перша половина року була оптимістичною, і продовжує бути спокійною у другій половині року.

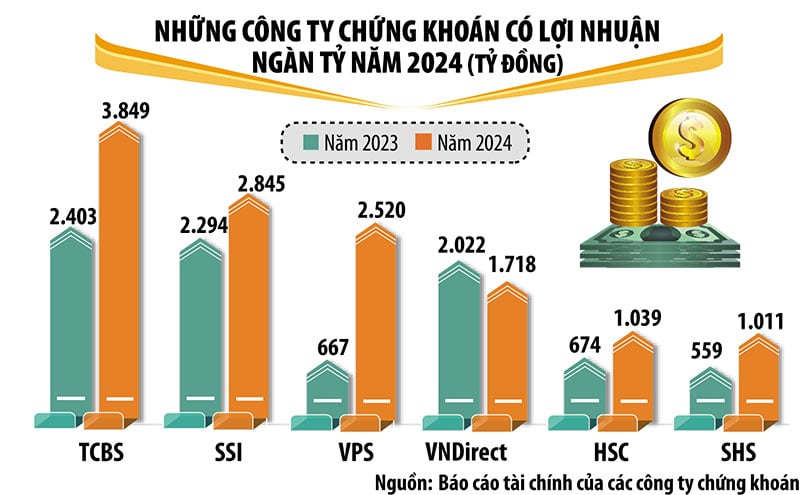

У 2024 році 6 компаній, що працюють з цінними паперами, отримають прибуток понад тисячу мільярдів донгів, включаючи відомі та престижні компанії в галузі, такі як TCBS, SSI, VPS, VNDirect, HSC та SHS. Лідером галузі за рівнем прибутку є TCBS, прибуток якої після оподаткування у 2024 році склав майже 3 850 мільярдів донгів, що на 60% більше, ніж у 2023 році.

Порівняно з 2023 роком, VPS, HSC та SHS демонструють сильне зростання прибутку, увійшовши до групи з прибутком понад трильйон доларів. Тим часом, хоча прибутки дещо зменшилися, цього було достатньо, щоб VPBankS випав з групи. За винятком VNDirect, прибуток якої зменшився на 15%, компанії з цінними паперами з прибутком понад трильйон доларів продемонстрували двозначне зростання.

У 2024 році компанії, що підтримуються такими банками, як SHS, HDBS, TPS, KAFI та деякими нещодавно реструктуризованими компаніями з цінних паперів, такими як LPBS, UPSC, зафіксували високе зростання прибутку.

Маржинальна кредитна діяльність та власна торгова діяльність, як і раніше, складають основну частку доходів компаній з цінними паперами, тоді як доходи від брокерських операцій з цінними паперами зменшилися через конкуренцію в комісіях за послуги, а також зниження вартості транзакцій на ринку у другій половині року.

У період 2021-2024 років усі компанії з цінних паперів збільшили свій капітал, створивши стабільніший буфер у період дедалі жорсткішої конкуренції. Зокрема, значно зріс масштаб капіталу групи компаній з цінних паперів, пов'язаних з банками.

Очікування щодо покращення в'єтнамського фондового ринку у 2025 році створює позитивний настрій та очікування щодо сильнішого зростання серед компаній, що працюють з цінними паперами, цього року. Однак, окрім можливостей, існує також багато викликів, і потенціал зростання кожної компанії, що працює з цінними паперами, не зовсім однаковий.

|

Потенціал зростання від облігацій та депозитів

Аналітична команда SSI оцінює, що зростання доходів компаній, що працюють з цінними паперами, буде дещо обмеженим у 2025 році, але зростання прибутку може покращитися завдяки скороченню операційних витрат.

Зокрема, очікуваний дохід від комісійних/винагород у сегменті брокерських операцій з цінними паперами майже не змінився у 2025 році, тоді як незначне збільшення вартості транзакцій може частково компенсувати тенденцію до зниження комісійних за транзакції через жорстку конкуренцію серед компаній, що працюють з цінними паперами. Значне збільшення капіталу у 2024 році та план на 2025 рік продовжуватимуть підтримувати доходи від маржинального кредитування, хоча зростання навряд чи відбудеться в нестабільних ринкових умовах. Крім того, чиста процентна маржа (ЧМП) може зменшитися через конкуренцію та зростання процентних ставок.

SSI оцінює, що сегмент інвестиційного банкінгу поступово відновиться завдяки низці поточних IPO, а сегмент андеррайтингу облігацій може зрости, коли відновиться ринок корпоративних облігацій. Очікується, що в сегменті власної торгівлі дохід від депозитних сертифікатів/цінних паперів збереже значну частку.

VIS Rating також вважає, що прибутковість індустрії цінних паперів у 2025 році покращиться завдяки збільшенню доходів від маржинального кредитування та інвестицій в облігації. VIS Rating очікує, що у 2025 році кредитоспроможність в'єтнамських компаній з цінних паперів дещо покращиться порівняно з попереднім роком, головним чином завдяки вищим прибуткам від зростання маржинального кредитування та розподілу облігацій.

Згідно з рейтингом VIS Rating, настрої інвесторів у 2025 році підтримуватимуться сильним економічним зростанням та покращенням загального фінансового стану компаній. Подальші зусилля щодо вдосконалення ринкової інфраструктури допоможуть залучити інвесторів на внутрішні фондові та облігаційні ринки.

Афілійовані особи з приватним банкінгом сприятимуть зростанню прибутків галузі приблизно на 25% у 2025 році. Ці компанії можуть використовувати клієнтську базу та капітальну базу своїх материнських банків. Зі збільшенням випуску облігацій у 2025 році, дохід від інвестицій в облігації та консультаційні збори зростатимуть завдяки міцним відносинам банку з клієнтами та розгалуженій мережі дистрибуції.

Однак, VIS Rating також вважає, що потенціал зростання прибутку для іноземних компаній буде обмеженим через відсутність переваг масштабу в брокерській та маржинальній кредитній діяльності, а також скромну клієнтську базу.

Збільшаться активи високого ризику в цьому секторі, переважно корпоративні облігації, особливо для компаній, пов'язаних з приватними банками. Банки та їхні філії тісно співпрацюють, щоб кредитувати великі компанії. Ці компанії з цінних паперів також можуть зобов'язатися збільшити викуп облігацій, оскільки вони збільшують розподіл облігацій серед індивідуальних інвесторів.

Однак, кредитні втрати в галузі залишаться стабільними завдяки зниженню рівня простроченої заборгованості. Сприятливі умови для бізнесу підтримуватимуть грошові потоки компаній та обслуговування боргу.

Філії приватних банків, як правило, зосереджують своє маржинальне кредитування на кількох великих клієнтах і тому піддаються вищим ризикам. Однак ризик активів, як правило, добре контролюється завдяки суттєвому забезпеченню. Рівень левериджу в галузі залишається низьким завдяки новому залученню капіталу.

Зокрема, компанії, пов'язані з приватними банками, підтримуватимуть більші темпи збільшення капіталу, ніж їхні конкуренти, завдяки капітальній підтримці з боку банків для стимулювання зростання активів. З іншого боку, іноземні компанії з цінних паперів можуть збільшувати короткострокові позики від банків для розширення діяльності з маржинального кредитування. Ризик рефінансування обмежений, коли компанії мають хороший доступ до різних джерел капіталу.

Джерело: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

Коментар (0)