|

VIB оголосила про результати своєї діяльності за перші дев'ять місяців року, повідомивши про прибуток у розмірі понад 7,040 млрд донгів, що на 7% більше, ніж за аналогічний період минулого року. |

Позитивне зростання, підтримка міцного та надійного балансу.

Станом на 30 вересня 2025 року загальні активи VIB досягли понад 543 000 мільярдів донгів, що на 10% більше, ніж на початку року. Непогашені кредити досягли майже 373 000 мільярдів донгів, що на 15% більше, ніж на початку року, при цьому внески рівномірно розподілені між трьома основними бізнес-сегментами: індивідуальні клієнти, корпоративні клієнти та фінансові установи.

Депозити клієнтів зросли на понад 11%, досягнувши майже 308 000 мільярдів донгів. Зокрема, залишки на рахунках CASA та рахунках Super Yield зросли на 39% порівняно з початком року, що демонструє ефективність стратегії оптимізації вільних грошових потоків. Також у третьому кварталі 2025 року VIB офіційно запустила рішення, що поєднує рахунки Super Yield та платіжні картки Smart Card з кешбеком, з метою «Бути лідером у тенденції прибутковості».

|

Дует VIB, що генерує прибуток, допомагає грошам на вашому рахунку заробляти до 9,3% |

Якість активів продовжила значно покращуватися у третьому кварталі, при цьому коефіцієнт непрацюючих кредитів знизився до 2,45%, що на 0,23 процентних пункти менше, ніж на кінець першого кварталу. Кредитний портфель VIB зберіг збалансовану пропорцію, причому понад 73% непогашених кредитів у сегментах роздрібного бізнесу та малого та середнього бізнесу, з яких понад 90% роздрібних кредитів були забезпечені повністю законною нерухомістю, зосереджені у великих міських районах. Тим часом 27% кредитного портфеля було виділено корпоративним та фінансовим установам, в основному зосередженим на лідерах галузі у секторах прямих іноземних інвестицій, державному та приватному секторах.

У третьому кварталі банк випустив 14% бонусних акцій, завершивши виплату 21% дивідендів у вигляді готівки та акцій. Показники управління безпекою банку залишалися на оптимальному рівні: коефіцієнт достатності капіталу (CAR) за Базелем II становив 12,4% (вимога: вище 8%), коефіцієнт кредитів до депозитів (LDR) становив 79% (вимога: нижче 85%), коефіцієнт короткострокового фінансування для середньострокових та довгострокових кредитів становив 27% (вимога: нижче 30%), а коефіцієнт чистого стабільного фінансування (NSFR) за Базелем III становив 107% (стандарт Базеля III: вище 100%).

Прибуток за перші дев'ять місяців зріс на 7%, що сприяло диверсифікації джерел доходу.

На кінець перших дев'яти місяців 2025 року VIB зафіксував загальний операційний дохід у розмірі понад 14 700 млрд донгів, а прибуток до оподаткування сягнув понад 7 040 млрд донгів, що на 7% більше, ніж за аналогічний період. Чистий процентний дохід досяг майже 11 900 млрд донгів, продовжуючи бути основним фактором, оскільки банк активізував кредитування в усіх сегментах клієнтів. Відповідно до директиви уряду щодо кредитної підтримки, процентні ставки за кредитами VIB підтримувалися на розумному рівні, що сприяло економічному відновленню. Чиста процентна маржа (ЧПМ) досягла 3,2%, забезпечуючи баланс між прибутковістю та якістю активів.

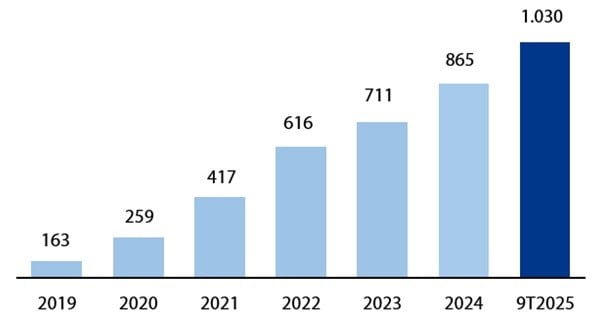

Непроцентні доходи зробили позитивний внесок, склавши понад 19% від загального операційного доходу, головним чином від комісій та діяльності з надання послуг. Станом на 30 вересня 2025 року кількість кредитних карток VIB в обігу перевищила один мільйон, а загальні витрати через 9 місяців досягли понад 104 000 мільярдів донгів, що на 15% більше, ніж за аналогічний період.

|

Діаграма: Кількість кредитних карток в обігу у VIB з 2019 по 9-2025 роки (одиниця вимірювання: тисячі карток) |

Завершення створення комплексної фінансової екосистеми та покращення клієнтського досвіду.

Відповідаючи на тенденцію, коли клієнти шукають комплексних фінансових рішень, а не окремих продуктів, Vietnam International Bank (VIB) офіційно запустив Privilege Banking з позицією «Цінність вимірюється не лише активами, а й досвідом». Privilege Banking відкриває комплексну екосистему привілеїв, поєднуючи фінансові переваги, спосіб життя та преміальні послуги, підтверджуючи новаторську позицію VIB у пріоритетному банківському сегменті В'єтнаму.

Також у третьому кварталі VIB була відзначена трьома нагородами від Visa International на конференції клієнтів Visa Vietnam 2025, зокрема «Цифровий піонер» – «Підвищення рівня впровадження нових цифрових рішень у В'єтнамі»; «Зростання обсягу платежів – Видатне зростання обсягу транзакцій за картками»; та «Інновації в ланцюжку поставок та комерційних картках 2025» – «Підвищення рівня платежів у ланцюжку поставок та інновації в корпоративних картках з бізнес-карткою VIB».

Позитивні результати за перші дев'ять місяців року ще раз підтверджують правильний напрямок VIB у підвищенні операційної ефективності, контролі ризиків та просуванні цифровізації. Маючи міцну фінансову основу, високу кредитну якість та дедалі повнішу цифрову екосистему, VIB готовий прискоритися у четвертому кварталі, продовжуючи створювати стійку цінність для клієнтів, акціонерів та економіки В'єтнаму.

Джерело: https://baodautu.vn/vib-dat-loi-nhuan-9-thang-hon-7040-ty-dong-tang-7-chi-tra-21-co-tuc-2025-d425123.html

![[Фото] Два рейси успішно приземлилися та злетіли в аеропорту Лонг Тхань.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Коментар (0)