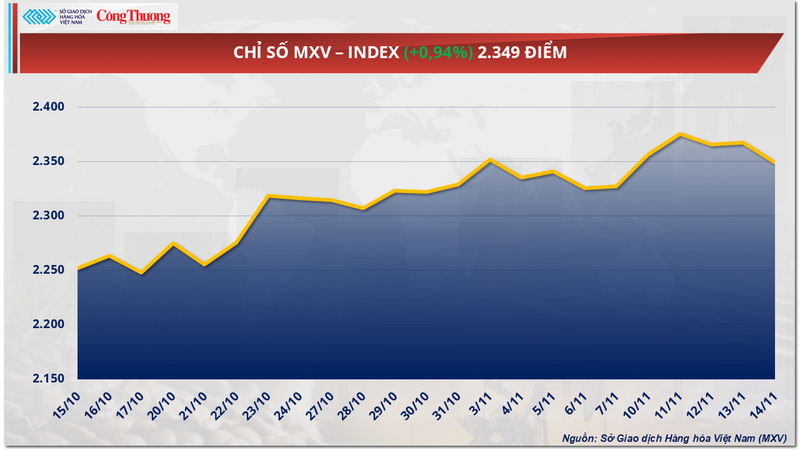

Очікування повернення уряду США до роботи після тривалої перерви створили оптимізм на світовому ринку сировини минулого тижня (10-14 листопада). Це безпосередньо позначилося на світових цінах на енергоносії, коли ціни на нафту дещо відновилися. Наприкінці торгового тижня індекс MXV зріс майже на 1% порівняно з попереднім тижнем, досягнувши 2349 пунктів.

MXV-індекс

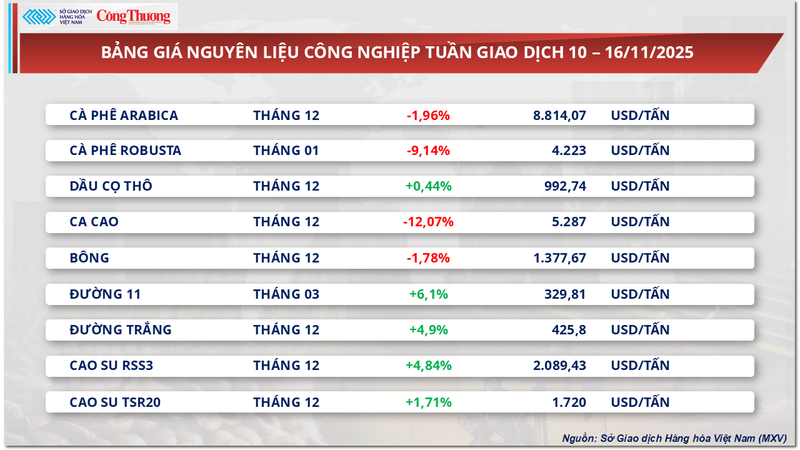

Ціни на каву різко впали

Наприкінці торгового тижня ціни на каву робуста впали більш ніж на 9% до 4223 доларів США/тонна, тоді як ціни на каву арабіка також знизилися майже на 2% до 8814 доларів США/тонна.

Прайс-лист на промислову сировину

Тиск на постачання повернувся, оскільки Rabobank прогнозує профіцит у розмірі 7-10 мільйонів мішків у врожаї кави 2026-2027 років, тоді як StoneX оцінює, що виробництво в Бразилії може досягти рекордних 70,7 мільйона мішків. Крім того, погода в основних регіонах вирощування кави Бразилії помітно покращилася завдяки сезонним опадам, які сприяли цвітінню та росту кавових дерев.

Однак, всупереч тенденції розпродажу на ринку деривативів, фізичний ринок зафіксував безпрецедентний стан напруги. Запаси сертифікованої кави арабіка на біржі ICE New York минулого тижня впали до 403 430 мішків, що є найнижчим рівнем з березня 2024 року. Примітно, що з них лише 16% становила кава з Бразилії, Гондурасу та Колумбії, тоді як за аналогічний період 2024 року цей показник становив 88% від загальної кількості 880 000 мішків. Очікується, що запасів на основних ринках-споживачах, таких як Північна Америка та Європа, також вистачить на наступні 7-8 тижнів. Різке скорочення запасів головним чином пов'язане з перебоями в експорті бразильської кави. Тільки за перші 4 місяці сільськогосподарського року (липень-жовтень 2025 року) експорт кави з країни різко скоротився на 20%.

Покращення погодних умов у Бразилії викликало занепокоєння щодо надлишку пропозиції, що чинить тиск на світові ціни на каву, які ризикують різко впасти. Ілюстративне фото.

Повертаючись до внутрішнього ринку, ціна на зелені кавові зерна в Центральному нагір'ї різко впала слідом за ціною на робусту у світі. Ціна закупівлі з 118 000-119 000 донгів/кг 12 листопада впала до 108 000-109 000 донгів/кг наприкінці тижня 16 листопада. Раптове падіння призвело до заморожування настроїв на ринку, угоди майже зупинилися, оскільки фермери та агенти припинили продаж, чекаючи на відновлення цін. Що стосується сезону врожаю, погода повернулася до сонячної та сухої, люди активно збирають врожай, але в основному сушать та зберігають товар, замість того, щоб продавати свіжу каву за ціною 22 500-23 000 донгів/кг.

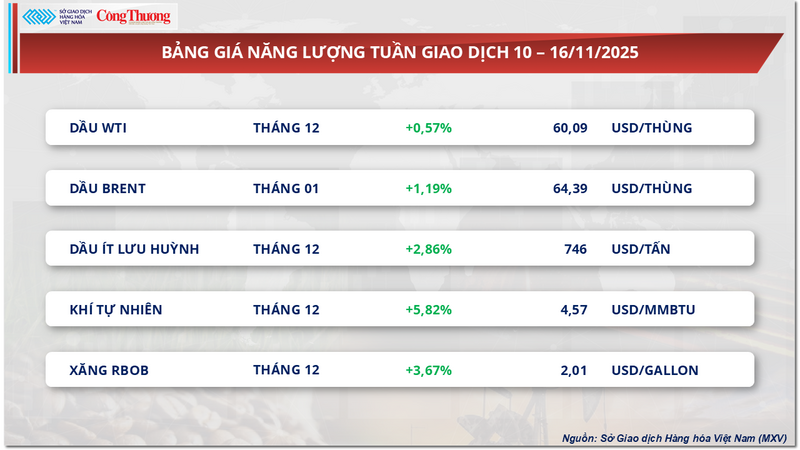

Ціни на нафту відновлюються на тлі постійного тиску надлишку пропозиції

Згідно з MXV, зелений колір охопив енергетичний ринок минулого торгового тижня, коли всі 5 товарів групи зросли в ціні. Зокрема, два товари сирої нафти привернули увагу інвесторів, ціни на які постійно коливалися під взаємопов'язаним впливом макроекономічних факторів та ситуації з попитом і пропозицією в усьому світі.

Прайс-лист на енергоносії

На початку тижня настрої на сировинних ринках значно покращилися завдяки новинам про те, що Конгрес США близький до угоди про відновлення роботи уряду. 10 листопада ціни на нафту WTI зросли на 0,64% до 60,13 дол. США/барель, нафта Brent також зафіксувала зростання майже на 0,5% до 63,94 дол. США/барель завдяки очікуванням відновлення попиту на паливо після повернення економічної активності в США до норми, особливо відновлення авіаційної галузі після періоду скасування тисяч рейсів через брак авіадиспетчерського персоналу.

Однак до середини тижня цей приріст був стертий, коли звіти великих фінансових установ одночасно попередили про глобальний надлишок пропозиції нафти у 2026 році. У щомісячному звіті ОПЕК прогнозується незначний профіцит пропозиції через постійне зростання видобутку країнами ОПЕК+ та країнами, що не входять до ОПЕК, останнім часом. У звіті «Короткостроковий енергетичний прогноз» Управління енергетичної інформації США (EIA) також підвищився прогноз, що видобуток сирої нафти в США у 2025 році становитиме в середньому рекордні 13,59 мільйона барелів на день, водночас попереджаючи, що світові запаси нафти можуть продовжувати різко зростати до 2026 року. Це чинить великий тиск на ціни на нафту.

Крім того, занепокоєння щодо надлишку пропозиції стали більш очевидними, коли останній звіт Міжнародного енергетичного агентства (МЕА), опублікований 14 листопада, показав, що ринок може мати профіцит до 4,09 мільйона барелів на день у 2026 році, що еквівалентно майже 4% світового попиту – значно вище, ніж попередній прогноз. Ця інформація одразу ж призвела до різкого падіння цін на нафту протягом сесії 13-14 листопада, причому ціни на Brent місцями падали до тритижневого мінімуму в 62,5 долара за барель.

Крім того, дані щодо запасів нафти в США також чинили тиск, коли Американський інститут нафти (API) повідомив, що запаси зросли на 1,3 мільйона барелів за тиждень, що закінчився 7 листопада, тоді як EIA зафіксувало зростання на 6,4 мільйона барелів – втричі вище за ринковий прогноз. Однак запаси бензину та дистилятів знизилися, всупереч прогнозам на початку низького сезону. Запаси бензину впали на 945 000 барелів, що є найнижчим показником з 2014 року; тоді як дистилят зменшився на 637 000 барелів. Експерт Джош Янг зазначив, що це важко пояснити, враховуючи, що потужності з переробки нафти залишаються на високому рівні. Однак це також певною мірою допомогло підтримати ціни на нафту завдяки тому, що попит на паливо в США залишався досить стабільним. На сесії 15 листопада ціна на Brent зросла майже на 2% до 64,25 дол. США/барель, тоді як WTI зросла більш ніж на 2% до 59,94 дол. США/барель.

Наприкінці торгового тижня ціни на нафту значно відновилися завдяки впливу геополітичних факторів, хоча тиск надлишку пропозиції все ще існував. Нафта Brent закрила тиждень зростанням на 1,19% до 64,39 дол. США/барель, тоді як нафта WTI зросла на 0,57% до 60,09 дол. США/барель.

Прайс-лист на деякі інші товари

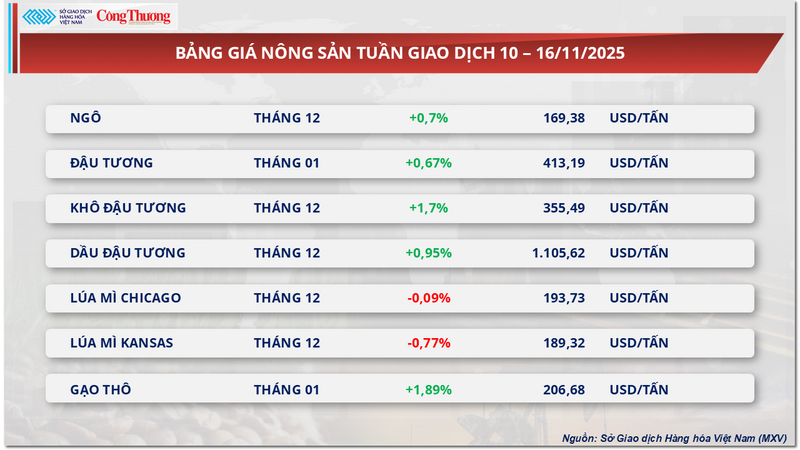

Прайс-лист на сільськогосподарську продукцію

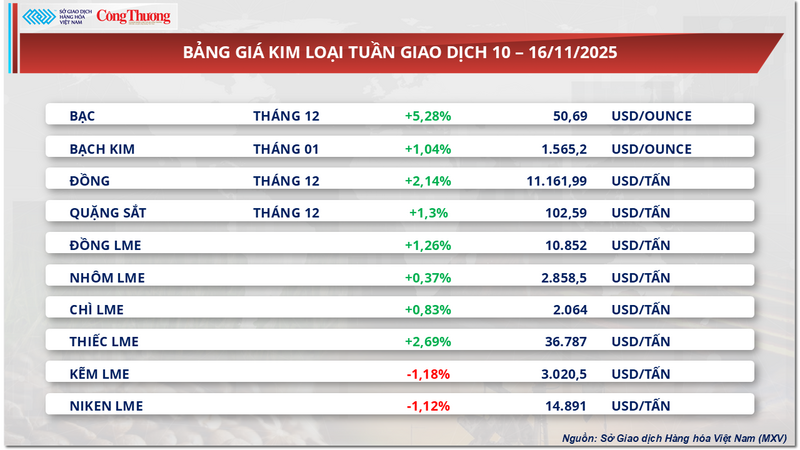

Прайс-лист на метал

Джерело: https://congthuong.vn/nien-vu-2026-2027-co-the-du-7-10-trieu-bao-ca-phe-doi-dien-ap-luc-moi-430718.html

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)