Зростання NAF у четвертому кварталі майже втричі, а прибуток NAF після оподаткування вперше за рік досяг позначки в 100 мільярдів донгів.

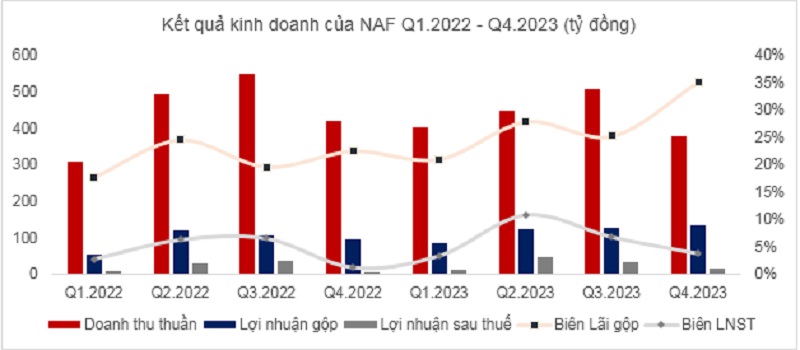

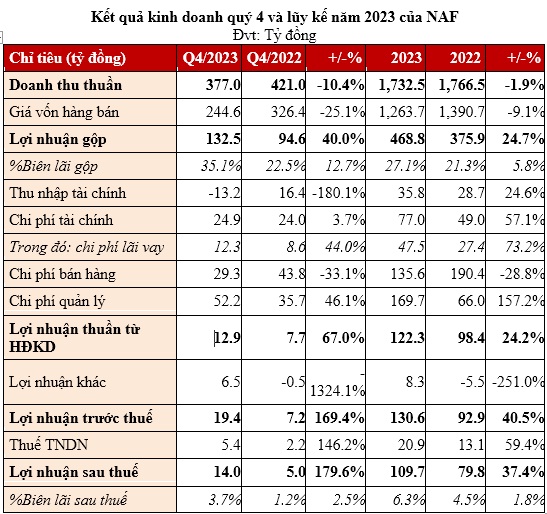

Акціонерне товариство Nafoods Group (HoSE: NAF) оголосило, що його прибуток після оподаткування у четвертому кварталі 2023 року досяг 14 млрд донгів, що у 2,8 раза більше, ніж за аналогічний період минулого року, завдяки постійному збільшенню валової рентабельності. До кінця 2023 року NAF перевищила свій план прибутку на 3,5%.

|

Зокрема, чистий дохід NAF у четвертому кварталі 2023 року досяг 377 млрд донгів, що на 10,4% менше, ніж у попередньому році. Однак, завдяки значному покращенню валової рентабельності на 12,7 процентних пункти до 35,1%, валовий прибуток досяг 132,5 млрд донгів, що на 40% більше, ніж у попередньому році.

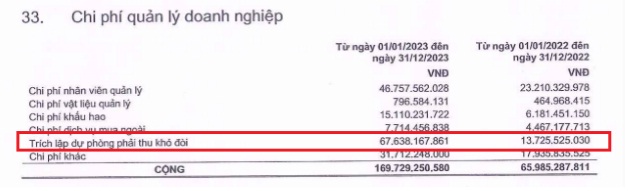

Витрати на збут та адміністративні витрати продовжили тенденцію, що й за перші дев'ять місяців року, при цьому витрати на збут зменшилися, а адміністративні витрати зросли на 33,1% та 46,1% відповідно, до 29,3 млрд донгів та 52,2 млрд донгів. Загальні комерційні, загальні витрати становили 81,5 млрд донгів, що на 2,5% більше, ніж за аналогічний період минулого року.

Через вищезазначені коливання чистий прибуток від господарської діяльності досяг 12,9 млрд. донгів, що на 67% більше, ніж за той самий період. Поряд із записом інших прибутків у розмірі 6,5 млрд. донгів, тоді як за той самий період втрати склали 0,5 млрд. донгів, прибуток NAF після оподаткування досяг 14 млрд. донгів, що в 2,8 раза більше, ніж за той самий період.

Накопичений за весь 2023 рік чистий дохід NAF досяг 1 732,5 млрд донгів, що на 1,9% менше порівняно з попереднім роком. Рентабельність валового прибутку зросла на 5,8 процентних пунктів до 27,1%, що сприяло зростанню валового прибутку на 24,7% до 468,8 млрд донгів та досягло 109,7 млрд донгів. Прибуток після оподаткування досяг 109,7 млрд донгів, що на 37,4% більше, перевищивши 100 млрд донгів вперше з моменту лістингу (2015). Рентабельність прибутку після оподаткування досягла 6,3%, що на 1,8 процентних пунктів більше порівняно з 2022 роком.

У 2023 році NAF встановила цільовий показник чистого доходу в розмірі 2,125 млрд донгів та прибутку після оподаткування в розмірі 106 млрд донгів. Таким чином, компанія досягла 82% плану доходу та перевищила план прибутку на 3,5%.

|

| Джерело: Фінансовий звіт групи Nafoods. |

Компанія заявила, що у 2023 році, незважаючи на труднощі на російському ринку, компанія все ж зберегла обсяг продажів порівняно з попереднім роком завдяки гарному зростанню бізнесу заморожених фруктових та овочевих соків (IQF). Валова рентабельність покращилася завдяки краще керованому ланцюжку поставок, що допомогло знизити витрати та скористатися вигідними можливостями ринку. Тим часом витрати на управління бізнесом у 2023 році зросли через посилення компанією контрольної діяльності, управління ризиками та збільшення витрат на формування резервів.

|

Станом на 31 грудня 2023 року загальні активи NAF досягли 2 035 млрд донгів, що на 17% більше, ніж на початок року. З них короткострокові активи досягли 1 016 млрд донгів, що на 13% менше; довгострокові активи досягли 1 020 млрд донгів, що на 77% більше, ніж на початок року. Протягом року компанія також завершила операції зі злиття та поглинання, збільшивши свою частку в Nghe An Food JSC та Nafoods Tay Bac JSC, що стало основною причиною різкого збільшення довгострокових активів.

Структура короткострокових активів також змістилася в більш здоровому напрямку, коли загальна сума грошових коштів та їх еквівалентів, а також короткострокових фінансових інвестицій (банківські депозити на 3-12 місяців) на кінець року досягла майже 180 мільярдів донгів, що різко збільшилося порівняно з 66,5 мільярдами донгів на початок року. Тим часом короткострокова дебіторська заборгованість різко скоротилася з 908 мільярдів донгів на початок року до лише 497 мільярдів донгів.

З іншого боку балансу, короткострокові позики та фінансова оренда зросли з 578,5 млрд донгів на початок року до 737,6 млрд донгів. Довгострокові позики та фінансова оренда дещо зменшилися з 74,9 млрд донгів до 71,7 млрд донгів на кінець року.

Джерело

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)