Індекс VN продовжує тестувати позначку в 1700 пунктів на тлі зниження ліквідності, що показує, що ринок, ймовірно, продовжить рухатися вбік у короткостроковій перспективі.

VN-Index знову не зміг досягти позначки в 1700 пунктів

Світові фондові ринки продовжили свою висхідну траєкторію протягом тижня, демонструючи, що підйом до нових максимумів ще не завершено. Індекс MSCI All Country World (ACWI), який відстежує динаміку понад 2500 акцій як розвинених, так і ринків, що розвиваються, продовжував досягати нових максимумів завдяки азіатським та американським акціям.

Статистика показує, що минулого тижня індекси Nikkei 225 (Японія) та Kospi (Південна Корея) перевищили позначки в 45 000 та 3 400 пунктів відповідно, встановивши історичні максимуми. Тим часом на фондовому ринку США всі три основні індекси також встановили нові рекорди минулого тижня після рішення Федеральної резервної системи США знизити процентні ставки: S&P 500 та Dow Jones досягли зростання на 1,2% та 1% відповідно, тоді як Nasdaq зріс на 2,2%...

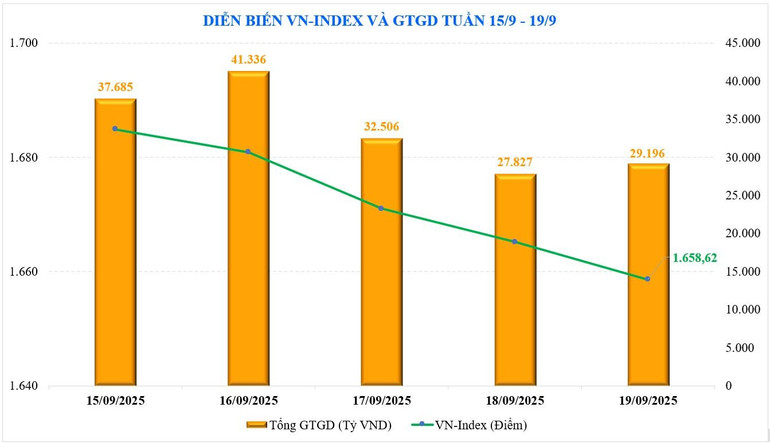

Що стосується в'єтнамського фондового ринку, то індекс VN-Index цього місяця тричі тестував поріг у 1700 пунктів, але не зміг. За підсумками тижня індекс VN-Index закрився на позначці 1658,62 пункту, що еквівалентно зниженню на -8,64 пункту (або -0,52%) порівняно з попереднім тижнем.

Акції VN30 та Midcap також знизилися на -0,32% та -1,56% відповідно, тоді як акції Smallcap пішли проти ринкової тенденції з незначним зростанням на +0,13%. Індекс VN30 впав на -0,32% до 1858,53 пункту.

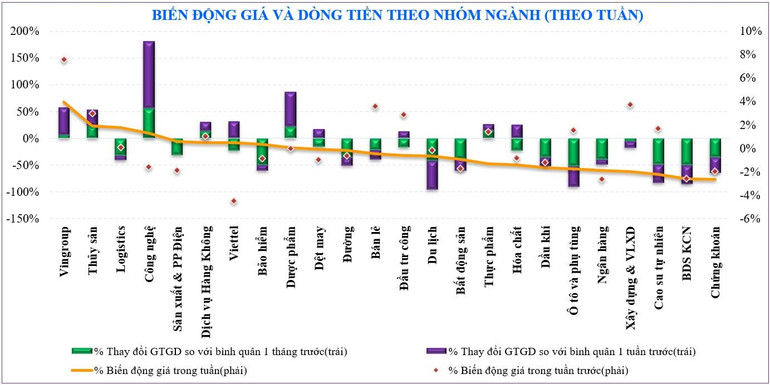

Деякі групи акцій, які різко зросли на ринку минулого тижня, були: Vingroup (+3,9%), морепродукти (+1,9%), логістика (+1,8%)... Навпаки, групи акцій, які чинили тиск на ринок, були: цінні папери (-2,7%), нерухомість промислових парків (-2,6%).

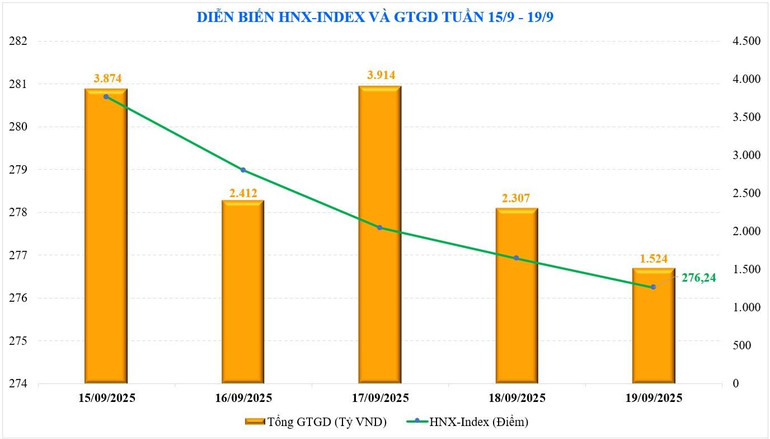

На Ханойській фондовій біржі два основні індекси рухалися в протилежних напрямках. Індекс HNX закрився на позначці 276,24 пункту, що на -0,27 пункту, або -0,1%, менше, ніж за попередній тиждень. Тим часом індекс UPCoM зріс на +0,48% порівняно з попереднім тижнем, досягнувши 111,01 пункту на кінець тижня.

Ліквідність ринку продовжує знижуватися. Середній загальний обсяг торгів минулого тижня склав 37 264 млрд донгів, що на 9,3% менше, ніж у попередньому тижні. Зокрема, ліквідність узгодження ордерів також знизилася на 9,4% до 33 391 млрд донгів.

Згідно зі статистикою MBS, ліквідність з початку вересня зросла на +130% за той самий період, але зменшилася на -26% порівняно з серпнем, до 40 908 млрд донгів. Накопичена з початку року загальна ліквідність ринку досягла 29 116 млрд донгів, що на +38% більше порівняно із середнім рівнем у 2024 році та на +29% більше за той самий період.

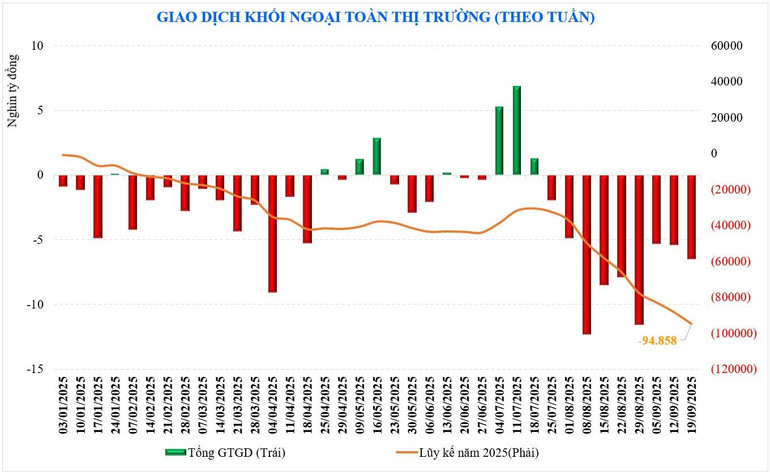

Іноземні інвестори залишаються тими ж. Ця група продала -6,495 млрд. донгів, що є 9-м тижнем поспіль чистих продажів, із сукупним чистим продажем -94,858 млрд. донгів з початку року. Минулого тижня іноземні інвестори купили HVN (+337 млрд. донгів), VNM (+322 млрд. донгів), MSB (+283 млрд. донгів), тоді як чистий продаж VHM (-838 млрд. донгів), SSI (-803 млрд. донгів), STB (-523 млрд. донгів)...

Минулого тижня сектор самостійної торгівлі цінними паперами здійснив чисті покупки акцій таких компаній, як: GEE (+ 332 млрд донгів), VIB (+ 178 млрд донгів), HPG (+ 100 млрд донгів)... одночасно продаючи інші акції, такі як: VNM (- 133 млрд донгів), MSN (- 119 млрд донгів), MBB (- 94 млрд донгів).

Все ще може піти боком

Внутрішній фондовий ринок рухається у протилежному напрямку до багатьох міжнародних ринків. Ринок все ще перебуває під тиском щодо корекції, незважаючи на інформацію про те, що ФРС оголосила про зниження процентних ставок. Схоже, що новини ФРС щодо процентних ставок вже відображалися на ціні. Наразі ф'ючерсний ринок процентних ставок робить ставку на можливість продовження зниження процентних ставок ФРС на 0,25% на засіданнях у жовтні та грудні, з ймовірністю понад 80%.

Як і прогнозувалося, позначка в 1700 пунктів є складним рубежем для подолання. Якщо ліквідність матиме тенденцію до зниження, як зараз, підкорення нового піку буде складнішим. Прогнози показують, що тенденція до повторного накопичення після серії з 4 місяців поспіль зростання набула обертів.

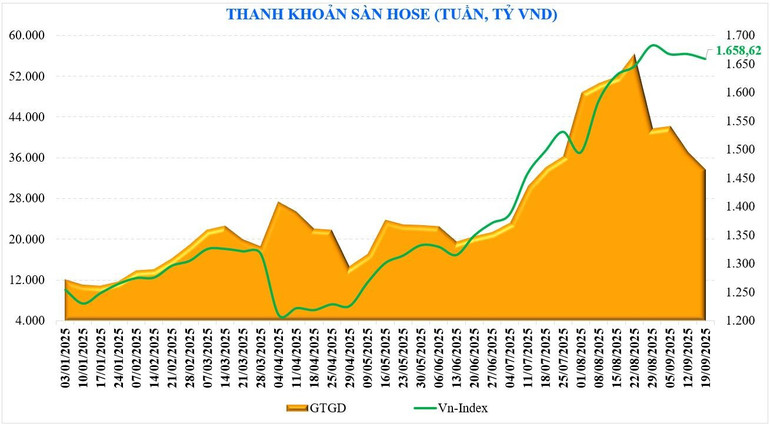

Якщо глибше розглянути ліквідність, середній обсяг торгів за сесію становив лише 37,264 млрд донгів. Це рівень ліквідності, коли ринок почав зростати з діапазону 1400-1450 пунктів; водночас це також найнижчий тижневий рівень ліквідності за останні 9 тижнів – порівняно з піком у середині серпня, ліквідність минулого тижня зменшилася на -40%. Це свідчить про обережність інвесторів, незважаючи на те, що минулого тижня світовий фондовий ринок позитивно відреагував на зниження процентної ставки ФРС, і час оголосити про підвищення вже близько.

Технічно, за словами експертів MBS, виходячи з сезонних факторів, ринок у вересні часто має низьку продуктивність, і наразі індекс VN також залежить від цього фактора. Хоча індекс VN все ще майже на 60 пунктів вищий за поріг у 1600 пунктів, деякі провідні фондові групи, такі як цінні папери, банки..., пробили цей поріг підтримки. У базовому сценарії ринок продовжує зберігати «бічний» стан, зона підтримки для ринку знаходиться в районі 1600-1615 пунктів, тоді як зона опору знаходиться в районі 1694-1700 пунктів.

Тим часом, SHS Research також вважає, що в короткостроковій перспективі індекс VN повертається до тенденції накопичення після тривалого періоду зростання цін. Це неминуча фаза корекції та накопичення після періоду сильного зростання цін індексу, який перевищив історичний пік у 2022 році.

Наразі ринок торгується з низькою ліквідністю, з накопичувальним характером для створення нової цінової бази, очікуючи подальшої оцінки фундаментальних факторів після закінчення третього кварталу 2025 року. Для покращення загальної ринкової тенденції та індексу VN має бути новий імпульс зростання, тоді можуть бути очікування. Це має ґрунтуватися на фундаментальних факторах оцінки та перспективах зростання в останній період року та потребувати ретельної оцінки на основі очікуваних бізнес-результатів третього кварталу 2025 року.

Джерело: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[Фото] Генеральний секретар То Лам вручає Медаль праці першого класу Національній енергетичній та промисловій групі В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

![[Фото] Генеральний секретар То Лам відвідав 50-ту річницю заснування В'єтнамської національної промислово-енергетичної групи](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

Коментар (0)