Чисте зняття коштів у розмірі 50 000 мільярдів донгів

Після чотирьох послідовних сесій зниження індекс VN втратив майже 90 пунктів, опустившись нижче позначки в 1140 пунктів. Багато акцій різко впали, зокрема акції компаній з нерухомості та цінних паперів. Однак тиск покупців, який розпочався сьогодні, допоміг індексу VN повернути собі рівень підтримки в 1150 пунктів.

Після 3 сесій опитування, 26 вересня, Державний банк В'єтнаму (SBV) вивів додаткові 20 000 мільярдів донгів через канал казначейських векселів. Загальний чистий обсяг вилучення за 4 сесії досяг майже 50 000 мільярдів донгів. Процентна ставка для вилучення грошей дещо зросла до 0,58%. Це все ще рекордно низький показник, нижчий за 5-6%/рік наприкінці 2022 та на початку 2023 років.

Однак обсяг невисокий порівняно з 25 000-35 000 мільярдів донгів/сесію у грудні 2022 року – березні 2023 року. 28-денний термін виведення коштів цього разу також еквівалентний терміну в середині листопада 2022 року. Це свідчить про те, що ліквідність у банківській системі дуже велика.

Активність з перекачування та накачування на відкритому ринку є цілком нормальною і не означає, що Державний банк змінив свою монетарну політику. Це відомство все ще проводить м'яку монетарну політику.

З березня Держбанк чотири рази знижував операційну процентну ставку на 150-200 пунктів. Ставку редисконту було знижено з 4,5% до 3%, ставку рефінансування – з 6% до 4,5%, а міжбанківську ставку овернайт – з 7% до 5%. Держбанк також регулярно купує долари США.

Повернення до зняття грошей на відкритому ринку відбулося, коли обмінний курс USD/VND різко зріс з серпня, в результаті чого загальне зростання з початку року склало 3,3%. Це швидке зростання, але не таке сильне та ризиковане, як у жовтні 2022 року.

Обмінний курс долара США до донгу в банках не перевищив піку в 24 888 донгів за донг, зафіксованого в жовтні 2022 року. Поточний обмінний курс становить 24 540 донгів за донг.

Зростання кредитування дуже низьке, станом на 15 вересня досягло лише 5,56%. Банки все ще стикаються з хворобою «надлишку грошей».

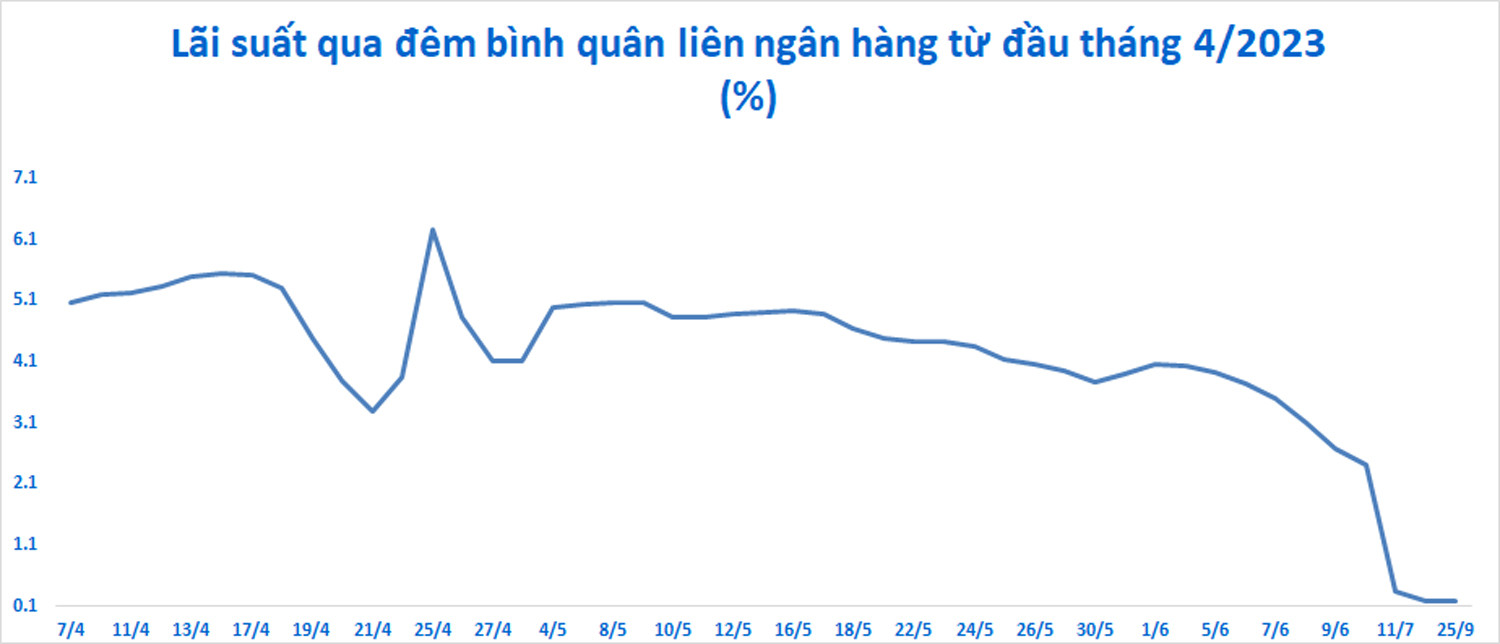

Ставки за кредитуванням овернайт на міжбанківському ринку перебувають на рекордно низькому рівні, хоча вони дещо зросли з 0,14% (21 вересня) до 0,17% (25 вересня). На кінець травня 2023 року міжбанківські процентні ставки досягли майже 6,5%/рік, а 5 жовтня 2022 року – рекордних 8,44%/рік.

На думку експертів, вилучення ліквідності з ринку 2 має на меті зменшити короткостроковий спекулятивний тиск на обмінні курси. Рівень вилучення невеликий, тому він не спричинить напруги ліквідності на ринку 2 та обмежить вплив на рівень процентних ставок на ринку 1.

За даними MBS Securities, крок Державного банку щодо поглинання донгів дещо підвищить міжбанківські процентні ставки та зменшить тиск на обмінний курс найближчим часом.

Згідно з оцінкою, Державний банк В'єтнаму не зніматиме забагато грошей. Інвестиційна консалтингова компанія FIDT повідомила, що сума виведення може сягнути лише близько 100 000 мільярдів донгів, що вдвічі більше, ніж було виведено за останні 3 сесії.

Згідно з FIDT, уряд та Державний банк послідовно дотримуються думки, що депозитна та короткострокова, середньострокова та довгострокова кредитна політика для економіки повинна буде поступово знижуватися в короткостроковій перспективі. Це означає, що базову систему процентних ставок за депозитами великих банків буде дуже важко змінити. Очікується, що процентні ставки за депозитами залишаться на поточному рівні 3,5% протягом 3-6 місяців, 4,5% протягом 6-12 місяців та 5,5% протягом понад 12 місяців. Тим часом базова інфляція не має ймовірності досягти цільового показника в 4,5%.

Згідно з FIDT, макроекономічні сигнали є досить позитивними. В'єтнам має здатність стабілізувати валютний курс у середньостроковій та довгостроковій перспективі. Ці основні потоки іноземної валюти станом на 8 місяців цього року все ще перебувають у позитивному стані. Витрачені прямі іноземні інвестиції дещо зменшилися, перспектива нових прямих іноземних інвестицій зросла. Профіцит імпорту-експорту знаходиться на рекордно високому рівні. Грошові перекази можуть стабілізуватися або дещо зменшитися, слідуючи тенденції світового економічного спаду.

Загальна валютна позиція Державного банку є безпечною, з ознаками зростання валютних резервів до 100 мільярдів доларів США, а також відносно позитивною резервною позицією банківської системи щодо доларів США.

Чи залишаються акції привабливими після падіння?

За даними Mirae Asset, цикл підвищення процентних ставок ФРС добігає кінця, долар США охолоджується, тим самим зменшуючи тиск на обмінний курс долар США до донг-донда. В'єтнам проводитиме розсудливу монетарну політику для підтримки балансу між стабілізацією обмінного курсу та зниженням процентних ставок за кредитами.

Оцінки акцій стали привабливішими після різкого падіння. Вітчизняні індивідуальні інвестори продовжуватимуть відігравати важливу роль на ринку. У серпні було відкрито понад 100 000 нових індивідуальних рахунків.

Mirae Asset вважає, що зростання в більшості секторів прискориться у другій половині року завдяки зниженню процентних ставок за кредитами, відновленню експорту та внутрішнього споживання, прискоренню державних інвестицій та сприятливій політиці. Довгострокові перспективи є сприятливими, оскільки відносини між В'єтнамом та США переростають у всеохопне стратегічне партнерство.

Dragon Capital також вірить у довгострокові перспективи акцій. Фонд вважає, що зниження волатильності на 5–12 % під час бичачого циклу не є рідкістю.

Однак багато вітчизняних фондових компаній вважають, що індекс VN не може уникнути спадного тренду, і ризик ліквідації завжди присутній. Ринок все ще може зазнати сильного падіння найближчим часом.

Джерело

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)