|

| Кредитування нерухомості зростає, тоді як облігації нерухомості скорочуються, оскільки нещодавно багато проектів нерухомості отримали юридичний статус, що надало бізнесу більше умов для доступу до джерел кредитування. Фото: ST Graphics: Тхань Хуєн |

Майже 3,2 мільйона мільярдів донгів вкладено в нерухомість

Державний банк В'єтнаму (SBV) повідомив, що до кінця червня 2025 року обсяг кредитування всієї економіки досяг 17,2 мільйона мільярдів донгів, з яких лише кредити на нерухомість становили 18,47%, або близько 3,18 мільйона мільярдів донгів, в основному спрямовані інвесторам, тоді як попит на іпотечні кредити відновлювався повільно.

Доктор Ле Суань Нгіа, економічний експерт, зазначив, що висока ціна на житло змушує покупців вагатися, а ринок нерухомості стає «майданчиком» для спекулянтів – інвесторів та банків. Саме тому кредити спрямовуються переважно до підприємств, що займаються нерухомістю, а не надають позики для купівлі житла, як у попередній період.

Згідно з аналізом експертів, кредитування бізнесу в сфері нерухомості різко зросло з багатьох причин.

По-перше, відновлення ринку нерухомості робить банки більш впевненими у кредитуванні та спрощує процедури.

По-друге, було вирішено правові питання, що полегшило багатьом інвесторам доступ до капіталу.

По-третє, ринок облігацій ще не уникнув труднощів, умови випуску жорсткі, процентні ставки високі, тоді як процентні ставки за банківськими кредитами є розумними, а умови запозичення гнучкішими, ніж раніше, що змушує інвесторів переходити до кредитних каналів.

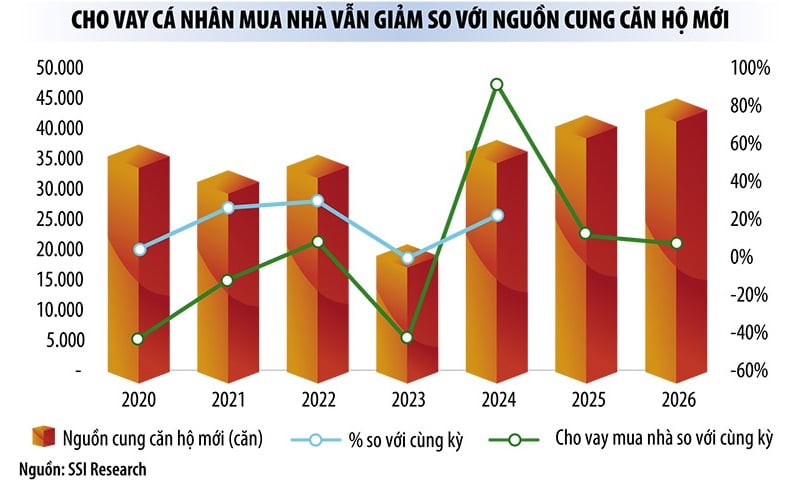

Пан Нгуєн Куанг Тхуан, генеральний директор FiinRatings, заявив, що у першій половині цього року випуск облігацій зріс на 72,3% порівняно з аналогічним періодом, але 75% від загальної вартості випуску припадало на банківський сектор. Облігації нерухомості склали лише близько 33 000 мільярдів донгів, що менше, ніж минулого року.

Цей експерт вважає, що причиною зростання кредитування нерухомості є те, що останнім часом багато проектів отримали чіткі юридичні процедури, що полегшило доступ до кредитів. Компанії з нерухомості не поспішають з випуском нових облігацій, але поспішають викупити облігації до їх погашення. Причина полягає в тому, що процентні ставки за раніше випущеними облігаціями високі, тому інвестори поспішають до їх погашення, щоб зменшити процентне навантаження.

Хоча зростання цін на квартири в Ханої сповільнилося, ознак охолодження немає, і багато нещодавно відкритих квартир коштують 120-150 мільйонів донгів/м2. Високі ціни на житло стримують попит на кредити покупців, які мають реальні потреби в житлі.

Наразі процентні ставки за іпотечними кредитами в комерційних банках становлять 6-7% на рік протягом першого року та плавають у наступні роки (близько 10% на рік). Це все ще є тягарем для покупців житла, тоді як пакет соціального житлового кредиту на суму 145 000 мільярдів донгів «непроданий» через брак пропозиції.

Пан Нгуєн Суан Бак, заступник директора Департаменту кредитування економічних секторів (SBV), повідомив, що з моменту запуску програми SBV шість разів оголошував про зниження процентних ставок за кредитами з 8,7% на рік для інвесторів та 8,2% для покупців житла до 6,4% на рік для інвесторів та 5,9% на рік для покупців житла відповідно. Однак поточний обсяг виплат досяг лише 4,094 млрд донгів. Основною причиною повільних виплат програми є брак пропозиції. Крім того, SBV також зафіксував, що інвестори повідомили про 28 зі 103 поточних житлових проектів, які не потребують кредитів.

|

Капітал продовжуватиме активно надходити в нерухомість та інфраструктуру.

У нещодавньому звіті аналітики SSI Research зазначили, що рушійною силою зростання кредитування у другій половині 2025 та 2026 років буде нерухомість та інфраструктура. Це також дві сфери, яким приділяється все більша увага з боку політики, відповідно до зусиль уряду щодо стимулювання внутрішнього попиту та підтримки імпульсу економічного зростання в контексті поточних глобальних коливань.

Темпи зростання кредитування у другій половині 2025 та 2026 років залежатимуть від двох основних секторів: нерухомості та інфраструктури.

Темпи зростання кредитування у другій половині 2025 та 2026 років залежатимуть від двох основних секторів: нерухомості та інфраструктури.

За даними дослідницької групи, ринок нерухомості В'єтнаму демонструє ознаки раннього відновлення з 2024 року, що зумовлено прогресом у законодавстві та значним зростанням пропозиції нових квартир (на 91% у річному обчисленні). Ціни на нерухомість у великих міських центрах, особливо в Ханої та Хошиміні, відновилися. Місцеві ринки також привертають увагу завдяки злиттям провінцій та проектам розвитку інфраструктури. Низькі процентні ставки продовжуватимуть стимулювати настрої покупців та підтримувати ліквідність ринку в короткостроковій перспективі.

Виступаючи перед журналістами, керівник приватного комерційного банку заявив, що у першому півріччі цього року кредитування нерухомості було сектором, що найшвидше розвивався у структурі портфеля банку.

Тим часом, для державних комерційних банків кредитування інфраструктури дуже добре зросло. Голова Ради директорів Vietcombank, пан Нгуєн Тхань Тунг, повідомив, що станом на 30 червня 2025 року загальний кредит системи Vietcombank досяг 1,6 мільйона мільярдів донгів, що на 11,1% більше, ніж на кінець 2024 року.

«За перші 6 місяців року банк самостійно спонсорував або виступав координатором кредитних угод для багатьох важливих проектів. Надалі Vietcombank продовжуватиме надавати нове фінансування з високими кредитними значеннями для багатьох ключових проектів, великих проектів, які відіграють важливу роль у сприянні соціально-економічному зростанню в місцевостях та по всій країні», – поділився пан Тунг.

Уряд підтвердив своє тверде зобов'язання виділити 100% плану державних інвестицій на 2025 рік. Очікується, що низка масштабних проектів державних інвестицій стимулюватиме зростання кредитування не лише у другій половині 2025 року, але й у середньостроковій перспективі.

Хоча кредитування стрімко зростає (станом на кінець червня 2025 року кредитування в усій системі зросло у 2,5 рази швидше, ніж за аналогічний період минулого року), особливо кредитування нерухомості, експерти оцінюють, що ліквідність та процентні ставки залишаються стабільними. Відсутність ліквідності та зростання процентних ставок відбуваються лише на місцевому рівні, а не у великих масштабах.

Ще однією причиною, чому банки більш впевнені в кредитуванні, є те, що Національні збори ухвалили Закон про внесення змін та доповнень до низки статей Закону про кредитні установи, який, як очікується, набуде чинності з 15 жовтня 2025 року, надаючи банкам право вилучати заставу, коли клієнти порушують платіжні зобов'язання.

Джерело: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Фото] Враження від фестивалю китів у Канджіо](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759984089762_image12334-5642-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на Конференції з розгортання Національної цільової програми профілактики та контролю над наркотиками до 2030 року](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

Коментар (0)