اسٹیٹ بینک آف ویتنام (SBV) کی جانب سے سرکلر 06 میں کاروبار کے لیے مشکلات کا باعث بننے والے کچھ ضابطوں کے نفاذ کو معطل کرنے کے اثرات کا اندازہ لگاتے ہوئے، Agriseco Securities نے پایا کہ اس کا مختصر مدت میں سیکیورٹیز کے سرمایہ کاروں کی نفسیات پر مثبت اثر پڑتا ہے، جس میں براہ راست متاثر ہونے والی دو صنعتیں ہیں رئیل اسٹیٹ اور بینکنگ۔

اس سے قبل، 23 اگست کو، اسٹیٹ بینک آف ویتنام نے سرکلر نمبر 10/2023 جاری کیا تھا تاکہ سرکلر نمبر 06/2023 میں بیان کردہ قرضوں کو محدود کرنے والی متعدد دفعات کے نفاذ کو معطل کیا جا سکے۔

ماہرین کی ٹیم نے کہا کہ اس کے ان گھرانوں اور کاروباروں کے لیے مثبت اثرات مرتب ہوتے ہیں جنہیں سرمایہ لینے کی ضرورت ہوتی ہے اور پیداوار اور کاروباری سرگرمیوں، خاص طور پر رئیل اسٹیٹ گروپ کے لیے سرمایہ فراہم کرنے کے لیے تعاون کرنا ہوتا ہے۔ عمل درآمد کی عارضی معطلی سے رئیل اسٹیٹ کمپنیوں کو اقتصادی مشکلات کے تناظر میں منصوبوں پر عمل درآمد اور قرض کی تنظیم نو کے لیے قرض لینے کی صلاحیت بڑھانے میں مدد ملے گی۔

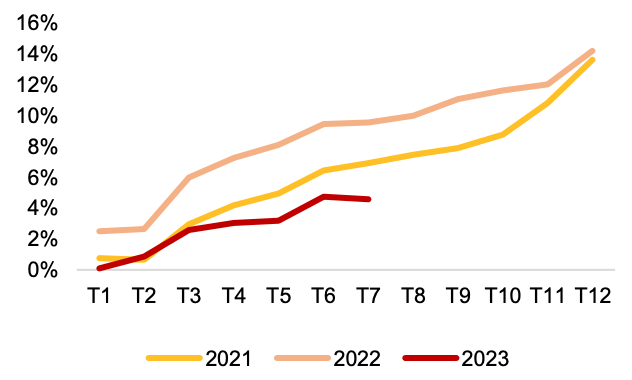

درحقیقت، سال کے پہلے سات مہینوں میں کریڈٹ گروتھ میں صرف 4.56 فیصد اضافہ ہوا، جولائی میں منفی نمو کے ساتھ جبکہ منصوبہ بند کریڈٹ گروتھ کا ہدف 14-15 فیصد ہے۔ اس سے آنے والے وقت میں قرض کی نمو پر مثبت اثر پڑ سکتا ہے اور معاشی بحالی میں مدد مل سکتی ہے۔

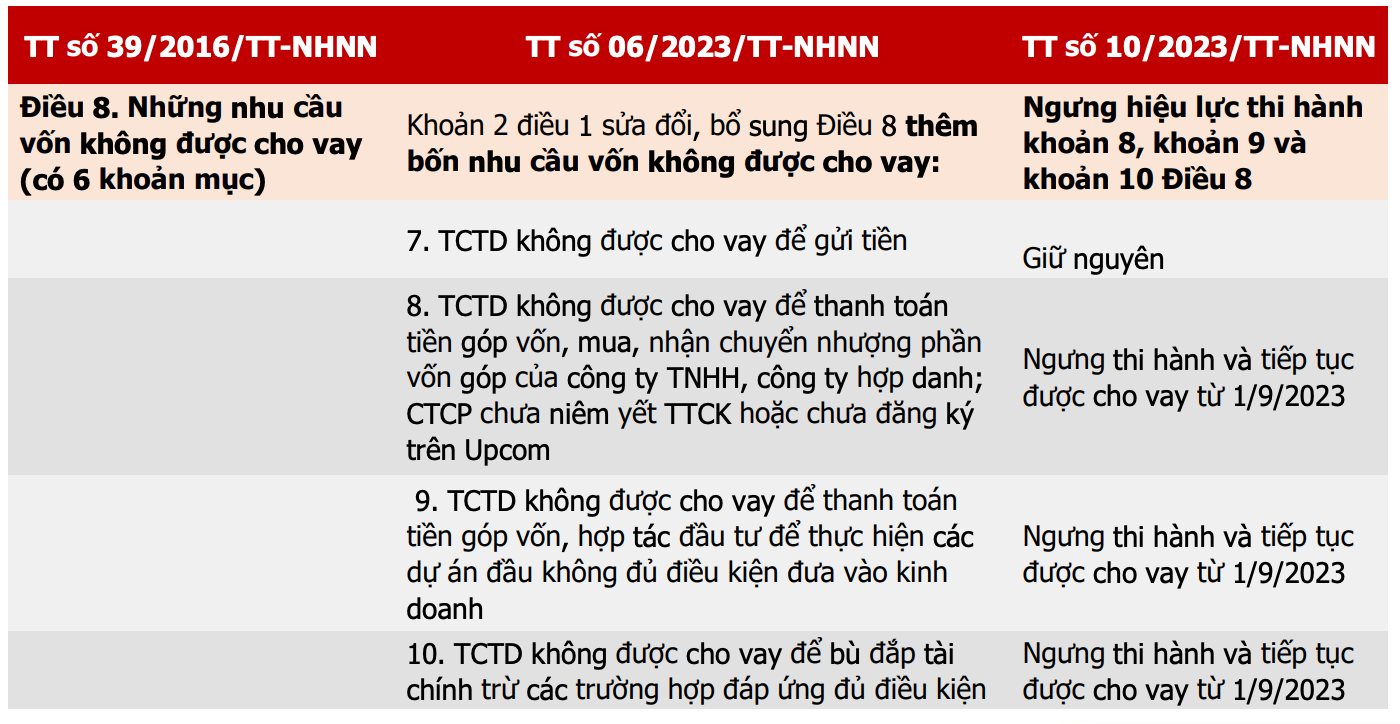

کریڈٹ انسٹی ٹیوشن قرض دینے کی سرگرمیوں کو منظم کرنے والے سرکلرز کا موازنہ جدول (ماخذ: SBV، Agriseco ریسرچ)۔

اس سے پہلے، جب سرکلر نمبر 06 جاری کیا گیا تھا، اس نے قرضے کی شرائط کو سخت کر دیا تھا تاکہ کیش فلو کو ہدایت کی جا سکے کہ وہ کاروبار اور ضوابط کے مطابق کام کرنے والے منصوبوں پر توجہ مرکوز کر سکے۔

لہذا، قرض دینے کے مقاصد پر کچھ پابندیوں کی معطلی کا پوری رئیل اسٹیٹ انڈسٹری پر مثبت اثر پڑے گا، جس سے کاروباروں کو زمینی فنڈز تیار کرنے، رئیل اسٹیٹ پروجیکٹس کو نافذ کرنے اور قرض کی تنظیم نو کے لیے سرمائے تک رسائی بڑھانے میں مدد ملے گی۔

رہائشی رئیل اسٹیٹ کے کاروبار، خاص طور پر جو نقد بہاؤ کی دشواریوں کا سامنا کرتے ہیں، صنعتی رئیل اسٹیٹ کے کاروبار سے زیادہ فائدہ اٹھائیں گے کیونکہ ان کے قرض کے زیادہ تناسب کی وجہ سے اور اکثر ابتدائی مراحل سے منصوبوں کو لاگو کرنے کے لیے بڑے سرمائے کی ضرورت ہوتی ہے۔

تاہم، رئیل اسٹیٹ گروپ کو اگلے دو سہ ماہیوں میں بانڈ میچورٹی پریشر کے خطرے پر توجہ دینے کی ضرورت ہے اور سال کی دوسری ششماہی میں رہائشی رئیل اسٹیٹ گروپ کے کاروباری نتائج کے ٹھیک نہ ہونے کی امید ہے۔ اس کے علاوہ، رئیل اسٹیٹ انٹرپرائزز جو کریڈٹ کیپیٹل لینا چاہتے ہیں انہیں پروجیکٹ کی صلاحیت کے ساتھ ساتھ قرض کی ادائیگی کے منصوبوں کو ثابت کرنے کی ضرورت ہے۔

سالانہ کریڈٹ نمو (ماخذ: ایس بی وی، ایگریسیکو ریسرچ)۔

ان گروپوں کے لیے، مختصر مدت میں، سرمایہ کار نقدی کے بہاؤ کا مشاہدہ کر سکتے ہیں اور بتدریج اسٹاکس میں تقسیم کر سکتے ہیں جو پیسے کو اپنی طرف متوجہ کرنے کے آثار دکھاتے ہیں اور ابھی تک زیادہ گرم نہیں ہوئے ہیں۔

جہاں تک بینکوں کے گروپ کا تعلق ہے، Agriseco کا ایک غیرجانبدار جائزہ ہے اور وہ اس گروپ کی نگرانی کرتا ہے کیونکہ سرکلر نمبر 10 کا اجرا کسی حد تک کریڈٹ کی نمو کو مثبت طور پر متاثر کرے گا، لیکن اگر بینک مکمل طور پر قانونی یا خطرے سے دوچار نہ ہونے والے منصوبوں کے لیے رقم کی تقسیم میں اضافہ کرتے ہیں تو خراب قرض کا دباؤ بڑھ سکتا ہے۔

سرمایہ کاروں کو یہ بھی نوٹ کرنا چاہیے کہ مذکورہ بالا اقدام بنیادی طور پر نفسیات پر مثبت اثر ڈالے گا، جبکہ کمرشل بینکوں اور کاروباری اداروں اور افراد کے درمیان قرض دینے کا انحصار مارکیٹ کی طلب پر ہوگا۔

بینکنگ گروپ کے بارے میں، Agriseco کا خیال ہے کہ 2023 کے آخری مہینوں کے لیے آؤٹ لک کو مختلف کیا جائے گا، جو سرکاری ملکیت والے بینکوں اور بڑے کمرشل بینکوں کے گروپ میں ترقی کی رفتار کو برقرار رکھے گا جن میں زیادہ خراب قرضوں کی کوریج کا تناسب ہے۔ رئیل اسٹیٹ سے قرض کی مانگ بہتر ہونے پر بینکوں کا گروپ مختصر مدت میں نفسیاتی طور پر فائدہ اٹھا سکتا ہے ۔

ماخذ

![[تصویر] کیٹ با - گرین جزیرے کی جنت](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

تبصرہ (0)