لوگوں کو اب بھی تحفظات ہیں۔

صنعت 4.0 کے دور اور COVID-19 وبائی مرض نے ادائیگی کے رجحانات کو روایتی نقد لین دین سے کارڈ کی ادائیگیوں میں منتقل کر دیا ہے۔ اسٹیٹ بینک آف ویتنام کے اعداد و شمار کے مطابق، 2018 سے 2022 تک کے پانچ سالوں کے دوران، مقامی طور پر جاری کردہ کریڈٹ کارڈز کی تعداد میں اوسطاً 29.6 فیصد اضافہ ہوا، جو بین الاقوامی کارڈز کے مقابلے میں 17.72 فیصد سالانہ کی شرح سے زیادہ ہے۔ یہ مارکیٹ میں گھریلو کریڈٹ کارڈز کی شناخت اور استعمال کے حوالے سے مثبت علامات کی نشاندہی کرتا ہے۔

قابل ذکر بات یہ ہے کہ اس سال کے پہلے تین مہینوں میں گھریلو کریڈٹ کارڈ کی لین دین 10 ٹریلین VND کی مالیت کے ساتھ 1.3 ملین تک پہنچ گئی۔ فی الحال، ملک بھر میں 900,000 سے زیادہ گھریلو کریڈٹ کارڈز ہیں۔ اگرچہ گھریلو کریڈٹ کارڈز کی تعداد مضبوطی سے بڑھ رہی ہے، لیکن یہ اب بھی معمولی ہے۔ 100 ملین کی آبادی کے ساتھ، یہ کریڈٹ اداروں کے لیے مستقبل میں گھریلو کریڈٹ کارڈز کے اجراء سے فائدہ اٹھانے اور اسے فروغ دینے کی نمایاں صلاحیت کی نمائندگی کرتا ہے۔

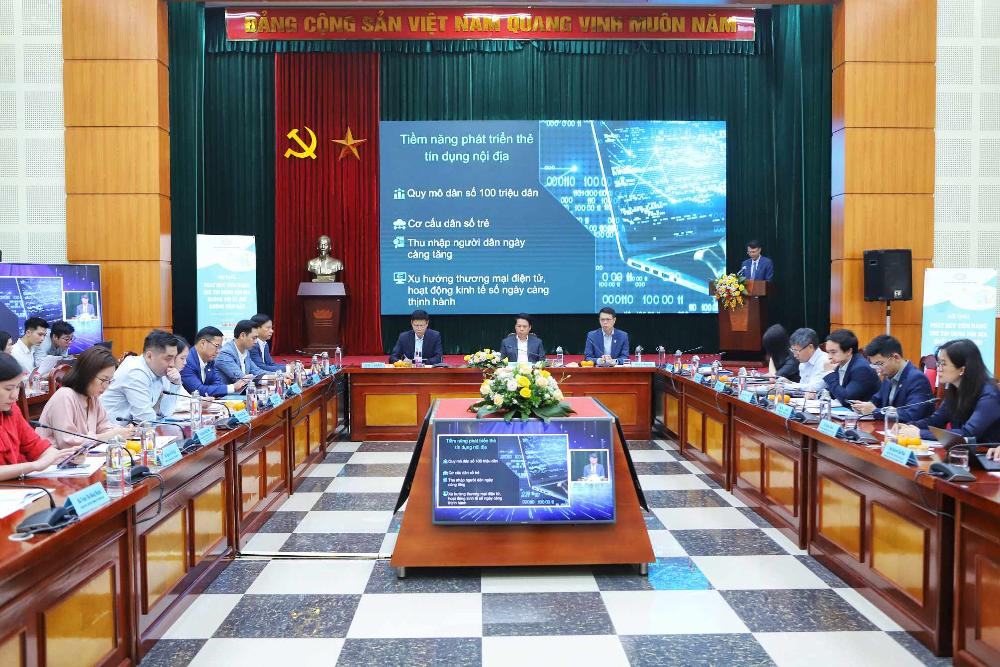

21 مئی کو پیمنٹ ڈیپارٹمنٹ (اسٹیٹ بینک آف ویتنام) اور ویتنام نیشنل پیمنٹ کارپوریشن (NAPAS) کے تعاون سے لاؤ ڈونگ اخبار کے زیر اہتمام "کیش لیس سوسائٹی کی طرف گھریلو کریڈٹ کارڈز کے امکانات کو ختم کرنا" کے سیمینار میں، ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوکنگ کے فائنانس ڈاکٹر ڈانگ ہیک-ڈاکنگ۔ Nam University - نے ان وجوہات کی نشاندہی کی جن کی وجہ سے گھریلو کریڈٹ کارڈز اپنی پوری صلاحیت کے مطابق تیار نہیں ہوئے ہیں۔

گھریلو کریڈٹ کارڈز (NAPAS کریڈٹ کارڈز) ویتنامی بینکوں اور مالیاتی کمپنیوں کے ذریعے جاری کیے جاتے ہیں۔ ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک نے کہا: "اگرچہ وہ نقد خرچ کے مقابلے میں زیادہ سہولت فراہم کرتے ہیں، پھر بھی لوگ کریڈٹ کارڈ استعمال کرنے میں ہچکچاتے ہیں۔ قرض کی وجہ سے مالی بوجھ بڑھنے کا خوف، یا کریڈٹ کارڈ بیلنس رکھنے اور قرض ادا کرنے سے قاصر ہونے کی وجہ سے بے قابو اخراجات، اس پروڈکٹ کو استعمال کرنے کی ایک بڑی وجہ ہے۔"

اس بات پر زور دیتے ہوئے کہ گھریلو کریڈٹ کارڈ کی خدمات کی ترقی صارفین، کاروباری اداروں، کمرشل بینکوں، اور پوری ویتنام کی معیشت کے لیے تمام نقطہ نظر سے انتہائی اہمیت کی حامل ہے، ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک کا خیال ہے کہ ویتنام میں گھریلو کریڈٹ کارڈز کے استعمال کو فروغ دینے کے لیے تحقیق اور حل کے انتخاب کو کمرشل بینکوں کی طرف سے ایک اہم کام کے طور پر شناخت کیا جانا چاہیے تاکہ قرض کے توازن میں اضافہ ہو اور خاص طور پر قرض کے توازن میں اضافہ ہو سکے۔ 2024 اور اس کے بعد کے سالوں کے لیے قرض کی مجموعی ترقی کا ہدف۔

گھریلو کریڈٹ کارڈز کے استعمال کو فروغ دینے کے حل۔

ویتنام کے کمرشل بینکوں کے ذریعے گھریلو کریڈٹ کارڈز کے استعمال کو فروغ دینے کے لیے حل تجویز کرتے ہوئے، ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک نے کہا کہ کارڈ استعمال کرنے والوں کے لیے سہولت کو بڑھانا ضروری ہے۔ کریڈٹ کارڈز کی سمجھ میں اضافہ (شفافیت)؛ اور کریڈٹ کارڈ کی فیس کم کرنے کے لیے Fintech کا اطلاق کریں۔

"26 صارفین کے گہرائی سے کیے گئے تجزیے کے مطابق، جو اس وقت کریڈٹ کارڈ استعمال کر رہے ہیں یا استعمال کرنے کا تجربہ رکھتے ہیں، جب صارفین اس قسم کے کارڈ کو کھولنے اور استعمال کرنے کا فیصلہ کرتے ہیں تو کریڈٹ کارڈز کے فوائد ایک اہم بات ہے۔ فیس کے حوالے سے، سالانہ فیس کی چھوٹ ان چیزوں میں سے ایک ہے جس سے صارفین مطمئن ہیں۔"

کارڈ کی خصوصیات کے بارے میں، صارفین اپنے اخراجات کا انتظام کرنا چاہتے ہیں، زیادہ خرچ کرنے سے بچنے کے لیے اخراجات کی حدیں مقرر کرنا چاہتے ہیں، اور اپنی سرمایہ کاری کی ضروریات کو تیزی سے اور آسانی سے کنٹرول کرنے کے لیے سرمایہ کاری کے فنڈز کے ساتھ ضم کرنا چاہتے ہیں۔

ترغیباتی پالیسیوں کے بارے میں، صارفین خاص طور پر کیش بیک پالیسیوں میں دلچسپی رکھتے ہیں جو اخراجات کے لین دین پر مبنی ہوتی ہیں، انفرادی روزمرہ کے اخراجات کی ضروریات کے مطابق مراعات اور سفری مراعات جیسے ہوائی اڈے کے لاؤنجز اور ہوٹل میں قیام۔ مزید برآں، نوجوان صارفین بھی اپنے لیے منفرد کارڈز ڈیزائن کرکے اپنی انفرادیت کا اظہار کرنا چاہتے ہیں،" ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک نے تجویز کیا۔

مزید برآں، ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک کے مطابق، کمرشل بینکوں کے اندرونی کریڈٹ کارڈز کے استعمال کو مستحکم اور بامعنی انداز میں بڑھانے کے لیے، فیسوں کو کم کرنے اور صارفین کی حوصلہ افزائی کرنے کے علاوہ، کمرشل بینکوں کو سرمایہ کاری بڑھانے، تکنیکی حل کو فروغ دینے اور فنانٹیک کو لاگو کرنے کی ضرورت ہے تاکہ کارڈ کے صارفین کے لیے مالیاتی اخراجات اور مواقع کی لاگت کو کم سے کم کیا جا سکے۔

ایک اور اہم طویل مدتی حکمت عملی جس پر غور کرنا ہے وہ ہے ہر تجارتی بینک کی ساکھ کو مضبوط اور بڑھانا تاکہ وہ جو کارڈ جاری کرتے ہیں انہیں ویتنام سے باہر ادائیگی کے لیے قبول کیا جا سکے۔ اس کے بعد ہی ویتنامی بینکوں کی طرف سے جاری کردہ کارڈ استعمال کرنے والے صارفین بین الاقوامی کریڈٹ کارڈ استعمال کرنے والے فوائد سے لطف اندوز ہوں گے۔

"اوپر تجویز کردہ حل کو عملی جامہ پہنانے کے لیے، کمرشل بینکوں اور ادائیگی کی خدمات کے بنیادی ڈھانچے کے فراہم کنندگان کی کوششوں کے علاوہ، اسٹیٹ بینک آف ویتنام اور متعلقہ ایجنسیوں کی توجہ، رہنمائی اور تعاون مقامی کریڈٹ کارڈز کو منظم کرنے، نگرانی کرنے اور اس کی ترقی میں معاونت بہت ضروری ہے۔"

"کریڈٹ کارڈ کے استعمال کی ترقی کی راہ میں حائل رکاوٹوں کو دور کرنا مالیاتی صنعت کی ڈیجیٹل تبدیلی سے منسلک ہونا چاہیے، مالی شمولیت کے پروگرام کے ساتھ قریبی ہم آہنگ ہونا چاہیے، اور ویتنامی کمرشل بینکوں کی پائیدار ترقی (ESG) کے تناظر میں رکھنا چاہیے،" ایسوسی ایٹ پروفیسر ڈاکٹر ڈانگ نگوک ڈک نے تصدیق کی۔

ماخذ: https://laodong.vn/kinh-doanh/minh-bach-phi-va-lai-suat-de-nguoi-dan-khong-con-e-ngai-voi-the-tin-dung-1343162.ldo

![[تصویر] ہنوئی کے تقریباً 125,000 طلباء نے 10ویں جماعت کے داخلے کے امتحان کے لیے لٹریچر کا امتحان مکمل کیا۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

تبصرہ (0)