بہت سے لسٹڈ بینکوں نے اپنی Q1 2025 کی مالی رپورٹیں جاری کی ہیں۔ کئی جگہوں پر منافع میں اضافہ ہوتا رہا، لیکن کچھ بینکوں میں قرضوں کا معیار بہتر نہیں ہوا۔

VPBank کے نان پرفارمنگ لون، جو ناقابل واپسی ہونے کے خطرے سے دوچار ہیں، VND 8,383 بلین ہیں۔

وی پی بینک VPB (ویتنام کمرشل بینک) نے ابھی اپنی پہلی سہ ماہی کی مجموعی مالیاتی رپورٹ کا اعلان کیا ہے، جس میں خالص سود کی آمدنی VND 13,355 بلین تک پہنچ گئی ہے، جو گزشتہ سال کی اسی مدت کے مقابلے میں 18% اضافہ ہے۔

اخراجات کم کرنے کے بعد، ٹیکس سے پہلے منافع اس بینک کے کل اثاثے VND 5,014 بلین تک پہنچ گئے، جو تقریباً 20% کا اضافہ ہے۔

قابل ذکر بات یہ ہے کہ، اس سال کی پہلی سہ ماہی میں، VPBank نے اپنے کریڈٹ رسک پروویژننگ لاگت کو 16% بڑھا کر VND 6,677 بلین کر دیا، قرض کے جاری مسائل کے درمیان۔

مارچ 2025 کے اختتام تک، VPBank کے غیر فعال قرضے VND 34,610 بلین تک پہنچ گئے، جو کہ سال کے آغاز کے مقابلے میں 20% اضافہ ہے۔ قرض کے تینوں زمرے (غیر معیاری قرضے، مشکوک قرضے، اور نقصان کے زیادہ امکان والے قرضے) میں اضافہ ہوا۔ خاص طور پر، نقصان کے زیادہ امکان والے قرضے سال کے آغاز میں VND 6,119 بلین سے بڑھ کر VND 8,383 بلین ہو گئے۔

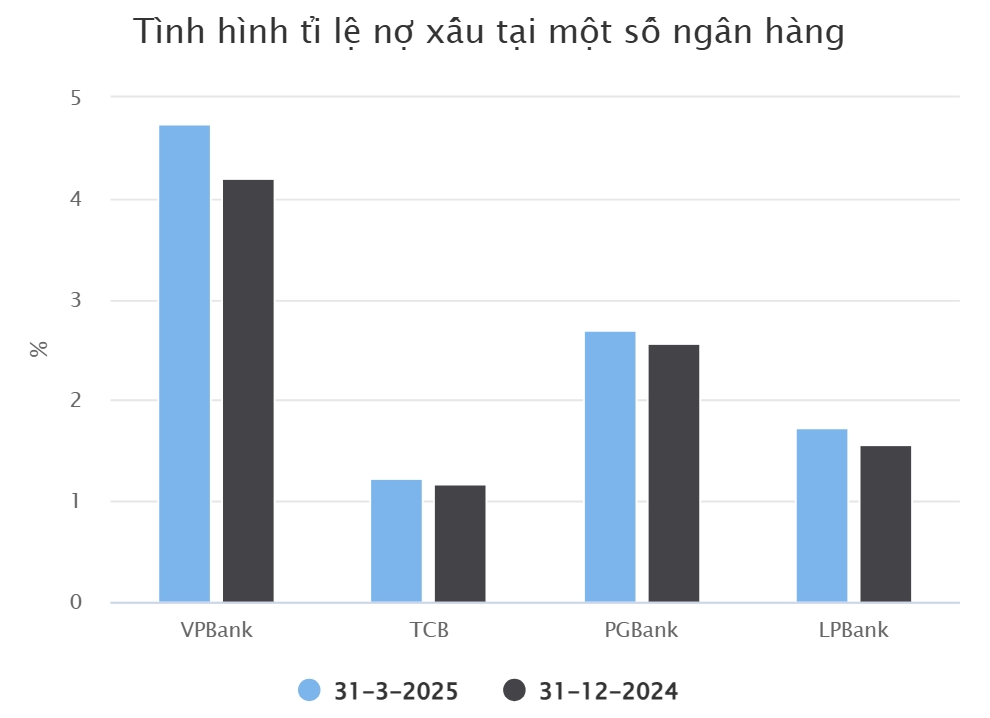

VPBank کا غیر فعال قرض کا تناسب پہلے تین مہینوں میں 4.2% سے بڑھ کر 4.74% ہو گیا۔ Q1 2025 کے اختتام تک، VPBank کے کسٹمر لون بیلنس میں تقریباً 5.4% اضافہ ہوا، جو VND 729,969 بلین تک پہنچ گیا۔

اس بقایا بیلنس میں VND 12,876 بلین مارجن ٹریڈنگ لون اور VPBank کی سیکیورٹیز رپورٹس کو مستحکم کرتے وقت کسٹمر ایڈوانس شامل ہیں۔

ایک اور بینک جس نے اپنی Q1 مالیاتی رپورٹ نسبتاً جلد جاری کی ہے وہ ہے... ٹیک کام بینک (TCB)۔ اس بینک نے اس سال کی پہلی سہ ماہی میں VND 7,236 بلین کا قبل از ٹیکس منافع رپورٹ کیا، جو گزشتہ سال کی اسی مدت کے مقابلے میں 7% کی کمی ہے۔

یہ جزوی طور پر خالص سود کی آمدنی میں 2% کمی، VND 8,305 بلین کی وجہ سے ہے۔ TCB کی خدماتی سرگرمیوں اور غیر ملکی کرنسی کی تجارت سے خالص منافع میں بھی کمی آئی۔

صارفین کو قرض دینے کی سرگرمیوں کے حوالے سے، پہلی سہ ماہی کے اختتام پر TCB کا بقایا قرض کا بیلنس VND 663,692 بلین تک پہنچ گیا، جو سال کے آغاز کے مقابلے میں 5% زیادہ ہے۔ TCBS کے صارفین کے لیے مارجن ٹریڈنگ قرضوں اور ایڈوانسز کو چھوڑ کر، TCB کا بقایا قرض کا بیلنس VND 633,221 بلین تھا۔

مشکل معاشی حالات کے درمیان، TCB کے غیر فعال قرضوں میں سال کے آغاز کے مقابلے میں 9% اضافہ ہوا، جو VND 7,783 بلین تک پہنچ گیا۔ نتیجتاً، غیر فعال قرض کا تناسب قدرے بڑھ کر 1.23 فیصد ہو گیا۔

کچھ بینک اب بھی خراب قرضوں کو کم کر رہے ہیں۔

PGBank TCB کے بعد اگلا بینک ہے جو پہلی سہ ماہی میں منافع میں منفی اضافہ کی اطلاع دیتا ہے۔ رپورٹ سے پتہ چلتا ہے کہ بینک کا قبل از ٹیکس منافع 96 بلین VND تک پہنچ گیا، جو کہ 2024 کی پہلی سہ ماہی کے مقابلے میں 17% کی کمی ہے۔

اس مدت میں، PGBank نے اپنے کریڈٹ رسک پروویژن کو 42 بلین VND سے بڑھا کر VND 146 بلین کر دیا۔ PGBank کے غیر فعال قرضوں میں سال کے آغاز کے مقابلے میں 16% اضافہ ہوا، VND 1,059 بلین سے VND 1,227 بلین ہو گیا۔

دریں اثنا، PGBank کے بقایا صارفین کے قرضے مارچ 2025 کے آخر میں VND 45,348 بلین تک پہنچ گئے، جو کہ 10% کا اضافہ ہے۔ یہ دیکھا جا سکتا ہے کہ اس بینک میں غیر فعال قرضوں میں اضافے کی شرح غیر فعال قرضوں میں اضافے کی شرح سے زیادہ ہے۔

اس سال کے پہلے تین مہینوں میں PGBank کا غیر فعال قرض کا تناسب 2.56% سے بڑھ کر 2.7% ہو گیا۔ خاص طور پر، ڈیفالٹ کے زیادہ خطرے والے قرضے VND 618 بلین سے بڑھ کر VND 688 بلین ہو گئے۔

Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) کی حال ہی میں جاری کی گئی Q1 2025 مالیاتی رپورٹ بھی ظاہر کرتی ہے کہ قرض کا معیار ابھی تک بہتر نہیں ہوا ہے۔

خاص طور پر، Q1 2025 کے آخر میں LPBank کے بقایا کسٹمر لون VND 352,194 بلین تک پہنچ گئے، جو کہ سال کے آغاز کے مقابلے میں 6.2% زیادہ ہے۔ اس میں سے، بینک کے غیر فعال قرضوں کی رقم 6,087 بلین VND تھی، جو سال کے آغاز کے مقابلے میں 17% زیادہ ہے۔

نتیجتاً، غیر فعال قرضوں کا مجموعی بقایا قرضوں کا تناسب بھی 2024 کے آخر میں 1.56 فیصد سے بڑھ کر پہلی سہ ماہی کے اختتام پر 1.73 فیصد ہو گیا۔ کاروباری نتائج کے لحاظ سے، LPBank کا کل قبل از ٹیکس منافع VND 3,175 بلین تک پہنچ گیا، جو پچھلے سال کی اسی مدت کے مقابلے میں 10% زیادہ ہے۔

SeAbank (SSB) میں، اس سال کی پہلی سہ ماہی میں قبل از ٹیکس منافع 4,350 بلین VND تک پہنچ گیا، جو 2024 کی اسی مدت کے مقابلے میں تقریباً 189% زیادہ ہے۔ یہ بینک کی تاریخ میں سب سے زیادہ سہ ماہی منافع ہے۔

قرض کے معیار کے حوالے سے، SeABank نے مارچ 2025 کے آخر میں VND 3,913 بلین کے غیر فعال قرضے ریکارڈ کیے، جو کہ 2024 کے آخر کے مقابلے میں معمولی کمی ہے۔ اس میں سے، مشکوک قرضے تیزی سے کم ہو کر VND 384 بلین ہو گئے، جب کہ نقصان کے زیادہ امکانات والے قرضے، VND اور غیر معیاری قرضے VND 3913 ارب تک پہنچ گئے۔ بالترتیب 306 بلین۔

حال ہی میں جاری VietABank (ویتنام ایشیا کمرشل بینک) کی Q1 2025 مالیاتی رپورٹ بھی بہت سے مثبت نکات کو ظاہر کرتی ہے۔ VietABank کی قیادت نے کہا کہ پہلی سہ ماہی میں کریڈٹ کی نمو مضبوط تھی، اس طرح گزشتہ سال کی اسی مدت کے مقابلے میں خالص سود کی آمدنی میں اضافہ ہوا۔

مزید برآں، سروس سرگرمیوں سے حاصل ہونے والی آمدنی میں بہتری آئی، جس سے بینک کے منافع میں اضافہ ہوا۔ اس کے علاوہ، پہلی سہ ماہی میں کریڈٹ رسک کی فراہمی کے اخراجات میں گزشتہ سال کی اسی مدت کے مقابلے میں مسلسل اور موثر قرض کی وصولی اور صارفین کی جانب سے ادائیگی کی کوششوں کی وجہ سے کمی واقع ہوئی۔

مالیاتی بیان کے نوٹ کے مطابق، VietABank نے VND 536 بلین کے کل غیر فعال قرضے ریکارڈ کیے، جو سال کے آغاز کے مقابلے میں 50% کم ہے۔

ماخذ

![[تصویر] جنرل سکریٹری اور صدر ٹو لام اور ان کی اہلیہ کے فلپائن کے سرکاری دورے پر استقبال کے لیے استقبالیہ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

تبصرہ (0)