کل اثاثے نصف ملین بلین VND سے زیادہ ہیں۔

30 جون 2025 تک،VIB کے کل اثاثے VND 530,000 بلین سے زیادہ ہو گئے، جو کہ سال کے آغاز کے مقابلے میں 8% زیادہ ہے۔ بقایا کریڈٹ بیلنس VND 356,000 بلین سے تجاوز کر گیا، جو کہ خوردہ، SME، کارپوریٹ اور مالیاتی اداروں کے شعبوں میں یکساں ترقی سے 10% زیادہ ہے۔ خاص طور پر ریٹیل سیکٹر لچکدار، ڈیجیٹلائزڈ اور کسٹمر پر مبنی قرض کی مصنوعات کے ساتھ ایک روشن مقام بنا ہوا ہے۔ قابل ذکر بات یہ ہے کہ، VIB نے VND 45,000 بلین کا ہوم لون پیکج شروع کیا جس کی ترغیب "1 بلین ادھار لیں، پہلے 5 سالوں میں صرف VND 1 ملین/ماہ ادا کریں"، جس سے نوجوانوں کو آسانی سے رہائش تک رسائی میں مدد ملے گی۔ قرض پیکج میں 5.9%/سال سے ایک مقررہ شرح سود ہے، AI کی بدولت انتہائی تیز منظوری اور لچکدار ادائیگی کی اجازت دیتا ہے، قبل از ادائیگی فیس کے بغیر۔ ایس ایم ای اور کارپوریٹ سیگمنٹ میں، VIB نے کم شرح سود کے تناظر میں ورکنگ کیپیٹل کے بہاؤ اور صارفین کی پیداوار اور کاروباری ضروریات کو سپورٹ کرتے ہوئے، کریڈٹ کو منتخب طور پر بڑھانا جاری رکھا ہوا ہے۔

صارفین کے ذخائر میں 10% کا مسلسل اضافہ ہوا، جو VND304,000 بلین سے زیادہ ہو گیا۔ خاص طور پر، CASA اور Super Yeld اکاؤنٹس میں سال کے آغاز کے مقابلے میں 51% کا اضافہ ہوا، جو کہ بے کار نقدی کے بہاؤ کو بہتر بنانے کی حکمت عملی کی تاثیر کو ظاہر کرتا ہے۔

2025 کے اوائل میں شروع کیے گئے، VIB کے Super Yeld اکاؤنٹ نے 500,000 سے زیادہ فعال صارفین کو اپنی طرف متوجہ کیا ہے، جس سے بینکنگ مصنوعات اور خدمات کے لیے اعلیٰ معیار کے ممکنہ کسٹمر بیس کو نمایاں طور پر بڑھایا گیا ہے۔

VIB کی 2025 کی پہلی ششماہی رپورٹ میں یہ بھی کہا گیا ہے کہ سال کی پہلی ششماہی میں بینک کے اثاثوں کے معیار کے انڈیکس میں بہتری آتی رہی۔ خراب قرضوں کا تناسب 2.54 فیصد تک کم ہو گیا، جو پہلی سہ ماہی کے اختتام کے مقابلے میں 0.14 فیصد کم ہے۔ VIB کے لون پورٹ فولیو نے اعلیٰ سطح کی حفاظت کو برقرار رکھا، 75% سے زائد بقایا قرضوں کا تعلق خوردہ اور SME طبقات سے ہے۔ خاص طور پر گروپ 2 کے قرضوں میں کمی ہوتی رہی۔

دوسری سہ ماہی میں، VIB نے 7% نقد منافع کی ادائیگی مکمل کر لی جیسا کہ شیئر ہولڈرز کی 2025 کی جنرل میٹنگ میں منظور کیا گیا تھا۔ سیفٹی مینجمنٹ انڈیکیٹرز ایک بہترین سطح پر رہے، جس میں باسل II کیپٹل ایکویسی ریشو (CAR) 12.0% (ریگولیشن: 8% سے زیادہ) تک پہنچ گیا، قرض سے جمع کرنے کا تناسب (LDR) 77% (ریگولیشن: 85% سے کم)، درمیانے اور طویل عرصے کے لیے قلیل مدتی سرمائے کا تناسب %3 اور طویل عرصے کے لیے %2-3 تھا۔ باسل III خالص مستحکم سرمائے کا تناسب (NSFR) 111% تھا (Basel III معیاری: 100% سے زیادہ)۔

6 ماہ کے منافع میں 9% اضافہ ہوا، جس سے محصولات کے تنوع کو فروغ ملا

2025 کے پہلے 6 مہینوں کے اختتام پر، VIB نے VND 9,700 بلین سے زیادہ کی کل آپریٹنگ آمدنی، VND 5,000 بلین سے زیادہ کا قبل از ٹیکس منافع، اسی مدت میں 9% زیادہ ریکارڈ کیا۔ خالص سود کی آمدنی VND 7,700 بلین سے زیادہ تک پہنچ گئی، جو کہ بینک کی جانب سے مسابقتی سود کی شرحوں کے ساتھ ریٹیل کریڈٹ کو فروغ دینے کے تناظر میں اہم شراکت دار کی حیثیت سے جاری ہے، اور اچھے ضامن کے ساتھ اعلیٰ معیار کے صارفین پر توجہ مرکوز کر رہا ہے۔

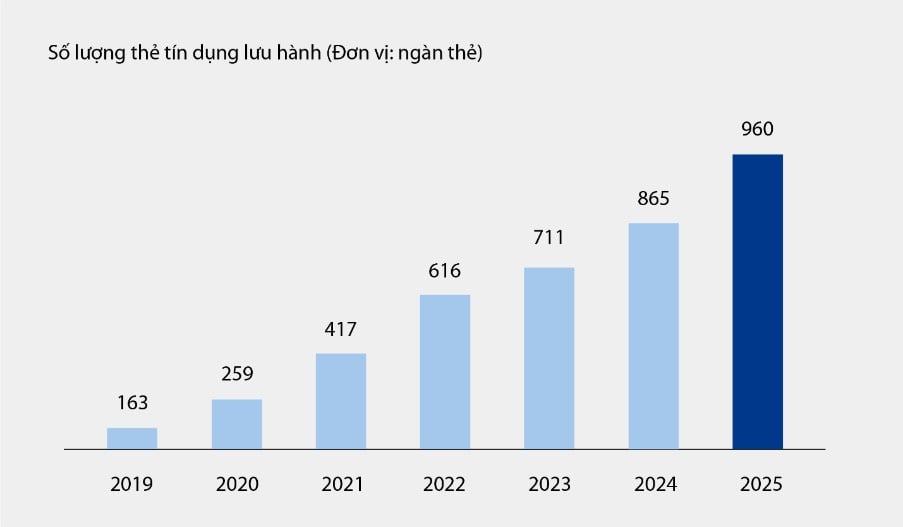

غیر سودی آمدنی نے مثبت حصہ ڈالا، جو کل آپریٹنگ آمدنی کا تقریباً 21 فیصد بنتا ہے، خاص طور پر فیس اور سروس کی سرگرمیوں سے۔ 30 جون 2025 تک، VIB کے کریڈٹ کارڈز گردش میں تقریباً 10 لاکھ کارڈز تک پہنچ گئے، 6 ماہ کے بعد کل اخراجات VND 67,900 بلین سے زیادہ ہو گئے، جو کہ اسی مدت کے مقابلے میں 15% زیادہ ہے۔ اس کے علاوہ، ڈیجیٹل بینکنگ پلیٹ فارم پر تعینات نئی مصنوعات اور خدمات جیسے بل کی ادائیگی، بین الاقوامی رقم کی منتقلی، ٹیوشن کی ادائیگی، انشورنس وغیرہ کے ساتھ، کارپوریٹ صارفین کے لیے حل پیکجز اور خدمات کے ساتھ، انھوں نے بینک کی فیس اور سروس کی آمدنی میں بھی نمایاں حصہ ڈالا۔

چارٹ: VIB میں 2019 سے 6M2025 تک زیر گردش کریڈٹ کارڈز کی تعداد

VIB کی رپورٹ میں یہ بھی کہا گیا ہے کہ آپریٹنگ لاگت میں سال بہ سال 1% کی کمی واقع ہوئی ہے جس کی بدولت عمل کی اصلاح کے حل اور لاگت کے موثر انتظام کے ہم آہنگ نفاذ کی بدولت ہے۔ اسی وقت، سال کے پہلے 6 مہینوں میں کریڈٹ رسک کی فراہمی کے اخراجات میں سال بہ سال 49 فیصد کمی واقع ہوئی ہے، پروویژننگ فاؤنڈیشن کی بدولت جو پچھلی سہ ماہیوں میں سمجھداری سے الگ رکھی گئی تھی۔

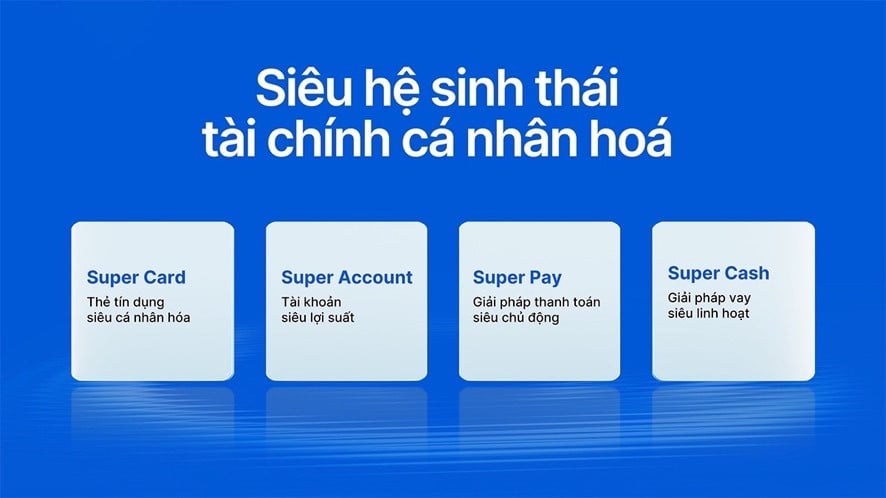

ڈیجیٹل مالیاتی ماحولیاتی نظام کو مکمل کرنا، کسٹمر کے تجربے کو بہتر بنانا

جدید ٹیکنالوجی کی حکمت عملی کو جاری رکھتے ہوئے اور مالیاتی تجربات کو ذاتی بنانے کے لیے، VIB نے حال ہی میں دو اہم مصنوعات پیش کیں: سپر پے - ایک سمارٹ ادائیگی کا حل اور سپر کیش - ایک لچکدار قرض کا حل۔ یہ دو اہم حصے ہیں جو VIB کو سپر پرسنلائزڈ مالیاتی ماحولیاتی نظام کو مکمل کرنے میں مدد دیتے ہیں، جو صارفین کو بااختیار بناتے ہیں کہ وہ اپنے مالیات کو ایک سمارٹ، محفوظ اور مؤثر طریقے سے منظم کر سکیں۔

سپر پے سلوشن صارفین کو تین نمایاں خصوصیات کے ساتھ اپنے اخراجات کو فعال طور پر منظم کرنے میں معاونت کرتا ہے: ادائیگی کا ذریعہ (PayFlex) منتخب کرنا، قسطوں کی ادائیگی (PayEase) کے لیے فعال طور پر اندراج کرنا، اور MyVIB ایپلیکیشن پر ہی لین دین (PaySafe) کی فعال طور پر تصدیق کرنا۔ اس کے علاوہ، سپر کیش ایک لچکدار سرمائے تک رسائی کا حل فراہم کرتا ہے، جو صارفین کو کارڈ اور نقد قرض کے درمیان 1 بلین VND تک کی کریڈٹ کی حد منتقل کرنے کی اجازت دیتا ہے۔ یہ پورا عمل میکس از VIB ایپلیکیشن پر آن لائن ہوتا ہے، جس میں ہموار طریقہ کار، شفاف شرح سود، اور کوئی ابتدائی سیٹلمنٹ فیس نہیں۔

سپر پے، سپر کیش، سپر اکاؤنٹ اور سپر کارڈ سمیت ایک پروڈکٹ سوٹ کے ساتھ، VIB دھیرے دھیرے ایک جامع ڈیجیٹل مالیاتی ماحولیاتی نظام کی تعمیر کے مقصد کو حاصل کر رہا ہے، جو صارفین کو ڈیجیٹل دور میں زیادہ سے زیادہ مالی کنٹرول فراہم کر رہا ہے۔

"2025 کے پہلے 6 مہینوں میں بینک کے کاروباری نتائج آپریشنل کارکردگی کو بہتر بنانے، خطرات کو کنٹرول کرنے اور ڈیجیٹلائزیشن کو فروغ دینے میں VIB کی درست سمت کی تصدیق کرتے ہیں۔ ایک مضبوط مالیاتی بنیاد، ایک معیاری کریڈٹ پورٹ فولیو اور تیزی سے مکمل ڈیجیٹل ایکو سسٹم کے ساتھ، VIB سال کے دوسرے نصف حصے میں تیزی لانے کے لیے تیار ہے، اور صارفین کے لیے قابل قدر حصص کی ترقی کے لیے لمحہ فکریہ پیدا کرتا ہے۔ اور معیشت ، "VIB کے نمائندے نے کہا۔

بیچ داؤ

ماخذ: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

تبصرہ (0)