تقترح عريضة جماعية زيادة الإعفاء الشخصي.

أصدرت وزارة المالية مؤخرًا ملخصًا وشرحًا وردودًا على التعليقات المتعلقة بمشروع قانون ضريبة الدخل الشخصي. وقد اقترحت فيه عدة وزارات وقطاعات وهيئات محلية زيادة الإعفاء الضريبي الشخصي. وعلى وجه التحديد، ترى وزارات الدفاع الوطني والنقل والصحة والزراعة والتنمية الريفية والإعلام والاتصالات، وغيرها، أن الإعفاء الحالي البالغ 11 مليون دونغ فيتنامي شهريًا لدافعي الضرائب و4.4 مليون دونغ فيتنامي شهريًا للمُعالين لم يعد مناسبًا في ظل الظروف الاقتصادية الراهنة ومستويات المعيشة الحالية.

ارتفعت أسعار السلع والخدمات بشكل ملحوظ في السنوات الأخيرة، لكن الإعفاء الشخصي ظل دون تغيير.

صورة: نهات ثينه

تبسيط جدول ضريبة الدخل الشخصي.

عند تعديل قانون ضريبة الدخل الشخصي، من الضروري تبسيط شرائح ضريبة الدخل الشخصي. ينبغي تقليص الشرائح الحالية من سبع إلى أربع، وأن يكون الحد الأقصى لمعدل الضريبة 30% فقط. وذلك لأن معدل ضريبة دخل الشركات الحالي لا يتجاوز 20%، بل وأقل في بعض القطاعات والصناعات ذات الامتيازات. علاوة على ذلك، لا تدفع الشركات الضريبة إلا بعد خصم جميع النفقات المعقولة والمشروعة. وفي حال تكبدت الشركة خسائر، يمكنها ترحيلها لمدة تصل إلى خمس سنوات. إضافة إلى ذلك، يمكن للشركات الحصول على تخفيض ضريبي يصل إلى 30% خلال فترات استثنائية كالكوارث الطبيعية أو الأوبئة.

المحامي تران شوا، مدير مكتب المحاماة مينه دانغ كوانغ

اقترحت وزارة الدفاع الوطني، على وجه التحديد، زيادة الخصم الضريبي على الدخل الشخصي للمكلفين إلى 17.3 مليون دونغ فيتنامي شهريًا، وللمُعالين إلى 6.9 مليون دونغ فيتنامي شهريًا. ويعود ذلك إلى أن الراتب الأساسي وقت الخصم الضريبي كان 11 مليون دونغ فيتنامي شهريًا في نهاية عام 2019، بينما كان 1.49 مليون دونغ فيتنامي فقط، ولكنه ارتفع بحلول نهاية عام 2024 إلى 2.34 مليون دونغ فيتنامي، أي بزيادة قدرها 57.05%. واقترحت اللجنة الشعبية لمقاطعة ها تينه رفع الخصم الضريبي على الدخل الشخصي للمكلفين إلى 18 مليون دونغ فيتنامي شهريًا، وللمُعالين إلى 8 ملايين دونغ فيتنامي شهريًا. واستندت المقاطعة في اقتراحها إلى قانون ضريبة الدخل الشخصي لعام 2012، الذي نص على خصم قدره 9 ملايين دونغ فيتنامي شهريًا للمكلفين و3.6 مليون دونغ فيتنامي شهريًا للمُعالين، اعتبارًا من يوليو 2013. وكان الراتب الأساسي آنذاك 1.15 مليون دونغ فيتنامي. حتى الآن، زاد الراتب الأساسي بمقدار 2.03 مرة، أي ما يعادل 2.34 مليون دونغ فيتنامي، لذلك من الضروري رفع عتبة ضريبة الدخل الشخصي لتتناسب مع معدل الزيادة في الراتب الأساسي.

بالإضافة إلى ذلك، اقترحت اللجنة الشعبية لمقاطعة باك جيانغ رفع الحد الأدنى للأجور الحالي ليعكس بشكل أفضل الظروف المعيشية الفعلية لكل منطقة، حيث يُقسم الحد الأدنى للأجور إلى أربع مناطق. علاوة على ذلك، فإن ارتفاع أسعار السلع وما يترتب عليه من زيادة في تكاليف المعيشة اليومية يعني أن المستوى الحالي لم يعد مناسبًا. في الوقت نفسه، طلبت مقاطعة باك جيانغ من وزارة المالية تقديم اقتراح عاجل إلى الجهة المختصة لتعديل قانون ضريبة الدخل الشخصي (استبداله) لأن بعض اللوائح لم تعد ملائمة للوضع الاقتصادي النامي الحالي، وقد دخل قانون الأراضي لعام 2024 حيز التنفيذ بالفعل في أغسطس 2024. واقترحت وزارة الإعلام والاتصالات رفع الحد الأدنى للأجور ليتماشى مع ارتفاع مؤشر أسعار المستهلك ومعدل النمو الاقتصادي وزيادة الراتب الأساسي اعتبارًا من 1 يوليو 2024. وفي الوقت نفسه، اقترحت تحديد مستوى جديد للحد الأدنى للأجور يتماشى مع سياسة الأجور الحكومية الحالية (المطبقة على المناطق الأربع).

يجب مراجعة الحد الأدنى لضريبة الدخل الشخصي لدافعي الضرائب على الفور، وفقًا لتوصيات الوزارات والإدارات والمحافظات/المدن.

صورة: نغوك دوونغ

فكّر في إجراء التغييرات فوراً، ولا تنتظر خارطة طريق.

يرجع السبب وراء دعوة العديد من الخبراء الاقتصاديين وممثلي الجمعية الوطنية إلى تعديل مبكر لعتبة الإعفاء من ضريبة الدخل الشخصي، بدلاً من انتظار ارتفاع مؤشر أسعار المستهلك إلى 20%، إلى التقلبات الاقتصادية غير المعتادة. ففي الفترة من 2020 إلى 2023، أثرت جائحة كوفيد-19 بشكل كبير على الوضع الاجتماعي والاقتصادي عالميًا وفي فيتنام، حيث شهدت أسعار العديد من السلع الأساسية ارتفاعًا حادًا. لذا، فإن انتظار ارتفاع مؤشر أسعار المستهلك وفقًا للجدول الزمني المحدد أمر غير مقبول، إذ يُعدّ هذا أمرًا طبيعيًا. ويتعين على الحكومة النظر في تغيير عتبة الإعفاء من ضريبة الدخل الشخصي فورًا، دون انتظار مراجعة شاملة لقانون ضريبة الدخل الشخصي. وستكون المراجعة الشاملة ضرورية عند تعديل قانون ضريبة الدخل الشخصي. ويُعدّ النظر في التعديل الفوري ورفع عتبة الإعفاء مناسبًا في ظل الواقع الراهن، فهو يدعم المواطنين ويعزز توليد الإيرادات.

المحامي نغوين دوك نغيا ، نائب مدير مركز دعم المشاريع الصغيرة والمتوسطة (رابطة أعمال مدينة هو تشي منه)

اقترحت العديد من السلطات المحلية والوزارات إضافة خصومات لدعم تكاليف التعليم والرعاية الصحية والإسكان والتأمين الاجتماعي الاختياري والاستثمارات في التنمية البشرية. كما اقترحت إضافة خصومات لدعم حالات خاصة مثل العاملين من ذوي الأسر ذات العائل الوحيد أو من لديهم أفراد أسرة يعانون من أمراض خطيرة.

في السابق، قدم العديد من الناخبين من مختلف المحافظات والمدن، بالإضافة إلى خبراء الضرائب والاقتصاد، اقتراحات ومقترحات لرفع الحد الأدنى للإعفاء من ضريبة الدخل الشخصي، نظرًا لأن اللوائح الحالية قديمة ولا تضمن مستوى معيشي لائقًا للعديد من الأسر. ووفقًا للمحامي نغوين دوك نغيا، نائب مدير مركز دعم المشاريع الصغيرة والمتوسطة (رابطة أعمال مدينة هو تشي منه)، فإن أهم ما يجب مراعاته عند تعديل قانون ضريبة الدخل الشخصي هو تغيير أساس حساب الحد الأدنى للإعفاء من ضريبة الدخل الشخصي للمكلفين. ينبغي تحديد الحد الأدنى للإعفاء بأربعة أضعاف الحد الأدنى للأجور في المنطقة (على سبيل المثال، يبلغ الحد الأدنى للأجور في المنطقة الأولى 4.969 مليون دونغ فيتنامي، وبالتالي سيكون الحد الأدنى للإعفاء حوالي 20 مليون دونغ فيتنامي شهريًا؛ وفي المنطقة الثانية يبلغ الحد الأدنى للأجور 4.41 مليون دونغ فيتنامي، وبالتالي سيكون الحد الأدنى للإعفاء حوالي 17.6 مليون دونغ فيتنامي شهريًا...). يتم تحديد الحد الأدنى السنوي للأجور الإقليمية من قبل الحكومة بعد الاستماع إلى آراء ممثلي الموظفين وأصحاب العمل، لذا فهو مناسب تمامًا للوضع الاجتماعي والاقتصادي العام، مع مراعاة العوامل الإقليمية المختلفة.

يُعد مؤشر أسعار المستهلك "العائق الرئيسي" لضريبة الدخل الشخصي.

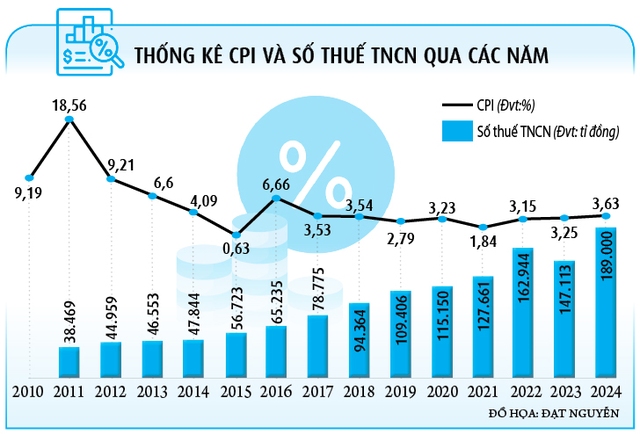

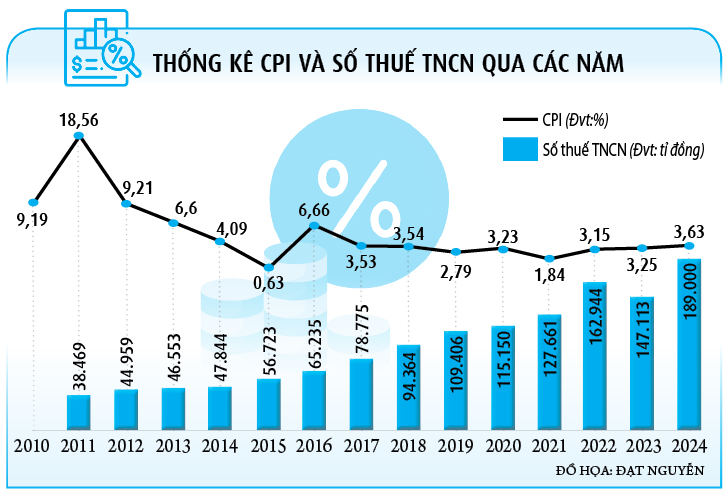

هذا هو رأي العديد من خبراء ضريبة الدخل الشخصي في السنوات الأخيرة. ووفقًا للوائح الحالية، لا يُمكن تغيير مبلغ الإعفاء من ضريبة الدخل الشخصي إلا عند ارتفاع مؤشر أسعار المستهلك بنسبة 20%. وقد علّق المحامي تران زوا، مدير مكتب مينه دانغ كوانغ للمحاماة، بأن هذه اللائحة تُسبب إحباطًا للمكلفين لأن مبلغ الإعفاء عادةً ما يتأخر عن مؤشر أسعار المستهلك، مما يعني أنه لا يُمكن إجراء أي تعديلات إلا بعد سنوات عديدة. فعلى سبيل المثال، ارتفع مؤشر أسعار المستهلك بأكثر من 10% منذ عام 2020 وحتى الآن، ولكنه لم يصل بعد إلى 20%، وبالتالي يبقى مبلغ الإعفاء ثابتًا. وهذا يعني أن العديد من الموظفين، على الرغم من الارتفاع الحاد في أسعار السلع والخدمات، مُضطرون إلى ترشيد نفقاتهم بشكل أكبر، مما يُجبرهم على خفض ضرائبهم.

أصبح خصم الإعفاء الشخصي متقادمًا مقارنة بالوضع الاجتماعي والاقتصادي في السنوات الأخيرة.

صورة: نهات ثينه

في قانون ضريبة الدخل الشخصي، تُعدّ طريقة تحديد عتبة الإعفاء الضريبي للدخل الشخصي هي الأهم. فحتى رفع هذه العتبة من 11 مليون دونغ فيتنامي للفرد شهريًا إلى 18 مليون دونغ، كما اقترحت العديد من المحافظات والمدن، لن يحل المشكلة إلا مؤقتًا في السنة الأولى. وفي السنوات اللاحقة، ستصبح العتبة الحالية قديمة، وسيتم اللجوء إلى الطريقة القديمة. لذلك، اقترح السيد زوا أن تتخلى لجنة الصياغة عن استخدام مؤشر أسعار المستهلك كأساس لتعديل عتبة الإعفاء الضريبي للدخل الشخصي، مصرحًا بصراحة أن الحساب بناءً على مؤشر أسعار المستهلك يُمثل "عائقًا". علاوة على ذلك، يشمل مؤشر أسعار المستهلك أكثر من 700 سلعة وخدمة، بينما لا يتأثر دافعو الضرائب بانتظام إلا بعدد قليل من السلع والخدمات الأساسية كالغذاء والكهرباء والماء. ناهيك عن أنه مع الإدارة الحكومية الأخيرة، سيتذبذب مؤشر أسعار المستهلك عند مستوى منخفض، على عكس الفترة السابقة، مما يجعله غير مناسب تمامًا لحساب عتبة الإعفاء الضريبي للدخل الشخصي. لذا، ينبغي تنظيم ضريبة الدخل الشخصي بناءً على الحد الأدنى للأجور الإقليمي، وفقًا لمبدأ "ارتفاع المد يرفع جميع القوارب"، مع تعديل الحد الأدنى للأجور الإقليمي سنويًا بما يتناسب مع حساب ضريبة الدخل الشخصي. سيمنع هذا حدوث حالات ترتفع فيها الأجور سنويًا للتعويض عن التضخم، بينما ترتفع الضرائب أيضًا، مما يقوض زيادات الأجور الحكومية.

وبنفس الرأي، أشار السيد نغوين نغوك تو من جامعة الأعمال والتكنولوجيا إلى أن تحديد عتبة الإعفاء من ضريبة الدخل الشخصي بمبلغ ثابت، لا يتم تعديله إلا عند تغير مؤشر أسعار المستهلك بنسبة 20%، يُبطئ عملية المراجعة بشكل كبير. تُظهر الإحصاءات على مدى السنوات الخمس عشرة الماضية أنه لم يتم سوى تعديلين تقريبًا لعتبة الإعفاء من ضريبة الدخل الشخصي، وكان كل تعديل أبطأ من المعدل الفعلي، وهو أمر غير مُرضٍ لدافعي الضرائب. علاوة على ذلك، فبينما زادت دخول الأفراد خلال السنوات العشر الماضية بسبب التضخم، انخفضت الدخول الحقيقية، لا سيما خلال السنوات التي شهدت تفشي جائحة كوفيد-19. أكد السيد تو قائلاً: "منذ عام 2020 وحتى الآن، شهد مؤشر أسعار المستهلك تغيراً ملحوظاً، ومع ذلك لا يزال يُطبق المستوى القديم، وهو أمر غير منطقي على الإطلاق. فلو سُمح بتغييره تلقائياً، لكان من الضروري رفع الإعفاء الضريبي على الدخل الشخصي إلى ما بين 15 و16 مليون دونغ فيتنامي للفرد شهرياً، بدلاً من بقائه ثابتاً عند 11 مليون دونغ. هذا فضلاً عن الزيادة الأخيرة بنسبة 30% في الراتب الأساسي، وارتفاع الحد الأدنى للأجور على المستوى الإقليمي، والزيادة في مؤشرات أخرى... لذا، يجب زيادة الإعفاء الضريبي على الدخل الشخصي لتجنب فرض ضرائب باهظة، الأمر الذي سيزيد العبء الضريبي على دافعي الضرائب".

بحسب السيد تو، فإن تحديد حد أدنى ثابت للإعفاء من ضريبة الدخل الشخصي سيؤدي إلى مراجعات سنوية من قبل الحكومة، وإلا سيعود الوضع الحالي إلى وضعه المتقادم. وعلى المدى البعيد، عند تعديل قانون الضرائب، ينبغي للجنة الصياغة أن تنظر في اعتماده على الحد الأدنى للأجور الإقليمي. وأضاف السيد نغوين نغوك تو: "على سبيل المثال، هناك مقترح حاليًا لرفع عتبة الإعفاء من ضريبة الدخل الشخصي إلى ما بين 18 و20 مليون دونغ فيتنامي شهريًا، أي ما يعادل 4 إلى 5 أضعاف الحد الأدنى للأجور في المنطقة. ومع ارتفاع هذا الأجر سنويًا، ستتغير عتبة الإعفاء من ضريبة الدخل الشخصي تلقائيًا دون الحاجة إلى حسابها أو تقديمها إلى الجهات المختصة للمراجعة. وهذا نهج مناسب عند تغيير عتبة الإعفاء من ضريبة الدخل الشخصي. علاوة على ذلك، تُعدّ الرعاية الصحية والتعليم والسكن من أكبر نفقات العاملين، ويجب إدراج هذه النفقات تحديدًا في القانون. وفي بعض الحالات الخاصة، مثل المُعالين من ذوي الإعاقة أو كبار السن المصابين بأمراض مزمنة ومكلفة، قد تصل هذه النسبة إلى 70-100% من عتبة الإعفاء من ضريبة الدخل الشخصي للمكلفين".

هذا أمر عاجل ويجب معالجته على الفور.

تُناقش منذ سنوات عديدة مقترحات رفع عتبة الإعفاء من ضريبة الدخل الشخصي، ومراجعة الشرائح الضريبية، ومعالجة اللوائح القديمة في قانون ضريبة الدخل الشخصي. في الواقع، منذ عام 2021، أصدر رئيس الوزراء وثيقة يطلب فيها من وزارة المالية مراجعة قانون ضريبة الدخل الشخصي واقتراح تعديلات لمعالجة أوجه القصور فيه. وعلى مدار السنوات الأربع الماضية تقريبًا، أشارت الحكومة مرارًا وتكرارًا إلى ضرورة دراسة ومراجعة أوجه القصور في هذا القانون. وفي العديد من اجتماعات الجمعية الوطنية، أشار المندوبون إلى العديد من اللوائح القديمة غير الملائمة للوضع الاقتصادي في فيتنام، مما يُسبب إحباطًا لدى دافعي الضرائب. وفي مارس 2022، وفي إطار اقتراح تعديلات على اللوائح غير الكافية في قانون ضريبة الدخل الشخصي، اقترحت وزارة المالية، في وثيقة تطلب آراء الوزارات والهيئات، مراجعة وتقييم التعديلات على محتويات تشمل دافعي الضرائب، والدخل الخاضع للضريبة، والقاعدة الضريبية، وعتبة الإعفاء، ومعدلات الضرائب، وما إلى ذلك. ومع ذلك، لا تزال هذه المسألة عالقة ولم تُعرض بعد على الجمعية الوطنية.

صرح المحامي ترونغ ثانه دوك، المدير العام لمكتب أنفي للمحاماة، بصراحة: "إن قضايا ولوائح ضريبة الدخل الشخصي التي تناولتها العديد من الوزارات والمحافظات والمدن جوهرية، وقد نوقشت باستفاضة. هذه ليست قضية جديدة أو معقدة. فضلاً عن ذلك، فإن تجارب الدول الأخرى شاملة ويمكن الاسترشاد بها. إذا تم تعديل القانون فعلاً، فسيُنجز ذلك في غضون ستة أشهر لأنه ليس قانوناً جديداً كلياً. الأهم هو منهجية القانون وفكرته. وقد أقرت وزارة المالية نفسها بوجود أوجه قصور يجب معالجتها فوراً. وأضاف المحامي ترونغ ثانه دوك: "بما أنه تم الاتفاق على رفع الحد الأدنى لضريبة الدخل الشخصي وتغيير الشرائح الضريبية، فلا داعي للقلق. إذا كانت هناك أي قضايا عالقة، مثل مقدار الزيادة في الحد الأدنى، أو ما هي النفقات الإضافية التي يمكن خصمها من دافعي الضرائب، فيمكن للجهة المسؤولة عن الصياغة تقديم خيارين أو ثلاثة لممثلي الجمعية الوطنية للنظر فيها وتقديم ملاحظاتهم". وقدّم مثالاً: إذا وُجّهت مقترحات عديدة لرفع عتبة ضريبة الدخل الشخصي إلى أربعة أو خمسة أضعاف الحد الأدنى للأجور في المنطقة، فيمكن لوزارة المالية أن تُقدّم كلا الخيارين إلى الحكومة، التي بدورها ستُقدّمهما إلى الجمعية الوطنية. بعد ذلك، يُبدي أعضاء الجمعية الوطنية آراءهم ويُصوّتون على الخيار؛ ويُعتمد الخيار الذي يحظى بأكبر عدد من الأصوات.

أكد المحامي ترونغ ثانه دوك قائلاً: "إن اللوائح غير المعروفة أو التي يصعب تطبيقها عملياً تتطلب مزيداً من الوقت للمراجعة والتقييم. وفي الوقت نفسه، تكررت الإشادة بنقائص قانون ضريبة الدخل الشخصي. هذا ما يأمله دافعو الضرائب، وهو يؤثر على حياة ملايين الأسر، لذا ينبغي إعطاؤه الأولوية وتعديله في أقرب وقت ممكن، لا تأخيره وإطالته لمدة ثلاث أو أربع سنوات. يجب سن القانون أو تعديله باستخدام أبسط وأوضح الطرق. فعلى سبيل المثال، فيما يتعلق بعتبة ضريبة الدخل الشخصي، فإن تطبيق الحد الأدنى للأجور الإقليمي الذي تعلنه الحكومة سنوياً سيكون أسهل في التنفيذ ويعكس واقع حياة الناس بشكل أدق".

أكد المحامي تران خو، في معرض حديثه عن هذا الرأي، أن رفع عتبة الإعفاء من ضريبة الدخل الشخصي لا يؤثر إطلاقاً على إيرادات هذه الضريبة، وهو ما أثبتته التعديلات السابقة التي أُجريت على هذه العتبة في عامي 2020 و2023. وقد شهدت ضريبة الدخل الشخصي زيادة مطردة في مساهمتها في ميزانية الدولة سنوياً. فعلى سبيل المثال، في عام 2011، ساهمت هذه الضريبة بنحو 5.33% من ميزانية الدولة التي تديرها السلطات الضريبية. وبحلول عام 2013 (عندما رُفعت عتبة الإعفاء من 4 ملايين دونغ فيتنامي للفرد شهرياً إلى 9 ملايين دونغ فيتنامي)، استمرت إيرادات الضريبة في الارتفاع، لتشكل 5.62% من إجمالي إيرادات الميزانية. وفي عام 2020 (وهو العام الذي رُفعت فيه عتبة الإعفاء أيضاً إلى 11 مليون دونغ فيتنامي)، استمرت إيرادات ضريبة الدخل الشخصي في الارتفاع، وارتفعت مساهمتها في إجمالي إيرادات الميزانية إلى 7.62%. ووفقاً للسيد تران خو، فقد شكلت هذه المسألة مصدر إحباط لفترة طويلة، لذا يتعين على الحكومة النظر في تعديل عتبة الإعفاء من ضريبة الدخل الشخصي للمكلفين هذا العام. هذا التعديل معقول، ويتماشى مع الوضع الاقتصادي في فيتنام، ويتماشى مع الرأي العام، وهو مشابه للسياسات الحكومية المستمرة لدعم الشركات والأفراد.

أشار السيد نغوين نغوك تو إلى أنه وفقًا للخطة المعلنة، سيُقدَّم مشروع قانون ضريبة الدخل الشخصي إلى الجمعية الوطنية في أكتوبر 2025، ويُقرّ في مايو 2026، ومن المرجح ألا يدخل حيز التنفيذ إلا في عام 2027. وهذا يعني أن على الموظفين الانتظار عامين آخرين لتغيير عتبة الإعفاء من ضريبة الدخل الشخصي، وهي مدة طويلة جدًا وبطيئة للغاية. وقال السيد تو: "هذه مسألة ملحة، لذا يتعين على وزارة المالية تقديم تعديل عتبة الإعفاء في أقرب وقت، إذ لا داعي لانتظار تعديل القانون بأكمله وفقًا للخطة المعلنة".

Thahnien.vn

المصدر: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

تعليق (0)