في تقييم لتأثير تعليق بنك الدولة الفيتنامي لتطبيق بعض اللوائح التي تسبب صعوبات للشركات في التعميم 06، وجدت شركة أجريسيكو للأوراق المالية أن هذا له تأثير إيجابي على نفسية مستثمري الأوراق المالية على المدى القصير، حيث أن الصناعتين المتأثرتين بشكل مباشر هما العقارات والبنوك.

في وقت سابق، أصدر بنك الدولة الفيتنامي في 23 أغسطس التعميم رقم 10/2023 لتعليق تنفيذ عدد من الأحكام التي تقيد الإقراض على النحو المنصوص عليه في التعميم رقم 06/2023.

أكد فريق الخبراء أن لهذا الأمر انعكاسات إيجابية على الأسر والشركات التي تحتاج إلى اقتراض رأس المال والتعاون في المساهمة برأس المال لتمويل الإنتاج والأنشطة التجارية، وخاصةً قطاع العقارات. وسيساعد تعليق التنفيذ مؤقتًا شركات العقارات على زيادة قدرتها على الاقتراض لتنفيذ المشاريع وإعادة هيكلة الديون في ظل الصعوبات الاقتصادية .

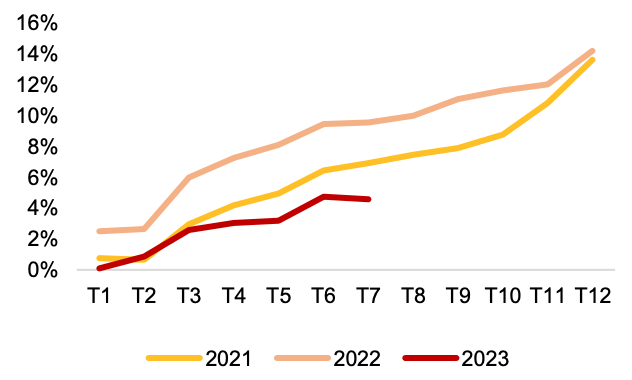

في الواقع، لم يرتفع نمو الائتمان في الأشهر السبعة الأولى من العام إلا بنسبة 4.56%، مع تسجيل نمو سلبي في يوليو، في حين أن هدف نمو الائتمان المخطط له يتراوح بين 14 و15%. قد يكون لهذا أثر إيجابي على نمو الائتمان في الفترة المقبلة، ويدعم الانتعاش الاقتصادي.

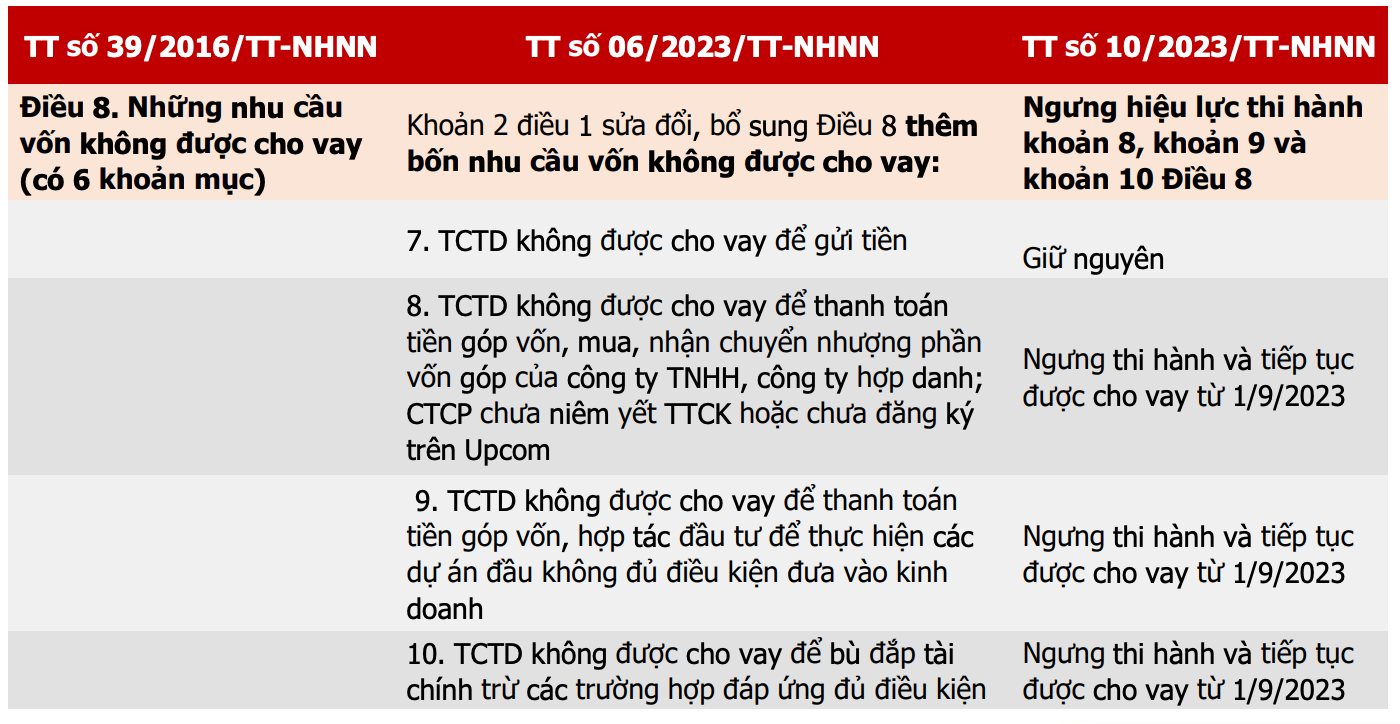

جدول مقارنة للمنشورات المنظمة لأنشطة الإقراض للمؤسسات الائتمانية (المصدر: بنك فيينا، أبحاث أجريسيكو).

في السابق، عندما صدر التعميم رقم 06، تم تشديد شروط الإقراض لتوجيه التدفقات النقدية للتركيز على الشركات والمشاريع العاملة وفقًا للأنظمة.

وبالتالي فإن تعليق بعض القيود على أغراض الإقراض سيكون له تأثير إيجابي على قطاع العقارات بأكمله، مما يساعد الشركات على زيادة قدرتها على الوصول إلى رأس المال لتطوير صناديق الأراضي وتنفيذ المشاريع العقارية وإعادة هيكلة الديون.

ستستفيد شركات العقارات السكنية، وخاصة تلك التي تواجه صعوبات في التدفق النقدي، أكثر من شركات العقارات الصناعية بسبب نسبة ديونها الأعلى وغالباً ما تحتاج إلى رأس مال كبير لتنفيذ المشاريع من الخطوات الأولية.

مع ذلك، ينبغي على قطاع العقارات الانتباه إلى مخاطر ضغط استحقاق السندات خلال الربعين المقبلين، ومن المتوقع ألا تتعافى نتائج أعمال قطاع العقارات السكنية في النصف الثاني من العام. إضافةً إلى ذلك، يتعين على شركات العقارات الراغبة في اقتراض رأس مال ائتماني إثبات إمكانات المشروع، بالإضافة إلى خطط سداد الديون.

النمو السنوي للائتمان (المصدر: SBV، Agriseco Research).

بالنسبة لهذه المجموعات، يستطيع المستثمرون على المدى القصير مراقبة التدفقات النقدية وصرفها تدريجياً في الأسهم التي تظهر علامات جذب الأموال ولم ترتفع أسعارها بعد.

أما بالنسبة لمجموعة البنوك، فإن أجريسيكو لديها تقييم محايد وتراقب هذه المجموعة لأن إصدار التعميم رقم 10 سيؤثر بشكل إيجابي إلى حد ما على نمو الائتمان، ولكن قد يزيد ضغط الديون المعدومة إذا زادت البنوك من صرفها للمشاريع التي ليست قانونية بالكامل أو محفوفة بالمخاطر.

ويجب على المستثمرين أيضًا ملاحظة أن الخطوة المذكورة أعلاه سيكون لها تأثير إيجابي بشكل أساسي على الحالة النفسية، في حين أن الإقراض بين البنوك التجارية والشركات والأفراد سيعتمد على الطلب في السوق.

فيما يتعلق بالمجموعة المصرفية، ترى أجريسيكو أن التوقعات للأشهر الأخيرة من عام ٢٠٢٣ ستكون متباينة، مع الحفاظ على زخم النمو في مجموعة البنوك الحكومية والبنوك التجارية الكبرى ذات نسب تغطية الديون المعدومة المرتفعة. وقد تستفيد مجموعة البنوك ذات القروض العقارية القائمة المرتفعة نفسياً على المدى القصير مع تحسن الطلب على الائتمان العقاري .

[إعلان 2]

مصدر

![[صورة] بجوار "جبل القمامة" بعد الفيضان، يسعى سكان توي هوا إلى إعادة بناء حياتهم](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

تعليق (0)