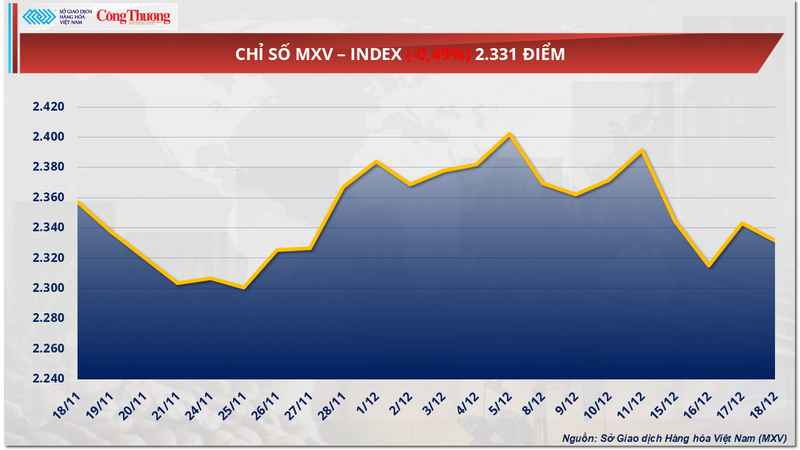

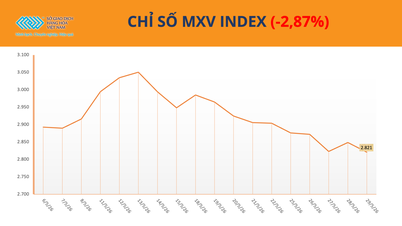

استمر سوق السلع العالمي في التقلبات أمس (18 ديسمبر). وفي نهاية التداولات، سيطرت ضغوط البيع، مما أدى إلى انخفاض مؤشر MXV بنسبة 0.5% إلى 2331 نقطة.

مؤشر MXV

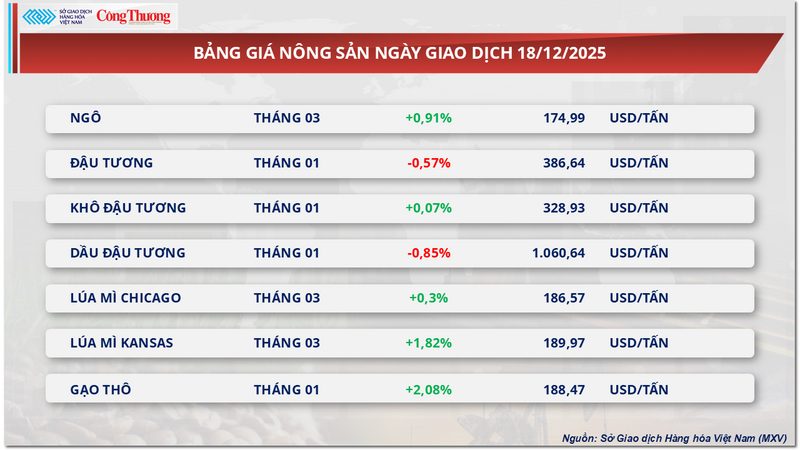

انخفضت أسعار فول الصويا للجلسة الخامسة على التوالي على الرغم من إشارات البيع الإيجابية.

في جلسة التداول التي جرت أمس، وعلى الرغم من أن القطاع الزراعي سجل تطورات إيجابية نسبياً حيث أغلقت 5 من أصل 7 سلع على ارتفاع، إلا أن أسعار فول الصويا واصلت اتجاهها الهبوطي للجلسة الخامسة على التوالي، حيث انخفضت بأكثر من 0.5٪ لتصل إلى 386 دولاراً للطن.

قائمة أسعار المنتجات الزراعية

ووفقًا لـ MXV، فإن الاتجاه الضعيف في أسعار فول الصويا يعكس عدم تطابق واضح بين إشارات المبيعات والطلب الاستهلاكي الفعلي، لا سيما من السوق الصينية، وسط ضغوط متزايدة الوضوح على العرض العالمي.

فيما يتعلق بالطلب، لا تزال وزارة الزراعة الأمريكية تُبلغ عن طلبات تصدير كبيرة لموسم المحاصيل 2025-2026، حيث بلغت صافي المبيعات حوالي 1.1 مليون طن في الأسبوع المنتهي في 27 نوفمبر، بما في ذلك شحنات عديدة إلى الصين و"وجهات غير محددة". ومع ذلك، أصبح السوق أكثر حذرًا لأنه يرى أن القوة الشرائية الفعلية لا تتطابق مع الإحصاءات.

في الصين، أكبر مستورد لفول الصويا في العالم، لا يزال الطلب الحالي منخفضاً حيث تشتري الشركات فول الصويا المستورد باعتدال، بينما تعمل في الوقت نفسه على زيادة استخدام الاحتياطيات الوطنية لتحقيق التوازن في السوق المحلية.

على وجه التحديد، دأبت شركة سينوغرين على عقد مزادات دورية، لا تقتصر على بيع محصول فول الصويا القديم فحسب، بل تستعد أيضاً لطرح ما يقارب 4 ملايين طن من مخزونها الاحتياطي. ومن المتوقع أن تبيع الشركة في شهر ديسمبر وحده أكثر من 211 ألف طن من محصول فول الصويا لعام 2022. يُسهم هذا العرض الوفير في تمكين مصانع البذور الزيتية من الحفاظ على معدلات تشغيل عالية، مما يُبقي إنتاج فول الصويا ومخزونات فول الصويا الجاف عند مستويات مرتفعة.

وفي ظل هذه الخلفية، تذبذبت أسعار وجبة فول الصويا الفورية في الصين ضمن نطاق ضيق، حوالي 3050-3090 يوان/طن في المناطق الساحلية، مما أدى إلى إضعاف الزخم التصاعدي لأسعار فول الصويا في سوق العقود الآجلة بشكل كبير.

في الأسواق المالية، تتراجع تدفقات رؤوس الأموال المضاربة بشكل واضح. فبحسب لجنة تداول السلع الآجلة، بعد أن رفعت الصناديق مراكزها الشرائية الصافية إلى ما يقارب 179 ألف عقد في بداية نوفمبر، انخفض هذا العدد بنحو 17 ألف عقد بنهاية الشهر، ومن المتوقع أن يستمر هذا التراجع في ديسمبر. وهذا يدل على أن الثقة في قدرة الصين على زيادة وارداتها لا تزال غير كافية للحفاظ على تدفقات رؤوس الأموال المضاربة.

إلى جانب ضغوط الطلب، لا يزال العرض من أمريكا الجنوبية يُشكّل ضغطًا. رفعت الرابطة الوطنية لمصدري الحبوب البرازيليين (ANEC) توقعاتها لصادرات فول الصويا لشهر ديسمبر إلى 3.57 مليون طن، ما يعكس وفرة المخزون المتاح. وفي الأرجنتين، ورغم استمرار المخاطر المناخية المرتبطة بظاهرة لا نينا، أبقت بورصة لندن للأوراق المالية (LSEG)، إحدى أكبر مزودي البيانات المالية والسلعية في العالم، على توقعاتها لمحصول 2025-2026 عند 46.9 مليون طن، ما يشير إلى أن العرض على المدى القريب لا يزال مستقرًا.

في ظل ضعف الطلب وتزايد المنافسة على العرض، يساور السوق قلقٌ من احتمال قيام وزارة الزراعة الأمريكية بتخفيض توقعاتها لصادرات فول الصويا الأمريكي في تقرير العرض والطلب الزراعي العالمي الصادر في يناير 2026، مع انخفاض مُقدّر يتراوح بين 30 و50 مليون بوشل. ولا يزال هذا الخطر يدفع المستثمرين إلى توخي الحذر، مما يُبقي الضغط الهبوطي على أسعار العقود الآجلة لفول الصويا.

يؤدي انخفاض الطلب الصيني إلى انخفاض أسعار السكر.

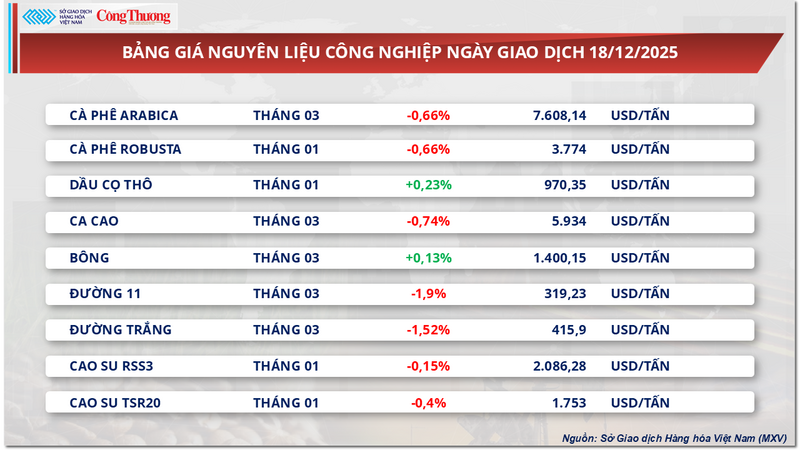

في ختام جلسة التداول أمس، شهد قطاع المواد الخام الصناعية ضغوط بيعية، حيث تراجعت أسعار 7 من أصل 9 سلع في آن واحد. ولفتت أسعار سلعتين من السكر انتباه المستثمرين بشكل خاص، مسجلةً انخفاضها لليوم الرابع على التوالي. فقد انخفض سعر سكر الدرجة 11 بنسبة 1.9% ليصل إلى 319 دولارًا للطن، بينما انخفض سعر السكر الأبيض بأكثر من 1.5% ليصل إلى 415 دولارًا للطن.

قائمة أسعار المواد الخام الصناعية

بحسب تقييم شركة MXV، فإنّ الضغط الهبوطي على أسعار السكر في السوق حالياً ينبع أساساً من عوامل العرض والطلب في الدول الرئيسية المنتجة والمستهلكة حول العالم. فعلى صعيد العرض، تُظهر البرازيل والهند وتايلاند مؤشرات إيجابية في موسم 2025-2026، بينما على صعيد الطلب، هناك ضغط قوي من دول مستهلكة مثل الصين.

في البرازيل، تجاوزت منطقة الجنوب الأوسط ذروة موسم حصاد قصب السكر 2025-2026، ودخلت موسم الأمطار. وبحلول نهاية نوفمبر، بلغ إجمالي حجم قصب السكر المحصود حوالي 592 مليون طن، بانخفاض قدره 1.8% مقارنة بالفترة نفسها من العام الماضي. ومع ذلك، وبفضل زيادة الاهتمام بإنتاج السكر، ارتفع الإنتاج التراكمي للسكر بنسبة 1.1%، ليصل إلى ما يقارب 39.9 مليون طن. ومن المتوقع أن يتجاوز إجمالي إنتاج البرازيل من السكر لموسم 2025-2026 بأكمله 40 مليون طن.

على الجانب الآخر من العالم، من المتوقع أن تكون الهند المحرك الرئيسي لفائض السكر العالمي في موسم 2025-2026. ويعود ذلك بشكل كبير إلى هطول الأمطار الغزيرة، التي سُجلت أعلى بنحو 8% من المتوسط لعدة سنوات. ونتيجة لذلك، من المتوقع أن يرتفع إنتاج السكر في الهند بنسبة تصل إلى 25%، ليصل إلى حوالي 32.8 مليون طن، مع مساهمات كبيرة من تحسن الإنتاجية في ولايتي ماهاراشترا وكارناتاكا.

وافقت الحكومة الهندية أيضاً على حصة تصديرية تبلغ 1.5 مليون طن من السكر. ومع بلوغ الاستهلاك المحلي حوالي 28.5 مليون طن، يُمكن توسيع نطاق الصادرات بشكل أكبر إذا زاد الإنتاج كما هو متوقع. ومع ذلك، يُعدّ دعم أسعار الإيثانول عاملاً أساسياً يجب مراقبته. فإذا أصبحت أسعار الإيثانول أكثر جاذبية، فقد تزداد كمية قصب السكر المُحوّلة إلى وقود حيوي، مما يُقلّل من كمية السكر المُتاحة في السوق.

من المتوقع أن يشهد موسم المحاصيل في تايلاند 2025-2026 نمواً للعام الثاني على التوالي، حيث يُقدّر الإنتاج بأكثر من 11 مليون طن، بزيادة تقارب 12% على أساس سنوي. ويعود الدافع الرئيسي لهذا النمو إلى توسع المزارعين في زراعة قصب السكر نظراً لربحيته العالية مقارنةً بالكاسافا، فضلاً عن الظروف المناخية المواتية.

من المتوقع أن يلعب العرض الإضافي من تايلاند في الربع الأول دوراً هاماً في تعويض السوق العالمية خلال فترة توقف الموسم في البرازيل، مما يزيد الضغط على الأسعار.

على صعيد الطلب، تأثر سوق السكر سلبًا باتجاهات الاستيراد الصينية. ففي نوفمبر، بلغت واردات الصين من السكر حوالي 440 ألف طن فقط، بانخفاض حاد قدره 18.2% مقارنة بالفترة نفسها من العام الماضي. ومع ذلك، حافظت واردات الصين الإجمالية من السكر، منذ بداية العام، على زيادة تقارب 10%، مما يشير إلى أن الطلب الإجمالي لم ينخفض بشكل حاد، ولكنه أظهر بوادر تباطؤ على المدى القريب.

في السوق المحلية، كانت جلسة التداول أمس بطيئة نسبياً، مع ضعف القدرة الشرائية في معظم المناطق. كان المعروض من السكر التايلاندي المستورد عبر قنوات غير رسمية من الحدود محدوداً، حيث تراوحت أسعار التجزئة بين 16200 و17000 دونغ فيتنامي للكيلوغرام الواحد، وذلك بحسب المنطقة، بينما عُرض السكر المستورد من ميانمار بسعر أكثر تنافسية، يتراوح بين 16400 و16650 دونغ فيتنامي للكيلوغرام الواحد.

ومن الجدير بالذكر أن سكر المحاصيل القديمة من مصانع في بعض المناطق مثل جيا لاي وكون توم يُباع بكثرة بأسعار تتراوح بين 16600 و16700 دونغ فيتنامي للكيلوغرام. ومع ذلك، فإن الاستهلاك محدود للغاية بسبب انخفاض الجودة؛ فالعديد من الدفعات رطبة ومتغيرة اللون ولا تفي بمتطلبات نظام التوزيع والمستهلكين.

قائمة أسعار بعض أنواع السلع الأخرى

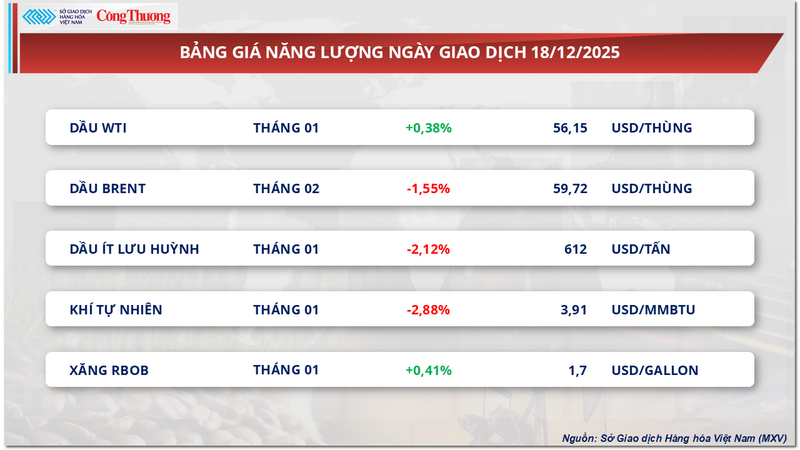

قائمة أسعار الطاقة

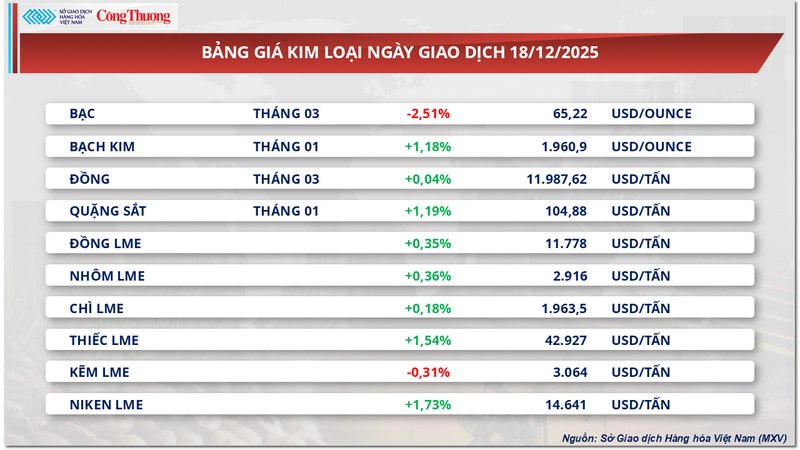

قائمة أسعار المعادن

المصدر: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

تعليق (0)