وقد قامت بعض دول العالم بوضع قوانينها الخاصة لأنشطة التأجير التمويلي، مما أدى إلى خلق الظروف للشركات، وخاصة الشركات الصغيرة والمتوسطة الحجم، للوصول إلى قناة توفير رأس المال المتوسطة والطويلة الأجل.

مقترح لإزالة العوائق في قطاع التأجير التمويلي وتطوير قنوات توفير رأس المال المتوسط والطويل الأجل

وقد قامت بعض دول العالم بوضع قوانينها الخاصة لأنشطة التأجير التمويلي، مما أدى إلى خلق الظروف للشركات، وخاصة الشركات الصغيرة والمتوسطة الحجم، للوصول إلى قناة توفير رأس المال المتوسطة والطويلة الأجل.

وفقًا لبيانات جمعية التأجير التمويلي الفيتنامية (VILEA)، بلغ إجمالي ديون التأجير التمويلي المستحقة على الشركات الأعضاء 40,496.6 مليار دونج، بزيادة قدرها 8.6% مقارنةً بنهاية عام 2023، أي ما يعادل أكثر من 50% من إجمالي الزيادة في النظام بأكمله. ويعود ذلك إلى اضطرار بعض الشركات الأعضاء إلى التركيز على تسوية الديون وإعادة هيكلة محفظة عملائها وخطوط إنتاجها.

يُعد التأجير التمويلي قناةً شائعةً لتوفير رأس المال متوسط وطويل الأجل في العديد من الدول المتقدمة، إلى جانب الائتمان المصرفي والسندات والأسهم. ومع ذلك، بالمقارنة مع إجمالي رصيد الائتمان المستحق الذي تجاوز 15.6 مليون مليار دونج فيتنامي بنهاية عام 2024، لا تزال حصة التأجير التمويلي في سوق فيتنام ضئيلةً جدًا.

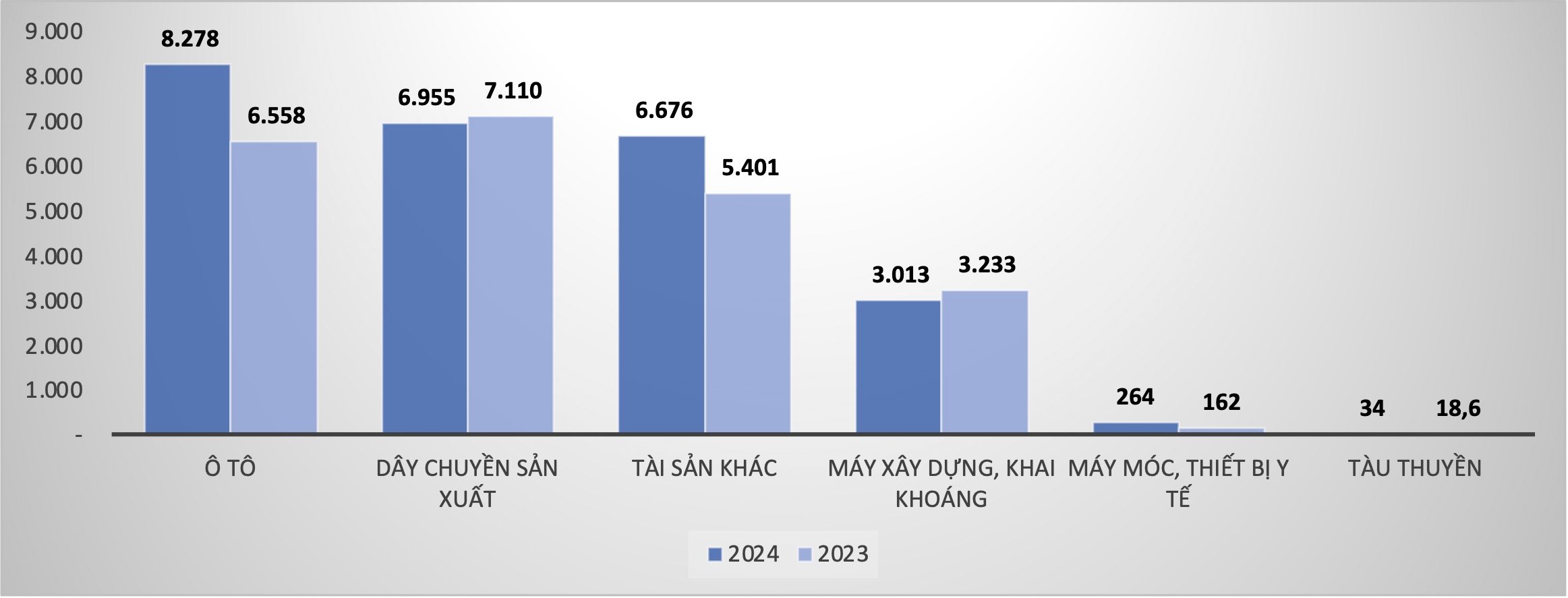

صرح السيد فام شوان هوي، الأمين العام للجمعية، بأن 100% من الائتمان الممنوح من خلال التأجير التمويلي يخضع لتقييم المخاطر البيئية. وقد تم تطبيق الائتمان الأخضر في قطاع التأجير التمويلي مبكرًا وكاملًا، وساهمت العديد من معاملات التأجير التمويلي في جعل صناعة النسيج والملابس أكثر استدامة؛ ... وعلى وجه الخصوص، تتنوع موضوعات التأجير التمويلي بشكل متزايد. وعلى وجه الخصوص، بلغت القروض القائمة لتأجير السيارات بجميع أنواعها 8,300 مليار دونج، بزيادة قدرها 26.2% مقارنة بنهاية عام 2023؛ وبلغت القروض القائمة لتأجير آلات البناء والتعدين 3,000 مليار دونج، بانخفاض قدره 6.79%؛ وبلغت المعدات الطبية 264.3 مليار دونج، بزيادة قدرها 62.9%؛ واستقرت خطوط آلات الإنتاج، حيث بلغت القروض القائمة 6,955 مليار دونج، بانخفاض طفيف قدره 2.18% مقارنة بنهاية عام 2023.

|

| رصيد ائتمان التأجير التمويلي المستحق في نهاية عام 2023 ونهاية عام 2024 |

وفقًا لتقرير الجمعية، شهد رصيد التأجير التمويلي المستحق زيادة مطردة على مدار الأرباع، حيث بلغ عدد عقود التأجير للعام بأكمله 9,669 عقدًا، بزيادة قدرها 15.8% مقارنةً بعام 2023. وشهد إجمالي الأصول، بالإضافة إلى أنشطة تعبئة رأس المال والائتمان في هذا القطاع، نموًا جيدًا. وتجاوز إجمالي أصول الشركات الأعضاء 45 تريليون دونج، بزيادة قدرها 10.36% مقارنةً بعام 2023. وبلغ إجمالي رأس المال المُعبأ 23.4 تريليون دونج، بزيادة قدرها 18.1% مقارنةً بعام 2023، بزيادة في تعبئة رأس المال تعادل 1.5 ضعف الزيادة العامة في نظام مؤسسات الائتمان بأكمله.

تم التحكم في نسبة الديون المعدومة بنهاية عام ٢٠٢٤ عند متوسط ١.٦٨٪، وهو أعلى من مستواها في عام ٢٠٢٣ (٠.٦٨٪)، مما يعكس جزئيًا الصعوبات والتحديات التي تواجهها الشركات والأسر العاملة. في عام ٢٠٢٤، زاد قطاع التأجير التمويلي إجمالي احتياطي المخاطر بنحو ٢٠٠ مليار دونج. وبالتالي، انخفض الدخل قبل الضريبة للشركات الأعضاء في عام ٢٠٢٤ أيضًا بنسبة ٢٤.٣٣٪.

إزالة العوائق أمام قنوات عرض رأس المال المتوسطة والطويلة الأجل

وفي حديثه عن واقع أنشطة التأجير التمويلي في الشركات الأعضاء، قال السيد هوي إن العديد من الشركات من اليابان وتايوان... عندما تستثمر في فيتنام تختار استئجار المعدات المكتبية ووسائل النقل... وهم على استعداد للاستئجار، مما يقلل من الضغط الرأسمالي لتركيز الموارد على الإنتاج.

في الصين، شهدت قوة الشركات الصغيرة والمتوسطة، وخاصةً في قطاع الصناعات المساندة، تطورًا ملحوظًا. ويعود ذلك جزئيًا إلى أن قطاع التأجير التمويلي في البلاد يتمتع بقانونه الخاص، الذي يختلف عن البنوك التجارية من حيث قبوله لمستويات أعلى من المخاطر وتركيزه بشكل أكبر على القروض متوسطة وطويلة الأجل. تحتل الصين حاليًا المرتبة الثانية عالميًا في التأجير التمويلي، بعد الولايات المتحدة. ووفقًا للسيد هو، فقد أدى ذلك إلى ازدهار قطاع التصنيع الصيني.

لكل من الصين واليابان وتايوان قوانينها الخاصة بهذا الشأن. وأكّد الأمين العام لاتحاد شركات التأجير التمويلي (VILEA) أن "الصين واليابان وتايوان (الصين) لديها قوانينها الخاصة بهذا الشأن. آمل أن تولي الجمعية الوطنية والحكومة والبنك المركزي اهتمامًا أكبر لقطاع التأجير التمويلي على المدى البعيد، وأن تسعى إلى سنّ قوانينها الخاصة به، بما يُمكّننا من الاستفادة من قنوات توفير رأس المال متوسطة وطويلة الأجل للاقتصاد على النحو الأمثل دون الحاجة إلى رهن أصول الشركات".

في الوقت نفسه، يرى السيد هوي ضرورة وجود منظور وفهم أكثر انفتاحًا لجودة الائتمان في قطاع التأجير التمويلي، الذي لا ينبغي أن يكون مطابقًا تمامًا للبنوك التجارية. فوفقًا للممارسات الدولية، غالبًا ما تكون شركات التأجير التمويلي شركات صغيرة ومتوسطة الحجم، مما يجعلها أكثر عرضة للمخاطر مقارنةً بمعايير البنوك التجارية.

في سياق الحاجة إلى رأس مال كبير مُعبأ لتحقيق أهداف النمو، تتطلب مشاريع سلسلة إنتاج المنتجات عالية التقنية أيضًا العديد من خطوط الآلات التكنولوجية الحديثة. وبينما تتطلب القروض المصرفية ضمانات، ورأس المال المتاح على المديين المتوسط والطويل محدود، يرى الأمين العام لاتحاد شركات التأجير التمويلي (VILEA) أن التأجير التمويلي حلٌّ جيد يُمكن للشركات النظر فيه عند الاستثمار. واقترح السيد هو أن تُكلّف الحكومة قطاع التأجير التمويلي بالاستثمار في ضخ رأس المال في مجال مُحدد. تدفع شركات التأجير التمويلي رسومًا مُحددة مقابل رأس المال، وتكون مسؤولة عن التقييم والمخاطرة الذاتية للقرض.

بالإضافة إلى ذلك، هناك بعض المشكلات المؤسسية التي ستتعاون الجمعية وأعضاؤها لحلّها في الفترة المقبلة. عادةً، لا تزال اللائحة المتعلقة بنسبة الأمان للسداد خلال 30 يومًا مرتفعة جدًا (20%) مقارنةً بالعمليات المحددة للتأجير التمويلي. كما أن اللائحة المتعلقة بالإبلاغ عن معلومات الأشخاص ذوي الصلة عند منح الائتمان لا تتوافق مع الائتمان الممنوح من خلال التأجير التمويلي. ووفقًا للبند 4 من المادة 3 من التعميم 15/2023/TT-NHNN، الصادر في 5 ديسمبر 2023، والقرار رقم 573/QD-NHNN الصادر في 29 مارس 2024، ينص محافظ بنك الدولة على وجوب الإبلاغ عن معلومات الأشخاص ذوي الصلة عند نشوء منحة ائتمان بقيمة 0.5% من رأس مال مؤسسة ائتمانية غير مصرفية. وفي الوقت نفسه، تشكل اللوائح المتعلقة بالتسجيل الجديد وإصدار لوحات ترخيص المركبات الآلية عند تعديل التعميم 79/2024/TT-BCA (البند 2، المادة 3) أيضًا عقبات تؤثر على الطلب على التأجير التمويلي.

من المتوقع أن يصل نمو الائتمان في قطاع التأجير التمويلي في عام 2025 إلى 18-20%

سيظل عام 2025 عامًا صعبًا على الاقتصاد بشكل عام. وبالنسبة لقطاع التأجير التمويلي ومجتمع الأعمال، يعتقد السيد هو أن الصعوبات قد تتضاعف. ويتوقع السيد فام شوان هو أن ينمو إجمالي الدين المستحق لقطاع التأجير التمويلي بنسبة تتراوح بين 18% و20%، مع التركيز على الإقراض لوسائل النقل؛ وخطوط إنتاج التكنولوجيا الجديدة؛ ومعدات المكاتب.

يتجه هذا القطاع بشكل عام نحو زيادة الائتمان الأخضر بشكل كبير لدعم الشركات والأسر العاملة في مجال الأعمال لتحقيق نمو مستدام وصديق للبيئة؛ مع التركيز على معالجة الديون المعدومة الناشئة، وزيادة الدخل من استرداد الديون المعدومة التي تم تجنيبها. تعمل الجمعية وأعضاؤها معًا على معالجة المشكلات المؤسسية التي تُعيق أنشطة التأجير التمويلي، وفي الوقت نفسه، توسيع نطاق التواصل مع الشركات والأسر العاملة في مجال الأعمال بشأن هذا النوع من توفير الائتمان.

[إعلان 2]

المصدر: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

تعليق (0)