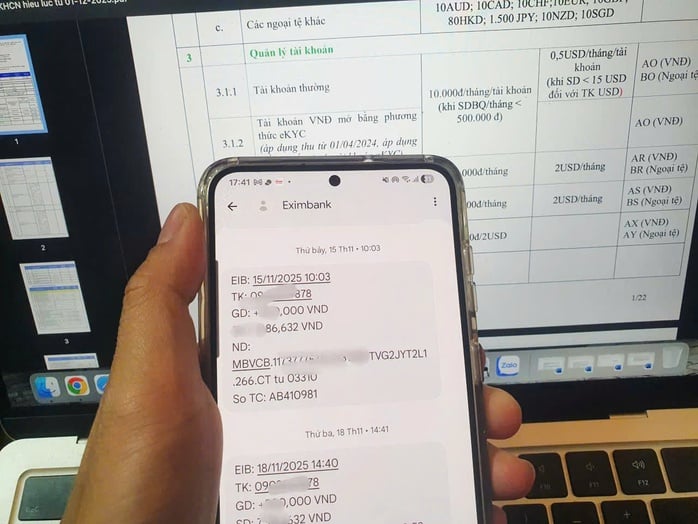

ابتداءً من الأول من ديسمبر، فرض بنك التصدير والاستيراد الفيتنامي (Eximbank) رسميًا رسوم إدارة حسابات قدرها 11,000 دونج فيتنامي شهريًا على الحسابات التي يقل متوسط رصيدها عن 500,000 دونج والتي لم تُجرَ عليها أي معاملات لفترة طويلة. أثارت اللائحة الجديدة ردود فعل متباينة على الفور. صرّح بعض العملاء بأن البنك "يجمع كل الأموال"، بينما نصح الخبراء المستخدمين بمراجعة الحسابات التي لم يعودوا بحاجة إليها وإغلاقها.

المستخدمون المحبطون

وبحسب معلومات من بنك إكسيم، كان البنك في السابق يطبق الرسوم فقط على الحسابات التي يبلغ متوسط رصيدها أقل من 300 ألف دونج شهريًا، والآن زاد الرسوم إلى 500 ألف دونج للحد من الحسابات "غير المرغوب فيها"، وهي الحسابات التي يتم فتحها ولكنها لا تولد معاملات، مما يتسبب في تكاليف باهظة للإدارة وصيانة النظام.

لم يقتصر الأمر على بنك التصدير والاستيراد فحسب، بل طبّق البنك الدولي ( VIB ) أيضًا جدول رسوم جديد، عند تحصيل 10,000 دونج فيتنامي شهريًا (باستثناء ضريبة القيمة المضافة) لحسابات الدفع التي لم تُجرِ أي معاملات خلال 12 شهرًا متتالية. كما ستُفرض رسوم على الحسابات غير النشطة والحسابات التي لا يتوفر لديها رصيد كافٍ.

رغم عدم الإعلان عن ذلك، تُحصّل مجموعة من البنوك الكبرى الأخرى هذا النوع من الرسوم سرًا على الحسابات ذات الأرصدة المنخفضة. وتُشير جميع البنوك إلى أن تحصيل رسوم الإدارة على الحسابات ذات الأرصدة المنخفضة أو الحسابات غير النشطة ضروري لتقليل عدد الحسابات المهجورة. فحتى في حال عدم وجود معاملات، لا يزال يتعين على البنوك إنفاق موارد على أنظمة الأمان والبنية التحتية وإدارة المخاطر. وعلّق أحد قادة البنوك قائلاً: "إذا لم يستخدم العملاء الحساب حقًا، فمن الأفضل إغلاقه لتجنب الرسوم والمخاطر المتعلقة بالاحتيال".

يفرض بنك إكسيم رسوم إدارة الحسابات مع أرصدة أقل من 500000 دونج شهريًا، ولا توجد معاملات طويلة الأجل

في الواقع، عند الإعلان عن تعديل الرسوم، أرسل بنك VIB أيضًا توصية للعملاء بالتوجه إلى مكتب المعاملات لإغلاق الحسابات التي لم تعد قيد الاستخدام، لتجنب تكبد تكاليف غير مرغوب فيها.

مع ذلك، من وجهة نظر العميل، يختلف الكثيرون حول فرض البنوك رسوم إدارة على الحسابات ذات الأرصدة الصغيرة. يجادل الكثيرون بأن الرسوم ليست مرتفعة للغاية، لكن فرض رسوم إدارة الحسابات يجعل العملاء يشعرون بأنهم مُثقلون. في الواقع، يُظهر جدول رسوم خدمات العملاء الشخصية في العديد من البنوك أنه بالإضافة إلى رسوم إدارة الحسابات، يتعين على المستخدمين دفع عشرات الرسوم الأخرى، مثل رسوم التحويل، ورسوم العد، ورسوم التحقق من أوامر تحويل الأموال/إلغائها، وغيرها.

زيادة المنافسة وتنظيف بيانات العملاء

هذه ليست المرة الأولى التي تفرض فيها بعض البنوك رسوم خدمات مثيرة للجدل. ففي السابق، رفعت العديد من البنوك رسوم الخدمات المصرفية عبر الرسائل النصية القصيرة (تقلبات الرصيد) وفقًا للعدد الفعلي للرسائل، مما أثار استياء العديد من العملاء. وفي ذروة هذه الرسوم في مارس 2024، أبلغ العديد من عملاء بنك التصدير والاستيراد عن خصم البنك رسوم الخدمات المصرفية عبر الرسائل النصية القصيرة، ورسوم إدارة الحسابات (التي تُحصّل إذا كان رصيد الحساب أقل من 300,000 دونج فيتنامي). وعند إغلاق الحساب، طُلب من العملاء دفع رسوم تتراوح بين مئات الآلاف وملايين دونج فيتنامي. كما طبقت بعض البنوك الأخرى رسومًا عندما كان رصيد الحساب صفر دونج فيتنامي لسنوات عديدة. وبعد الإبلاغ عنها، ألغت البنوك هذه اللوائح المثيرة للجدل.

في حديثه مع مراسل صحيفة لاو دونغ، قال الدكتور تشاو دينه لينه، الخبير في الشؤون المالية المصرفية، إن العديد من العملاء اعتادوا على خدمات الحسابات المجانية لسنوات طويلة، لذا عندما تبدأ البنوك بفرض رسوم مجددًا، وخاصةً على الحسابات ذات الأرصدة الصغيرة، يشعرون بسهولة بـ"الزيادة في الرسوم". مع ذلك، يمكن للعملاء اتخاذ القرار بحرية تامة، وينبغي عليهم الاحتفاظ بحساب واحد إلى ثلاثة حسابات فقط في البنوك التي يتعاملون معها بانتظام. وفي الوقت نفسه، يُنصح بإغلاق الحسابات التي لم تعد هناك حاجة إليها لتجنب التكاليف غير الضرورية.

وفقًا للدكتور تشاو دينه لينه، فإن رصيد حساب الدفع هو ملك للعميل، والبنك هو مُقدِّم الخدمة فقط. لتشغيل نظام دفع يعمل على مدار الساعة طوال أيام الأسبوع، مع مستويات أمان متعددة وبنية تحتية تكنولوجية مُعقَّدة، يجب على البنك تحمل تكاليف الصيانة والتشغيل والاستثمارات الجديدة. لذلك، يُعدّ فرض رسوم للحفاظ على جودة الخدمة وتطوير النظام أمرًا طبيعيًا ومعقولًا. وحلل الدكتور تشاو دينه لينه قائلاً: "لطالما تنازلت العديد من البنوك عن الرسوم لجذب الودائع غير الآجلة. وعندما يتحقق هذا الهدف وتصبح السوق أكثر تنافسية، تبدأ البنوك في تعديل سياساتها، مثل فرض رسوم على الحسابات التي تقل أرصدتها عن 500,000 دونج فيتنامي، وإعفاء الحسابات ذات الأرصدة الأعلى من ذلك".

وفقًا لخبراء آخرين، تُعدّ خطوة البنوك جزءًا من جهودها الرامية إلى تنظيف بيانات العملاء والاحتفاظ بحسابات "حية" فقط، وفقًا للسياسة العامة لبنك الدولة. ووفقًا لأحدث البيانات التي حدّثها بنك الدولة حتى منتصف نوفمبر 2025، يمتلك القطاع المصرفي بأكمله أكثر من 136.1 مليون سجل عملاء فردي (CIF)، وأكثر من 1.4 مليون سجل عملاء مؤسسي، يتم التحقق منها بيومتريًا عبر بطاقات هوية مزودة بشريحة أو تطبيقات VNeID.

ينبغي الإعلان عن مستويات الرسوم بشكل واضح.

فيما يتعلق بالجدل الدائر حول رسوم الخدمات المصرفية، يرى الخبراء أن دور البنك المركزي في الوقت الراهن هو ضمان الشفافية، وإلزام البنوك التجارية بالإعلان بوضوح عن مستويات الرسوم، على أن تُحدد كل وحدة حجم الرسوم. وعلى وجه الخصوص، ستُمكّن المنافسة على الرسوم بين البنوك العملاء من تنظيم أنفسهم ذاتيًا. وسيلجأ العملاء إلى البنوك التي تتميز بجودة خدماتها، وأنظمة عملها المستقرة، وأمانها العالي، وسياساتها المعقولة للرسوم.

المصدر: https://nld.com.vn/lai-tranh-cai-ngan-hang-thu-phi-quan-ly-tai-khoan-196251201220006379.htm

![[صورة] عبادة تمثال تويت سون - كنز عمره ما يقرب من 400 عام في معبد كيو](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[صورة] عرض عسكري احتفالا بالذكرى الخمسين لليوم الوطني لاوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

تعليق (0)