|

انتعاش الائتمان، والبنوك تبدأ في زيادة أسعار الفائدة على الادخار

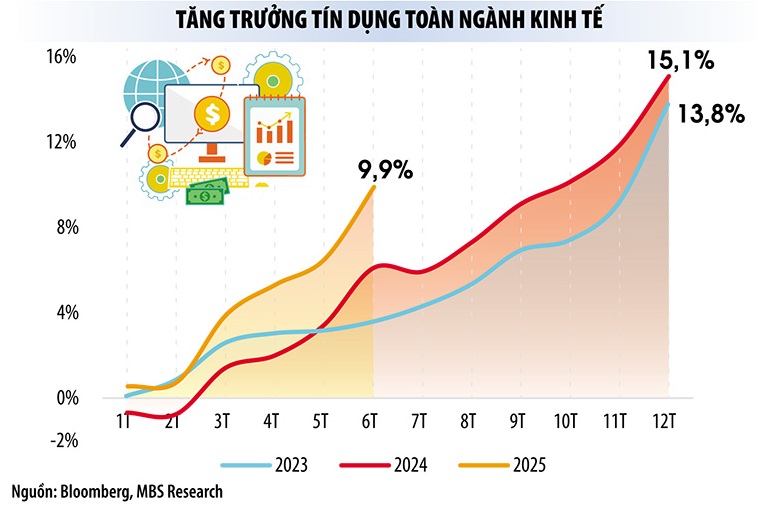

عدّلت الحكومة هدف نمو الناتج المحلي الإجمالي هذا العام إلى 8.3-8.5% لإرساء أسس تحقيق نمو مزدوج الرقم في الفترة المقبلة. ولتحقيق هذا الهدف، ووفقًا لحسابات الخبراء، يتعين زيادة الائتمان بنسبة 17-18%. ويُظهر تقرير صادر عن بنك الدولة الفيتنامي (SBV) أن الائتمان في الأشهر الستة الأولى من العام قد ارتفع بنحو 10%، وهو أعلى مستوى له منذ عام 2022. وبالتالي، فإن إمكانية نمو الائتمان بنسبة 16-17% هذا العام واردة تمامًا.

وفقًا لتقرير نتائج الأعمال للنصف الأول من هذا العام، حققت العديد من البنوك معدلات نمو ائتماني قوية للغاية، مثل LPBank الذي زاد بنسبة 11.2%، وKienLongBank بنسبة 13.2%، وVietinBank بنسبة 10%، وVietcombank بنسبة تزيد عن 11%، وNCB بنسبة 22%، وTPBank بنسبة 11.7%، وNamABank بنسبة 14.7%... كما زادت تعبئة رأس مال البنوك بقوة كبيرة، مثل NCB بنسبة تقارب 20%، وKienLongBank بنسبة 15.2%، وNamABank بنسبة تزيد عن 22%...

أفاد العديد من قادة البنوك بأن معدل نمو تعبئة رأس المال في النصف الأول من هذا العام ارتفع بمقدار 5-6 أضعاف مقارنةً بالفترة نفسها من العام الماضي. وتعمل البنوك على تكثيف تعبئة رأس المال ليس فقط لتلبية الطلب المتزايد على الائتمان في النصف الأول من العام، بل أيضًا لإعداد مصادر رأس المال لتلبية الطلب المرتفع على رأس المال في النصف الثاني من العام.

يحذر الاقتصاديون من أنه في حال زيادة الائتمان بنسبة 18%، ستضخ البنوك 3 تريليونات دونج إضافية في الاقتصاد هذا العام. ولن يُسبب هذا الرقم فقاعة أصول، ولن يُشكل ضغطًا على أسعار الفائدة والتضخم، إذا تدفقت رؤوس الأموال إلى القطاعات ذات الأولوية. بل على العكس، إذا تدفق الائتمان إلى قطاعات المضاربة، مثل الأسهم والعقارات، فقد تتشكل فقاعة أصول.

وفقًا لإحصاءات جمعية المصارف الفيتنامية، منذ بداية يوليو 2025، رفعت العديد من البنوك أسعار الفائدة على الودائع. كما أظهر استطلاع أجرته صحيفة داو تو أن العديد من البنوك، مثل VPBank وVCBNeo وTechcombank وSeABank وLPBank، قد رفعت مؤخرًا أسعار الفائدة على الودائع لفترات زمنية متعددة. مع الودائع عبر الإنترنت، يمكن أن يصل سعر الفائدة التفضيلي الذي يحصل عليه العملاء إلى 1% أعلى من سعر الفائدة العادي.

حاليًا، يصل سعر الفائدة على مدخرات ستة أشهر في العديد من البنوك إلى أكثر من 6% سنويًا. ويمكن دفع فوائد تصل إلى أكثر من 9% سنويًا على ودائع بقيمة آلاف المليارات من الدونات.

في سوق الإقراض بين البنوك، ظلت أسعار الفائدة على القروض لليلة واحدة أعلى من 5%، وارتفعت أحيانًا إلى ما يقارب 7% سنويًا بنهاية يونيو 2025 مع ازدياد الطلب على السيولة. وفي الأسبوع الماضي، ضخّ البنك المركزي الفيتنامي أكثر من 58,400 مليار دونج فيتنامي في النظام المصرفي.

وفقًا للخبراء، سيتحول التدفق النقدي من الدفاع إلى الاستثمار في النصف الثاني من عام 2025، وستتصدر قنوات الاستثمار المحفوفة بالمخاطر المشهد. وتُقدر القروض القائمة لشركات الأوراق المالية بنهاية الربع الثاني من عام 2025 بنحو 300 ألف مليار دونج، وهو رقم قياسي، مما يُظهر هذا التحول في التدفق النقدي. في هذا السياق، ورغم صعوبة ارتفاع أسعار الفائدة بشكل حاد تحت إشراف الحكومة والبنك المركزي، يعتقد الخبراء أن أسعار الفائدة ستواجه ضغوطًا كبيرة.

ارتفاع الطلب على الائتمان: البنوك سعيدة وقلقة

أدى النمو المرتفع في الائتمان إلى تحسّن أرباح البنوك. إلا أن مسألة المخاطر والنمو لا تزال تُقلق بنك الدولة والبنوك التجارية.

وفقاً للسيد لو ترونغ تاي، رئيس مجلس إدارة بنك إم بي، لكي ينمو الائتمان في الاتجاه الصحيح ويحقق هدفه، يتعين على الحكومة إيجاد حلول لتعزيز الاستثمار العام وتوسيع نطاقه ليشمل القطاع الاقتصادي الخاص، وحل مشاكل سوق العقارات، وإعادة هيكلة سوق سندات الشركات. بالإضافة إلى ذلك، يجب على البنك المركزي الالتزام بهدف استقرار الاقتصاد الكلي والسيطرة على التضخم، وزيادة المعروض الائتماني، والحفاظ على أسعار فائدة منخفضة على القروض.

إذا تدفقت رؤوس الأموال إلى القطاعات ذات الأولوية، فإنّ نموّ الائتمان هذا العام لا يحتاج إلا إلى زيادة بنحو 17% لتلبية متطلبات نموّ الناتج المحلي الإجمالي التي تتراوح بين 8.3% و8.5%. أما إذا تدفق الائتمان إلى قطاعات المضاربة، كالأوراق المالية والعقارات وغيرها، فيجب أن يزيد بأكثر من 20% لتحقيق هدف نموّ الناتج المحلي الإجمالي المذكور.

إذا تدفقت رؤوس الأموال إلى القطاعات ذات الأولوية، فإنّ نموّ الائتمان هذا العام لا يحتاج إلا إلى زيادة بنحو 17% لتلبية متطلبات نموّ الناتج المحلي الإجمالي التي تتراوح بين 8.3% و8.5%. أما إذا تدفق الائتمان إلى قطاعات المضاربة، كالأوراق المالية والعقارات وغيرها، فيجب أن يزيد بأكثر من 20% لتحقيق هدف نموّ الناتج المحلي الإجمالي المذكور.

- أستاذ مشارك، الدكتور نجوين هو هوان (جامعة مدينة هو تشي منه للاقتصاد)

في غضون ذلك، صرّح السيد فان دوك تو، رئيس مجلس إدارة BIDV، بضرورة مواصلة الحكومة والوزارات والقطاعات المعنية تطوير سوق مالية وسوق رأس مال أكثر تزامنًا وتوازنًا. ويهدف ذلك إلى زيادة القدرة على توفير رأس المال للاقتصاد وتهيئة الظروف لمؤسسات الائتمان للتركيز على توفير رأس المال قصير الأجل وتقديم الخدمات المصرفية. وفي الوقت نفسه، يجب مواصلة تعزيز قدرات البنوك ورقابتها الأمنية.

وفقًا لبنك الدولة الفيتنامي، ستبلغ نسبة رصيد الائتمان إلى الناتج المحلي الإجمالي في فيتنام 134% بنهاية عام 2024، وهي من أعلى النسب عالميًا، مما يُظهر اعتماد الاقتصاد بشكل مفرط على الائتمان. ويبلغ هدف نمو الائتمان لهذا العام 16%، إلا أن بنك الدولة الفيتنامي مستعد لتعديله بمرونة تصاعديًا في حال السيطرة على التضخم. ومع ذلك، ترى الوكالة أن الاعتماد المطول على الائتمان يُشكل مخاطر نظامية، وتُحذر البنوك التجارية من الاهتمام بالسيولة في النصف الثاني من العام.

في الأشهر الستة الأخيرة من العام، يزداد الطلب على الائتمان بشكل متكرر، لذا يتعين على البنوك التركيز على إدارة السيولة، وضمان توافرها، وضمان سداد مستحقاتها في جميع الحالات. وتعهد نائب محافظ بنك الدولة، فام ثانه ها، بالوقوف إلى جانب النظام المصرفي لضمان توفير السيولة.

وبحسب خبراء اقتصاديين، في سياق اضطرار النظام المصرفي إلى زيادة ضخ رأس المال في الاقتصاد لدعم النمو، فإن إمكانية خفض أسعار الفائدة مرة أخرى في النصف الثاني من هذا العام صعبة للغاية، خاصة عندما تكون أسعار الفائدة وأسعار الصرف تحت ضغوط كبيرة.

مع استقرار التضخم كما هو عليه الآن، يُمكن تحقيق استقرار أسعار الفائدة رغم نمو الائتمان بنسبة 17-18%. ومع ذلك، فإن عوامل خارجية عديدة غير مؤكدة، مثل سياسات التعريفات الجمركية، وسياسة أسعار الفائدة التي يتبعها الاحتياطي الفيدرالي الأمريكي، وأسعار الصرف، وأسعار النفط، والتوترات الجيوسياسية، وغيرها، ستجعل التضخم في النصف الثاني من العام غير قابل للتنبؤ. لذلك، فإن التيسير النقدي الذي سيتخذه بنك الدولة في الفترة المقبلة لا يعتمد فقط على الوضع المحلي، بل أيضًا على تطورات السوق المالية العالمية.

على المدى القصير، سيتحمل الائتمان مسؤولية كبيرة في دعم النمو. أما على المدى الطويل، فيوصي الخبراء بضرورة تحول فيتنام إلى نماذج نمو تعتمد بشكل أكبر على الإنتاجية والتكنولوجيا بدلاً من رأس المال. وفيما يتعلق برأس المال، لا بد من وضع استراتيجيات وحلول فعّالة لتطوير سوق رأس المال وتقليل الاعتماد على الائتمان.

المصدر: https://baodautu.vn/ngan-hang-tang-toc-bom-von-lai-suat-huy-dong-chiu-suc-ep-d338231.html

تعليق (0)