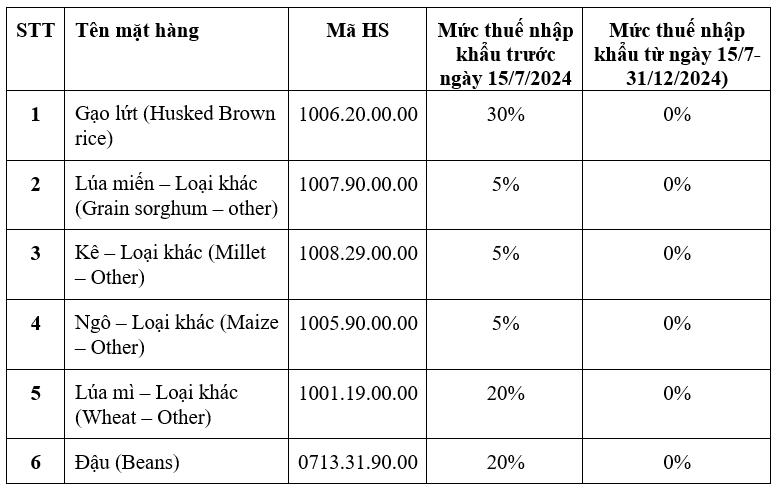

قائمة السلع الخاضعة لمعدل ضريبة الاستيراد 0% تشمل:

ستقوم وزارة المالية النيجيرية بشكل دوري بتزويد هيئة الجمارك النيجيرية بقائمة المستوردين المرخص لهم وحصص الاستيراد لتسهيل استيراد العناصر المذكورة أعلاه بموجب السياسة الجديدة.

لكي تكون الشركة مؤهلة لاستيراد البضائع بموجب السياسة الجديدة، يجب أن تفي بالمعايير التالية: (أ) أن تكون مسجلة في نيجيريا وأن تكون في العمل لمدة لا تقل عن 05 سنوات؛ (ب) أن يكون لديها تقارير إيرادات سنوية كاملة وقوائم مالية، وأن تكون قد دفعت جميع الضرائب المطلوبة في السنوات الخمس الماضية.

بالنسبة للشركات التي تستورد الأرز البني المقشر والدخن، فإنها تحتاج إلى امتلاك مصنع طحن بسعة حوالي 100 طن يوميًا، وأن تكون تعمل منذ 04 سنوات وأن يكون لديها ما يكفي من الأراضي الزراعية للزراعة.

بالنسبة للشركات التي تستورد الذرة والقمح والفاصوليا، فمن الضروري أن تكون شركة زراعية لديها مساحة زراعية كافية أو شركة طحن الأعلاف/المعالجة الزراعية مع علاقات تعاونية مع المزارعين للأنشطة الزراعية.

تشترط السياسة الجديدة بيع ما لا يقل عن 75% من البضائع المستوردة عبر بورصة معترف بها، مع تسجيل جميع المعاملات وتخزين البضائع للتخزين. ويتعين على شركات الاستيراد الاحتفاظ بسجلات لجميع الأنشطة ذات الصلة عند طلب الحكومة ذلك للتحقق من الامتثال لهذه السياسة . وفي حال عدم وفاء الشركة بالتزاماتها بموجب لوائح الاستيراد، ستفقد الشركة امتياز الإعفاء من الرسوم الجمركية، وستُلزم بدفع الضرائب المقررة، مثل رسوم الاستيراد والرسوم الإضافية وضريبة القيمة المضافة. وستُطبق هذه العقوبة أيضًا على الشركات التي تُصدر البضائع المعفاة من الرسوم الجمركية المذكورة أعلاه (سواءً في حالتها الأصلية أو المُعالجة) خارج نيجيريا.

وبحسب الحكومة النيجيرية، تهدف هذه السياسة الجديدة إلى تحقيق الأهداف التالية: (أ) تنظيم أسعار السلع الغذائية في السوق النيجيرية بطريقة تمكن النيجيريين من شراء السلع الأساسية بأسعار أرخص؛ (ب) تلبية النقص في إمدادات السلع الأساسية لمعالجة تحدي الأمن الغذائي.

ومع ذلك، فإن هذه السياسة تهدف فقط إلى حل الصعوبات الفورية دون التأثير سلبا على الاستراتيجية طويلة الأجل لحماية المزارعين والإنتاج المحلي.

[إعلان 2]

المصدر: https://moit.gov.vn/tin-tuc/thi-truong-nuoc-ngoai/nigeria-thuc-hien-viec-tam-thoi-giam-thue-nhap-khau-xuong-muc-thue-0-voi-mot-so-mat-hang-luong-thuc.html

تعليق (0)