تحت قيادة داو مانه كانغ، ارتفعت نسبة الديون المعدومة لبنك آن بينه التجاري المساهم (ABBank، Hose: ABB) تدريجيًا عامًا بعد عام، وفقًا للتعميم رقم 11/2021/TT-NHNN. إضافةً إلى ذلك، بلغت ديون المجموعة الخامسة، وهي المجموعة التي يُحتمل أن تخسر رأس مالها، ذروتها عند 2,278 مليار دونج، مما يثير المزيد من التساؤلات حول الوضع الائتماني الحقيقي لهذا البنك.

ارتفعت نسبة الديون المعدومة لشركة ABB بشكل كبير لمدة 5 سنوات متتالية في عهد رئيس مجلس الإدارة داو مانه كانج

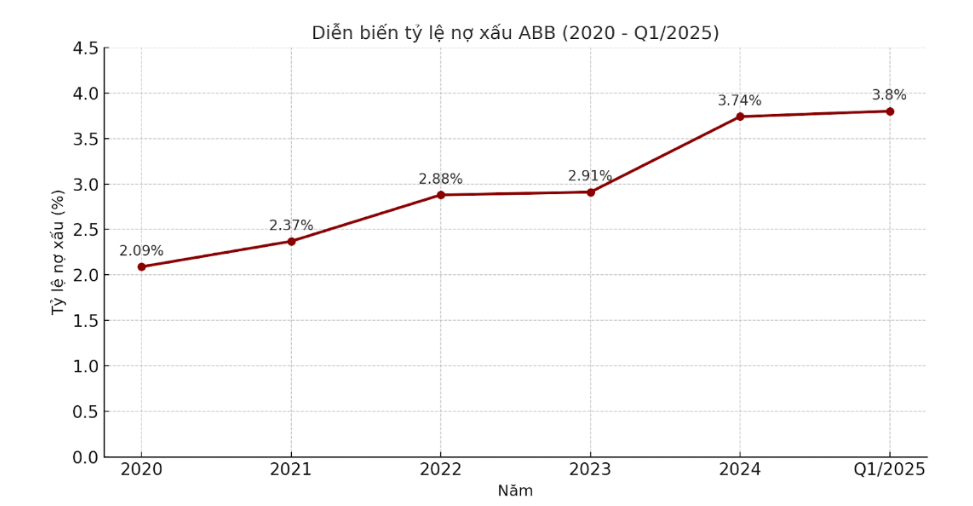

منذ تولي السيد داو مانه كانغ رئاسة مجلس إدارة بنك ABBank في أبريل 2018، بدأت تظهر بوادر تفاقم وضع الديون المعدومة لدى البنك. واستنادًا إلى البيانات المحسوبة وفقًا للتعميم 11/2021/TT-NHNN - أي بقسمة إجمالي الديون المستحقة للمجموعات 3 و4 و5 على إجمالي رصيد القروض المستحقة للعملاء، ارتفعت نسبة الديون المعدومة لدى بنك ABB بشكل مطرد على مر السنين.

وتحديداً، في عام 2020، بلغ هذا المعدل 2.09%، ليرتفع إلى 2.37% في عام 2021، ثم يستمر إلى 2.88% في عام 2022 و2.91% في عام 2023.

ومن الجدير بالذكر أنه بحلول عام ٢٠٢٤، قفزت نسبة الديون المعدومة إلى ٣.٧٤٪، متجاوزةً عتبة الـ ٣٪ التي يوصي بها بنك الدولة عادةً. وفي الربع الأول من عام ٢٠٢٥، استمر هذا الرقم في الارتفاع إلى ٣.٨٠٪، ليصل إلى أعلى مستوى له منذ عقد على الأقل.

لا يقتصر هذا الارتفاع على النسبة الإجمالية، بل يعكس أيضًا هيكل الديون المعدومة، حيث تشهد ديون المجموعة الخامسة - وهي المجموعة الأكثر عرضة لخسارة رأس المال - توسعًا متزايدًا. من أكثر من 621 مليار دونج في عام 2020، ارتفعت هذه المجموعة إلى 864 مليار دونج في عام 2021، و1,404 مليارات دونج في عام 2022، واستمرت في الوصول إلى 2,107 مليارات دونج بنهاية عام 2024.

وبحلول الربع الأول من عام 2025، قفزت ديون المجموعة الخامسة إلى 2278 مليار دونج، وهو ما يمثل نسبة كبيرة من إجمالي الديون المعدومة لبنك ABBank، مما يعكس القدرة الهشة بشكل متزايد على استرداد رأس المال.

علامة استفهام كبيرة حول وضع الديون المعدومة في بنك ABBank؟

في تقاريره السنوية ووثائقه المرسلة إلى المساهمين، دأب بنك AB Bank، برئاسة السيد داو مانه كانغ، على الإعلان عن انخفاض نسبة الديون المعدومة. ووفقًا للأرقام الرسمية التي أعلنتها ABB، بلغت نسبة الديون المعدومة 1.44% فقط في عام 2020، و1.45% في عام 2021، و2.19% في عام 2022، و2.17% في عام 2023، وبحلول عام 2024، ستستقر عند 2.48% فقط.

وتبدو هذه النسب وردية، على النقيض تماماً من نسبة القروض المتعثرة الفعلية وفقاً للتعميم رقم 11/2021 الصادر عن بنك الدولة (عند حسابها على أساس إجمالي قروض العملاء القائمة) والتي تتراوح من 2.09% في عام 2020 إلى 3.74% في عام 2024، وتصل إلى 3.80% في أوائل عام 2025.

ومن الجدير بالذكر أن السيد كانج حدد في اجتماع المساهمين الأخير هدفًا مستمرًا يتمثل في السيطرة على الديون المعدومة دون 3%، بل ويسعى إلى خفضها إلى 2% بحلول عام 2025.

ومع ذلك، ومع تجاوز نسبة الديون المعدومة 3% منذ الربع الأول، فإن السؤال الذي يطرح نفسه حتما هو: ما مدى "غموض" وضع الديون المعدومة الحالي في ABBank، وهل تعكس الأرقام المنشورة بشكل كامل مخاطر الائتمان الفعلية للبنك؟

بصرف النظر عن الجدل حول نسبة الديون المعدومة، يجب التأكيد على أن بنك ABBank قد سجل للتو ذروة جديدة في ديون المجموعة 5 - الديون التي يحتمل أن تفقد رأس المال، حيث وصلت إلى 2278 مليار دونج بعد الربع الأول من عام 2025 فقط. وهذه إشارة مقلقة حقًا بشأن الصحة المالية لهذا البنك في فترات الإبلاغ القادمة.

المصدر: https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)