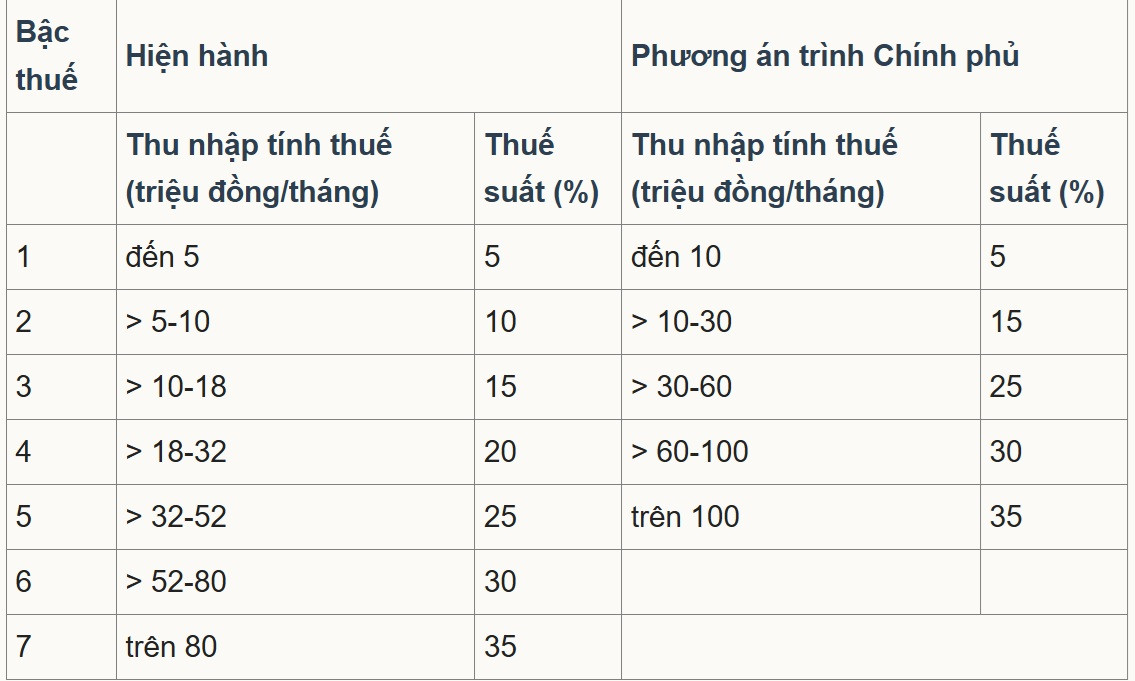

وبحسب وزارة المالية ، فإن مشروع قانون ضريبة الدخل الشخصي (المعدل) عدل جدول الضريبة التصاعدية - وهو أحد المحتويات الأساسية والجوهرية.

وعلى وجه التحديد، يعمل مشروع القانون على إعادة هيكلة "جدول الضرائب التصاعدي جزئيًا المطبق على الدخل من الرواتب والأجور"، ويبسط جدول الضرائب وينظم الدخل بما يتناسب مع الوضع الاجتماعي والاقتصادي في اتجاه خفض عدد معدلات الضرائب من 7 إلى 5 وتوسيع الفجوة بين المعدلات، المقابلة لمعدلات ضريبية 5٪، 15٪، 25٪، 30٪، 35٪.

في الخيارين المقترحين، وافقت أغلبية الآراء على الخيار الثاني، وقدّمت الحكومة هذا الخيار إلى المجلس الوطني . وبناءً على ذلك، اتسع الفارق بين الشرائح الضريبية، وارتفع تدريجيًا إلى 10، 20، 30، و40 مليون دونج فيتنامي؛ وتبقى الشريحة الضريبية الدنيا عند 5%، والشريحة الضريبية الأخيرة هي 35%، وتُطبّق على الدخل الخاضع للضريبة الذي يزيد عن 100 مليون دونج فيتنامي شهريًا.

في حديثه مع مراسل فييتنام نت، قال الدكتور نجوين نغوك تو، المحاضر في جامعة هانوي للأعمال والتكنولوجيا، إن تخفيض عدد المستويات الضريبية من 7 إلى 5 لتبسيط النظام الضريبي أمرٌ مناسب. إلا أن عتبة الضريبة المقترحة البالغة 10 ملايين دونج للمستوى الأول منخفضة للغاية، ويجب رفعها إلى 30 مليون دونج لتُطبق عليها ضريبة بنسبة 5%.

وقال إن "العتبة الضريبية النهائية التي تم رفعها من أكثر من 80 مليون دونج إلى أكثر من 100 مليون دونج تخضع لمعدل ضريبي يبلغ 35٪ لا تتفق مع الأهداف الأخرى".

حلل السيد تو الوضعَ منذ عام ٢٠٠٧ وحتى الآن، أي بعد ١٨ عامًا، حيث ارتفعت الأسعار حوالي ٢.٥ مرة، كما ارتفع الناتج المحلي الإجمالي ودخل الفرد بمقدار ٢.٥ إلى ٣ مرات. لذلك، يجب تعديل الحد الأدنى للضريبة إلى ٢.٥ مرة على الأقل، أي ما يعادل ٢٠٠ مليون دونج تُفرض عليها ضريبة بنسبة ٣٥٪.

واقترح أن تُبقي وزارة المالية على أعلى معدل ضريبي عند 35%، بينما تُخفّض ضريبة دخل الشركات من 25% إلى 15-17%. كما ينبغي تعديل ضريبة الدخل الشخصي إلى حد أقصى يتراوح بين 25% و30% لجذب الكفاءات والخبرات الأجنبية.

أكد السيد تو قائلاً: "إن جوهر كل ضريبة هو معدل الضريبة وجدولها. في حال إجراء أي تعديل، يجب خفض معدل الضريبة، ورفع الحد الأدنى للضريبة ليكون منطقيًا. إن مجرد تغيير الصياغة، مع عدم انخفاض معدل الضريبة وزيادة الحد الأدنى للضريبة بشكل طفيف، لا يمكن اعتباره تعديلًا شاملًا".

كما أشار إلى أن الفجوة بين معدلات الضريبة ١ و٢ و٣ واسعة جدًا، وأن الفارق بين كل معدل يجب أن يكون ٥٪ فقط ليكون معقولًا. وأوضح أنه بين المعدلات ١ و٢ و٣، يجب ألا يزيد معدل الضريبة إلا بنسبة ٥٪، ولكن وفقًا للخطة الحالية، يرتفع من ٥٪ إلى ١٥٪، ومن ١٥٪ إلى ٢٥٪ (أي ١٠٪ بين المعدلين). في حين أن أصحاب الدخول المرتفعة في المعدلين ٤ و٥ لا يزيدون إلا بنسبة ٥٪ لكل معدل.

يتعارض هذا التصميم مع روح جدول الضرائب التصاعدي. فمن يملكون دخلاً كافياً يستحقون معدل ضريبي منخفض، بينما من يملكون دخلاً أعلى يستحقون معدل ضريبي أعلى ومعدل تصاعد ضريبي أعلى، كما حلل السيد تو.

وفي الوقت نفسه، رأى الأستاذ المشارك الدكتور فام مان هونغ، نائب مدير معهد أبحاث العلوم المصرفية في الأكاديمية المصرفية، أن خفض عدد المستويات من 7 إلى 5 يساعد في تبسيط النظام الضريبي، مع الحد من "القفزة" عند عتبات الوسط.

كما رُفع الحد الأقصى لأعلى معدل ضريبي من أكثر من 80 مليون دونج فيتنامي إلى 100 مليون دونج فيتنامي شهريًا، مما يعني أن شريحة الدخل المرتفع جدًا هي فقط التي ستخضع لمعدل 35%. ويُعتبر هذا تحسنًا إيجابيًا للمستثمرين والعمال المهرة، إذ انخفض عدد الأشخاص الذين يندرجون ضمن الشريحة الضريبية الأعلى.

ومع ذلك، أشار السيد هونغ إلى أن سقف الـ 35% لا يزال أعلى بكثير من سقف مراكز الموارد البشرية التنافسية مثل سنغافورة (أعلى سقف هو 24% للمقيمين، مع العديد من الحوافز والخصومات). وقد يؤثر ذلك على القدرة على الاحتفاظ بالموارد البشرية رفيعة المستوى والخبراء الدوليين.

واقترح الخبير رفع عتبة الضريبة البالغة 35% إلى أكثر من 100 مليون دونج أو توسيع نطاق سياسات الخصم والحوافز المستهدفة (البحث والتطوير، وخبراء التكنولوجيا، والتمويل الأخضر) لزيادة القدرة التنافسية لفيتنام مقارنة بالمراكز الإقليمية.

المصدر: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[صورة] أضرار جسيمة بعد العاصفة رقم 13 في منطقة سونغ كاو بمقاطعة داك لاك](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[صورة] "مقبرة السفن" في خليج شوان داي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[فيديو] إعادة فتح آثار هوي لاستقبال الزوار](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

تعليق (0)