وفقًا لمشروع قانون ضريبة الدخل الشخصي المعدل، سيتم خصم النفقات الطبية والتعليمية قبل حساب الضرائب - الصورة: كوانغ دينه

بالإضافة إلى مستوى الخصم العائلي (GTGC)، فإن جدول الضرائب التصاعدي يعد عاملاً مهماً في تنظيم ضريبة الدخل الشخصي (PIT) المستحقة، لذا فإن كيفية تعديله هي شيء يثير اهتمام دافعي الضرائب والخبراء بشكل كبير.

توسيع شرائح الضرائب ولكن ليس كثيرا

في مشروع القانون، اقترحت وزارة المالية تعديل جدول الضرائب التصاعدية بخيارين، كلاهما بخمسة مستويات بدلاً من سبعة مستويات كما هو الحال حاليًا، مع توسيع الفجوة بين المستويات. ووفقًا لوزارة المالية ، فإن تضييق عدد المستويات الضريبية سيبسط إدارة الضرائب وتحصيلها، ويسهل الإقرار الضريبي، ويواكب اتجاهات الإصلاح الضريبي في العالم.

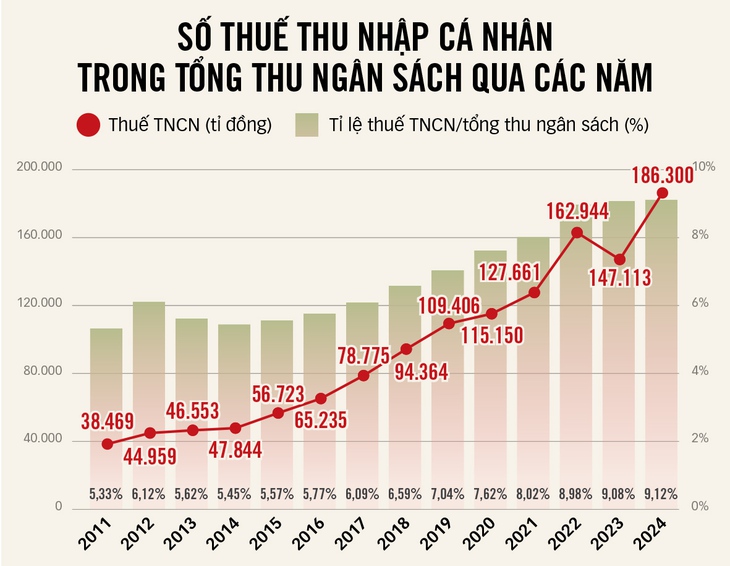

يتألف جدول الضرائب التصاعدي الحالي من سبعة مستويات، والفجوة بين الدخول الخاضعة للضريبة كبيرة جدًا، مما يؤدي إلى زيادة سريعة في التنظيم الضريبي على المستويات الضريبية التالية. على سبيل المثال، إذا تجاوز الدخل الخاضع للضريبة 10 ملايين دونج فيتنامي، فإنه يقع ضمن المستوى الثاني بمعدل ضريبي قدره 15%. إذا تجاوز الدخل الخاضع للضريبة 18 مليون دونج فيتنامي، فإنه يقع ضمن المستوى الرابع بمعدل ضريبي قدره 20%، وإذا تجاوز 32 مليون دونج فيتنامي، فإنه يقع ضمن المستوى الخامس بمعدل ضريبي قدره 25%.

مع الخيار الأول، كما هو مقترح في مشروع القانون، أصبح مستوى التنظيم في المستويات الثلاثة الأولى أكثر مرونة، لكن مستوى التنظيم لمن يتجاوز دخلهم الخاضع للضريبة 50 مليون دونج يبقى ثابتًا تقريبًا. أما الخيار الثاني، فيُخفّض الضريبة بشكل أكبر على الدخل الخاضع للضريبة الذي يتجاوز 50 مليون دونج.

اقترحت وزارة المالية أيضًا أن تُنظّم الحكومة مستوى ضريبة الدخل الحكومية لضمان مرونتها وقدرتها على التكيف مع واقع الحياة ومتطلبات التنمية الاجتماعية والاقتصادية. وعلى وجه الخصوص، اقترحت وزارة المالية خصم نفقات الرعاية الصحية والتعليم والتدريب للمكلف ووالديه وزوجه وأبنائه المُعالين من الدخل قبل احتساب الضريبة.

في حديثه مع توي تري، قال عضو لجنة صياغة مشروع قانون استبدال ضريبة الدخل الشخصي، إن تحديد الدخل الخاضع للضريبة ومعدلات الضريبة المقابلة له يعتمد على الظروف الاجتماعية والاقتصادية وتوجهات السياسة الضريبية لكل دولة. في معظم الدول، يتراوح عدد الشرائح الضريبية بين 5 و13 شريحة، ويجدر بالذكر أن سنغافورة لديها أعلى عدد من الشرائح الضريبية، حيث يبلغ 13 شريحة.

سيساعد تقليل عدد الشرائح الضريبية ورفع معدل ضريبة القيمة المضافة دافعي الضرائب على خفض مبلغ الضريبة المستحقة. على سبيل المثال، سيحصل الأفراد الذين يبلغ دخلهم الخاضع للضريبة 10 ملايين دونج فيتنامي شهريًا على تخفيض قدره 250,000 دونج فيتنامي شهريًا. أما الأفراد الذين يبلغ دخلهم الخاضع للضريبة 30 مليون دونج فيتنامي شهريًا، فسيكون التخفيض 850,000 دونج فيتنامي شهريًا.

"يُقصد بالدخل الخاضع للضريبة الدخل بعد خصم خصومات مثل ضريبة القيمة المضافة للمكلف نفسه، وللمعالين (إن وجدوا)، والتأمين... ومن بين الإضافات المهمة التي اقترحتها وزارة المالية خصم النفقات الطبية والتعليمية قبل احتساب الضريبة"، هذا ما أفاد به ممثل وزارة المالية.

المصدر: وزارة المالية - البيانات: لي ثانه - الرسوم البيانية: تان دات

تندرج فيتنام ضمن مجموعة الدول ذات الضرائب المرتفعة.

وفي معرض تعليقها على معدل الضريبة التصاعدي والدخل الخاضع للضريبة في فيتنام، قالت السيدة فو تو ها - نائب المدير العام لخدمات الاستشارات الضريبية في ديلويت فيتنام - إن فيتنام تنتمي إلى مجموعة البلدان ذات معدلات ضريبة الدخل الشخصي المرتفعة مقارنة بمنطقة جنوب شرق آسيا.

على وجه التحديد، يبلغ الحد الأقصى لمعدل الضريبة في فيتنام 35%، وهو ما يعادل تايلاند والفلبين. في حين يبلغ أعلى معدل ضريبة في سنغافورة 24%، وفي ماليزيا وميانمار 30%.

في الوقت نفسه، يُعدّ الدخل الخاضع للضريبة في كل شريحة ضريبية منخفضًا جدًا مقارنةً بالمنطقة، وقد استمرّ على هذا المنوال لأكثر من 15 عامًا. ومع خارطة الطريق لمشروع قانون ضريبة الدخل الشخصي، المقرر إصداره وتطبيقه في عام 2026 (بعد 17 عامًا من تطبيق قانون ضريبة الدخل الشخصي، المحسوب منذ عام 2007)، بالإضافة إلى زيادة دخل أجور ورواتب الأفراد ومؤشرات أسعار المستهلك، يتبيّن أن مستوى الدخل الخاضع للضريبة قد عفا عليه الزمن، ولا يُوفّر دعمًا يُذكر للقوى العاملة.

قالت السيدة ها: "يجب إعادة تصميم جدول الضرائب لتعديل الفرق بين عتبات الضرائب ومعدلاتها بشكل معقول، بما يضمن العدالة. سيساعد هذا في الحد من ظاهرة "التدرج الضريبي" - عندما يرتفع الدخل بشكل طفيف فقط، بينما يُنقل دافعو الضرائب إلى شريحة ضريبية أعلى ذات فرق كبير في معدلات الضرائب - مما يُسبب عدم المساواة بين الأشخاص ذوي مستويات الدخل المتشابهة".

وبحسب السيدة ها، فإن خفض الشرائح الضريبية من شأنه أن يقلل بشكل كبير العبء الضريبي على دافعي الضرائب في المستويات الأدنى، وخاصة أولئك في المستويات الثلاثة الأولى - وهم في الغالب أفراد لديهم دخول تكفي بالكاد لتلبية احتياجات المعيشة الأساسية.

وفقًا للمحامي تران زو، مدير مكتب مينه دانج كوانج للمحاماة، ينبغي إلغاء معدل الضريبة البالغ 35% - وهو أعلى معدل - لتشجيع دافعي الضرائب ذوي المؤهلات الفنية العالية والقدرات الإدارية الجيدة على العمل الجاد والإنتاج وممارسة الأعمال التجارية لتحقيق دخل أكبر. وفي الوقت نفسه، ينبغي تحسين معدل الضريبة التصاعدي ليتخذ اتجاهًا أكثر "انفتاحًا"، بحيث يقتصر على أربعة معدلات فقط: 5%، 10%، 20%، و30%.

في الوقت نفسه، ينبغي توسيع نطاق المستويات المتبقية، وتحديدًا: تطبيق معدل ضريبة بنسبة 5% على الدخل الخاضع للضريبة حتى 20 مليون دونج، ومعدل ضريبة بنسبة 10% على الدخل الخاضع للضريبة من 20 إلى 40 مليون دونج، ومعدل ضريبة بنسبة 20% على الدخل الخاضع للضريبة من 40 إلى 80 مليون دونج. ويُطبق معدل 30% على الدخل الخاضع للضريبة الذي يزيد عن 80 مليون دونج.

وقال السيد كوا "إن هذا التعديل يهدف إلى التوافق مع دول المنطقة، وتقليص التزامات دافعي الضرائب، وتشجيع دافعي الضرائب على العمل بشكل إبداعي مع ارتفاع الدخل، والثراء بشكل شرعي، وفي الوقت نفسه جذب الخبراء الأجانب ذوي المؤهلات والمهارات العالية للعمل في فيتنام".

لا تدعها تصبح قديمة بمجرد تطبيقها.

منذ تطبيق قانون ضريبة الدخل الشخصي، رُفِعَ معدل ضريبة الدخل الشخصي مرتين، إلا أن عائداتها شهدت ارتفاعًا مستمرًا على مر السنين. لذلك، يرى السيد كوا أنه ينبغي زيادة معدل ضريبة الدخل الشخصي على دافعي الضرائب إلى ما بين 18 و20 مليون دونج شهريًا، لأن 15.5 مليون دونج شهريًا لا يزال منخفضًا جدًا.

اقترح السيد كوا قائلاً: "هذا التعديل مخصص للمستقبل، وليس للفترة الماضية، لذا من الضروري رفع مستوى ضريبة القيمة المضافة الإجمالية لتجنب تقادم التطبيق". وأضاف السيد كوا أن الشركات استفادت في السنوات الأخيرة من العديد من سياسات الحوافز، مثل الإعفاء من ضريبة دخل الشركات وتخفيضها، ومعدلات ضريبية تفضيلية، وتمديد فترة سداد الضرائب، ومؤخرًا، وفقًا للقرار رقم 198، تُعفى الشركات الصغيرة والمتوسطة حديثة التأسيس من ضريبة دخل الشركات للسنوات الثلاث الأولى.

وتقترح السلطات أيضًا تطبيق معدل ضريبي تفضيلي بنسبة 15٪ على الشركات التي لا يتجاوز إجمالي إيراداتها السنوية 3 مليارات دونج ومعدل ضريبي بنسبة 17٪ على الشركات التي يتراوح إجمالي إيراداتها السنوية بين أكثر من 3 مليارات دونج ولا يتجاوز 50 مليار دونج... "لذلك، هناك حاجة إلى سياسة لتشجيع العاملين بأجر لمساعدتهم على التغلب على الصعوبات في الفترة الحالية"، كما قال السيد كوا.

في حين ترتفع أسعار العديد من المواد الغذائية الأساسية، يتم تعديل خصومات الأسرة ببطء - الصورة: TTD

* مندوب نغوين كوانغ هوان (HCMC):

قم بتطبيق نقطة البداية الخاضعة للضريبة الجديدة على الفور

تم الحفاظ على مستوى ضريبة الدخل العامة (GTC) منذ عام ٢٠٢٠، في حين ارتفعت أسعار العديد من السلع والخدمات الأساسية بشكل حاد خلال السنوات الخمس الماضية، حتى أن بعضها ارتفع بوتيرة أسرع من معدل الدخل. بالإضافة إلى ذلك، ارتفع متوسط دخل الأفراد خلال السنوات الخمس الماضية. واعتبارًا من ١ يوليو ٢٠٢٤، عُدِّل الراتب الأساسي ليرتفع بنسبة ٣٠٪، كما ارتفع الحد الأدنى للأجور الإقليمي على مر السنين.

في الآونة الأخيرة، طالب العديد من نواب الجمعية الوطنية والناخبين بتعديل مستوى ضريبة الدخل العامة (GTCGC) سريعًا بما يتناسب مع الواقع. لذا، يُعدّ التعديل المبكر لمستوى ضريبة الدخل العامة (GTCGC) مطلبًا ملحًا وضروريًا للتنفيذ الفوري.

ومع ذلك، بالمقارنة مع الواقع، كان تعديل مستوى ضريبة الدخل الشخصي (GTC) أبطأ ولم يُلبِّ المتطلبات. إضافةً إلى ذلك، اقترحت وزارة المالية خيارين، واقترحت تطبيق مستوى ضريبة الدخل الشخصي (GTC) اعتبارًا من الفترة الضريبية لعام ٢٠٢٦، وهو أمر غير مناسب. لأنه إذا عُرض على اللجنة الدائمة للجمعية الوطنية للموافقة عليه، فسيستغرق الأمر عدة أشهر قبل فترة تسوية ضريبة الدخل الشخصي لعام ٢٠٢٥.

لذلك، ينبغي تطبيقها ابتداءً من الفترة الضريبية 2025 بدلاً من الانتظار حتى الفترة الضريبية 2026. سيؤدي ذلك إلى إطالة أمد انتظار دافعي الضرائب. وتسعى وزارة المالية إلى إبداء ملاحظاتها على مشروع قانون ضريبة الدخل الشخصي، الذي يقترح تكليف الحكومة بتحديد معدل ضريبة القيمة المضافة بما يتناسب مع الوضع الاجتماعي والاقتصادي لكل فترة.

ويعتبر هذا المقترح مناسبا تماما ويضمن المرونة والتكيف الاستباقي بما يتناسب مع واقع ومتطلبات التنمية الاجتماعية والاقتصادية للبلاد في كل فترة.

وفي محتوى آخر، اقترحت وزارة المالية تقليص عدد المستويات في جدول ضريبة الدخل الشخصي من 7 مستويات إلى 5 مستويات وتوسيع نطاق الدخل في كل مستوى، بدءًا من الدخل الخاضع للضريبة البالغ 10 ملايين دونج/شهر بمعدل ضريبي 5٪.

مقارنةً بالقانون الحالي، يُعدّ مستوى الالتحاق بالجامعة أعلى، ولكنه لا يزال منخفضًا، ولا يُلبي متطلبات الحياة العملية، خاصةً مع ارتفاع مستوى دخل سكان المدن الكبرى. لذلك، أرى ضرورة مواصلة البحث لرفع مستوى الالتحاق بالجامعة بشكل مناسب، مع مراعاة توسيع نطاق الدخل في كل مستوى.

* المندوب هوانغ فان كوونغ (هانوي):

إضافة النفقات الفعلية لخصم الضريبة

من حيث المبدأ، لا تعد ضريبة الدخل الشخصي مجرد أداة لتوليد الإيرادات للميزانية، بل هي أيضًا وسيلة للدولة لتنظيم الدخل في اتجاه عادل.

حيث يدفع من يملك أكثر أكثر، ومن يملك أقل أقل. ولكن لكي نكون منصفين، يجب علينا أولاً إجراء حسابات دقيقة. في الوقت نفسه، يختلف مستوى المعيشة بين المناطق، وخاصةً في المدن الكبرى والمناطق الحضرية، اختلافًا كبيرًا مقارنةً بالمناطق الأخرى.

إيجار المنزل، والنفقات الطبية، والتعليم، ونفقات المعيشة الأخرى... في المدن الكبرى أعلى بكثير من تلك الموجودة في المناطق الريفية أو المحافظات الجبلية.

مع ذلك، من غير المعقول أن يظل مستوى الحد الأدنى للأجور (GTCGC) لسكان المدن الكبرى وسكان المناطق الجبلية ثابتًا. لذلك، من الضروري الاعتماد على الحد الأدنى للأجور الإقليمي، الذي يُعدّل سنويًا، لتحديد مستوى الحد الأدنى للأجور (GTCGC).

من الممكن خصم 4 أضعاف الحد الأدنى للأجور الإقليمي بالنسبة لدافع الضرائب نفسه و2 أضعاف لكل فرد معال... وبالتالي، سيحصل العمال في المناطق ذات تكاليف المعيشة المرتفعة على المزيد من خصومات ضريبة الدخل.

إذا طُبّقت، ستكون السياسة الضريبية أقرب إلى الواقع، مما يُخفّف الأعباء غير الضرورية على المواطنين. إضافةً إلى ذلك، يقترح مشروع القانون الذي تُناقشه وزارة المالية حاليًا خفض معدل الضريبة من 7 مستويات إلى 5 مستويات، وتوسيع الفجوة بين المستويات، وهو أمرٌ مُناسب.

ولكن هناك حاجة إلى مزيد من البحث لضمان الاتساق، وإظهار مبدأ مفاده أن أصحاب الدخول المرتفعة يجب أن يدفعوا ضرائب أعلى.

إلى جانب ذلك، يجب أن نضيف النفقات الفعلية التي يمكن خصمها عند حساب الضرائب، مثل التعليم، والرعاية الطبية، والتأمين، وفوائد قرض المنزل، وما إلى ذلك. وهذه النفقات مرتبطة بشكل مباشر بالضمان الاجتماعي ونوعية حياة الناس.

من شأن السماح بالخصومات أن يُخفِّف العبء الضريبي ويُشجِّع الإنفاق على التعليم والرعاية الصحية، وهما مجالان تُوليهما الدولة أيضًا أولوية. علاوةً على ذلك، لا ينبغي انتظار ارتفاع مؤشر الأسعار بنسبة 20% قبل تعديل نسبة ضريبة القيمة المضافة.

في الواقع، يُحسب مؤشر أسعار المستهلك في المتوسط لـ 752 سلعة، بينما ينفق العمال بشكل رئيسي على بضع عشرات من السلع الأساسية. لذلك، فإن طريقة الحساب هذه عرضة للتأخير، بل وقد تصبح قديمة.

بدلاً من ذلك، ينبغي وضع آلية دورية - كمراجعة كل عامين مثلاً - لتعديل مستويات الخصم، بما يضمن مواكبة السياسات الضريبية لواقع الحياة. وفي الوقت نفسه، ينبغي منح الحكومة الحق في إجراء تعديلات تضمن مرونتها وملاءمتها للظروف والتطورات الاجتماعية والاقتصادية لكل فترة.

المصدر: https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

![[صورة] توقيع اتفاقية تعاون بين الوزارات والفروع والمحليات في فيتنام والسنغال](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

![[إنفوجراف] الصداقة التقليدية بين فيتنام والسنغال](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

تعليق (0)