ومع ذلك، لا يزال العديد من الآراء المتفائلة تعتقد أن السوق يبرد بشكل صحي تمامًا للتراكم، في انتظار معلومات إيجابية يكون لها تأثير قوي بما يكفي لتجاوز ذروة جديدة.

قطع سلسلة صعود استمرت 4 أسابيع، على الرغم من أن الانخفاض كان ضئيلاً

حافظت أسواق الأسهم العالمية على تطوراتها الإيجابية خلال الأسبوع الممتد من 2 إلى 6 يونيو/حزيران، بفضل بعض المعلومات الداعمة، مثل تقرير التوظيف الأمريكي، أو تخفيض البنك المركزي الأوروبي لسياسته النقدية. وبناءً على ذلك، ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 1.5%، ومؤشر ناسداك المركب بنسبة 2.2%، ومؤشر داو جونز بنسبة 1.2%.

كما سجلت المؤشرات الرئيسية في أوروبا ارتفاعاً جيداً، مثل: مؤشر MSCI Europe ex-UK ارتفع بنسبة +2.1%؛ ومؤشر FTSE 100 (المملكة المتحدة) ارتفع بنسبة +0.6%؛ ومؤشر DAX (ألمانيا) ارتفع بنسبة +2.2%؛ ومؤشر CAC 40 (فرنسا) ارتفع بنسبة +1.5%...

في آسيا، انقسمت الأسواق. فبينما ارتفع مؤشر نيكاي 225 (اليابان) بنسبة 1.3%، ارتفع مؤشر كوسبي (كوريا الجنوبية) بنسبة طفيفة بلغت 0.9%، لم يشهد السوق الصيني تغيرًا يُذكر نظرًا لإغلاق سوق هونغ كونغ بمناسبة عطلة رسمية...

بعد زيادة جيدة في أول جلستين من الأسبوع، شهد سوق الأسهم الفيتنامية زيادة في ضغوط جني الأرباح مع اقتراب مؤشر VN من عتبة 1350 نقطة.

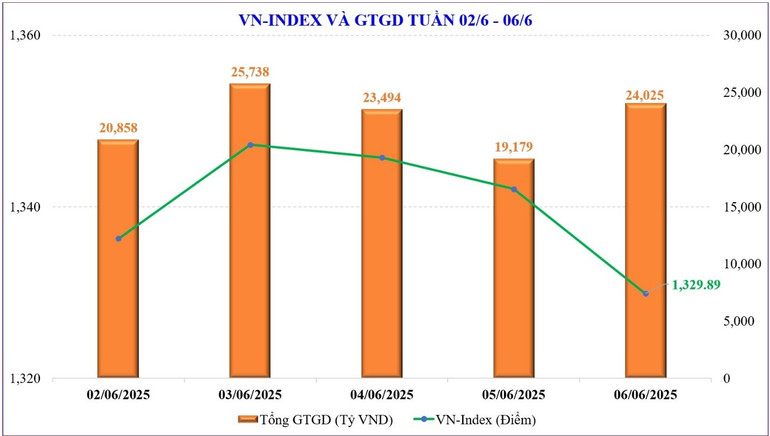

أغلق مؤشر VN الأسبوع عند 1,329.89 نقطة، بانخفاض قدره 2.71 نقطة، أي ما يعادل انخفاضًا بنسبة 0.2% مقارنة بالأسبوع السابق، منهيًا بذلك سلسلة الارتفاعات التي استمرت لأربعة أسابيع متتالية. كما انخفض مؤشر VN من ذروته التي سجلها خلال الأسبوع بأكثر من 21 نقطة، ليغلق قريبًا من أدنى مستوى له مقارنةً بالوقت الذي بلغ فيه أعلى مستوى له عند 1,351.14 نقطة.

في حين انخفض مؤشر VN30 أيضًا بشكل طفيف بنسبة -0.33%، انعكس السوق من خلال مجموعة الأسهم الصغيرة والمتوسطة الحجم، حيث ارتفعت Midcap وSmallcap بنسبة +0.75% و+0.91% على التوالي.

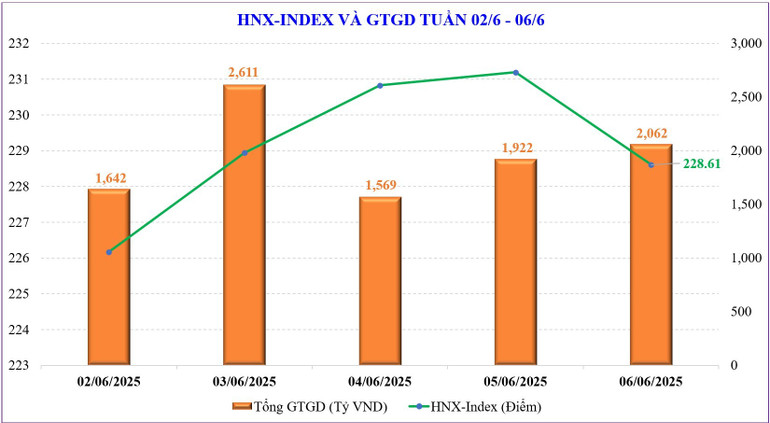

في بورصة هانوي ، شهد المؤشران الرئيسيان تطورات إيجابية. وتحديدًا، ارتفع مؤشر HNX بمقدار +5.39 نقطة خلال الأسبوع، ليغلق عند 228.61 نقطة، أي بزيادة قدرها +2.41% مقارنة بالأسبوع السابق. كما ارتفع مؤشر UPCoM بمقدار +0.4 نقطة ليغلق عند 98.89 نقطة.

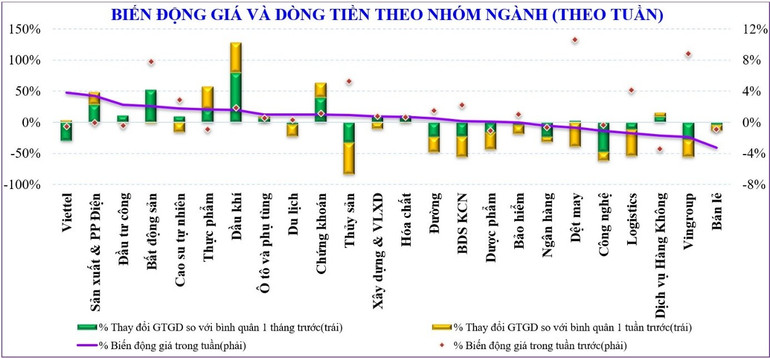

رغم التراجع الذي شهده السوق لثلاث جلسات متتالية مع نهاية الأسبوع، إلا أن اتساعه لا يزال أفضل مقارنةً بالأسبوع الماضي بفضل ارتفاعه في أول جلستين من الأسبوع. بعض مجموعات الأسهم التي شهدت ارتفاعات ملحوظة: فيتيل (+3.82%)، إنتاج وتوزيع الكهرباء (+3.41%)، الاستثمار العام (+2.26%)، العقارات (+2.1%)، المطاط الطبيعي (+1.77%)...

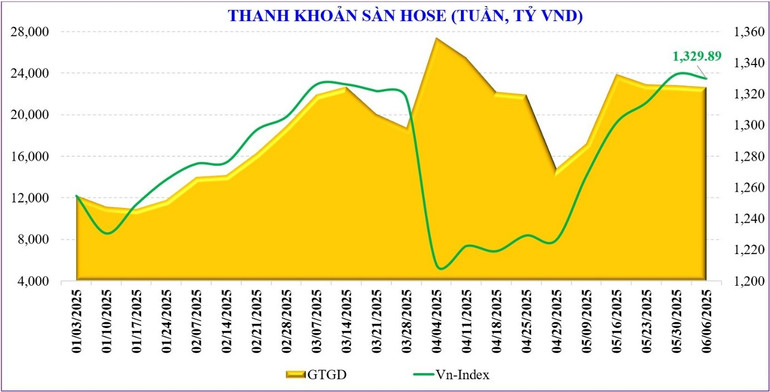

حافظت سيولة السوق الأسبوع الماضي على مستوى جيد، معادلةً الأسبوع السابق. وبلغ متوسط قيمة التداول في السوق بأكمله 25,495 مليار دونج/جلسة. ومع ذلك، انخفضت السيولة المطابقة بشكل طفيف بنسبة -4.7% لتصل إلى 22,613 مليار دونج/جلسة، لكنها لا تزال أعلى من متوسط 20 جلسة.

بلغ إجمالي السيولة السوقية المتراكمة منذ بداية العام 20607 مليار دونج/جلسة، بانخفاض -15% عن نفس الفترة وانخفاض -2.3% مقارنة بالمستوى المتوسط في عام 2024.

انخفضت السيولة بشكل طفيف، لكن التدفق النقدي كان قويًا في الأسهم الصغيرة والمتوسطة. اجتذبت بعض قطاعات الأسهم تدفقات نقدية، مثل: النفط والغاز، والأوراق المالية، والأغذية، وإنتاج وتوزيع الكهرباء، وفيتيل...

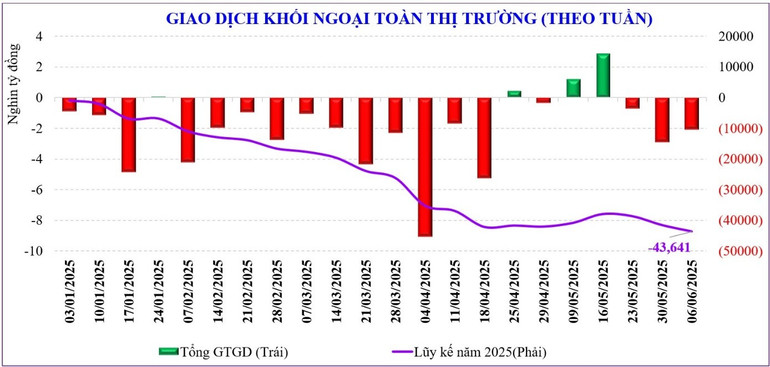

حافظ المستثمرون الأجانب على اتجاههم البيعي الصافي، مواصلين بذلك بيعهم للأسبوع الثالث على التوالي. في الأسبوع الماضي، بلغت مبيعاتهم الصافية 2,071 مليار دونج. وتنافسوا على جمع أسهم نوعين من الأوراق المالية: APG (+413 مليار دونج) و 338 مليار دونج، بينما سجلوا مبيعات صافية قوية لسهمي VHM (-1,770 مليار دونج) و STB (-423 مليار دونج).

| من حيث التقييم، يبلغ مضاعف ربحية السهم الحالي (حتى الآن) 13.66x، مرتفعًا من 12.3x في أوائل مايو، بارتفاع انحراف معياري واحد (13.4x)، ولكنه لا يزال أقل مما كان عليه في أوائل أبريل (14.63x) عند نفس مستوى السعر. ولا يزال التقييم الحالي للسوق أقل بنسبة 18.7% من المتوسط التاريخي (16.79x). |

لا يزال الاتجاه الصعودي على المدى المتوسط والطويل قائما، على الرغم من أنه قد يحدث تصحيح على المدى القصير

وبالتالي، فإن غياب المعلومات الداعمة بعد موسم اجتماعات المساهمين والإعلان عن نتائج أعمال الربع الأول، بالإضافة إلى انتظار نتائج مفاوضات التجارة بين فيتنام والولايات المتحدة، قد أثر على زخم نفسية المستثمرين. لذلك، يظل ضغط جني الأرباح حاضرًا دائمًا عند وصول مؤشر فيتنام إلى منطقة الذروة.

لا يزال التدفق النقدي جيدًا، إلا أنه لم يتدفق بوضوح إلى المجموعات القيادية، بل إلى مجموعات قليلة من الأسهم، أو إلى أسهم المضاربة سريعة الدخول والخروج. إن عدم تجاوز السوق ذروته واستمرار السيولة عند مستوى مرتفع نسبيًا قد يؤثر على معنويات المستثمرين ويؤدي إلى جني أرباح على المدى القصير.

من الناحية الفنية، يتعرض مؤشر VN لضغوط بيع، ومن المرجح حدوث تصحيح قصير الأجل. لا يزال مؤشر VN يختبر مستوى 1,350 نقطة، ولكن لا يُستبعد انخفاضه إلى مستوى الدعم عند 1,320 نقطة. في سيناريو أكثر حذرًا، قد يُعيد مؤشر VN اختبار مستوى 1,300 نقطة تقريبًا؛ مع ذلك، لا يزال الاتجاه الصعودي متوسط المدى قائمًا عند هذه النقطة.

في السيناريو الأساسي، يصحح مؤشر VN إلى منطقة الدعم عند حوالي 1,320 نقطة، ولا يؤثر على اتجاه السوق الصاعد ريثما تظهر نتائج المفاوضات. أما في السيناريو الأكثر تحفظًا، فتؤدي إشارة التباعد إلى تصحيح مؤشر VN، مما يُشير إلى تشكل نمط قمة مزدوجة، وقد يعود السوق لاختبار منطقة الدعم عند 1,300 نقطة.

يدخل سوق الأسهم المحلية مرحلةً غير متوقعة، إذ لا تزال المعلومات الداعمة غير واضحة. وينتظر السوق معلوماتٍ حول مفاوضات الرسوم الجمركية بين الولايات المتحدة وفيتنام مع اقتراب فترة تعليق الرسوم البالغة 90 يومًا. وخلال عطلة نهاية الأسبوع، أرسل الرئيس دونالد ترامب إشاراتٍ إيجابية بشأن مفاوضات التجارة مع الصين، حيث ستُعقد الولايات المتحدة والصين مفاوضات تجارية في لندن في 9 يونيو/حزيران.

علاوةً على ذلك، يترقب السوق اجتماع السياسة النقدية لمجلس الاحتياطي الفيدرالي في منتصف يونيو. ومع الإشارات الإيجابية من سوق العمل الأمريكي، لم تعد احتمالية خفض أسعار الفائدة هذه المرة مرتفعة كما كانت في السابق.

حاليًا، وبنظرة حذرة، يرى كثيرون أن سوق الأسهم قد يدخل في مرحلة تصحيح قصيرة الأجل خلال الأسبوع الجديد. ومع ذلك، لا يزال السوق في مرحلة تصحيح طبيعية، وقد يدخل في مرحلة تراكم قبل بلوغ ذروة جديدة. لذلك، ينبغي على المستثمرين مراقبة السوق عن كثب خلال هذه الفترة. وينبغي عليهم التركيز على مجموعات أو قطاعات ذات تاريخ خاص، أو مجموعات من الأسهم ذات قيمة استثمارية طويلة الأجل.

المصدر: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-gap-kho-o-nguong-1350-diem-xu-huong-ngan-han-dang-suy-yeu-post885485.html

تعليق (0)