أفادت بورصة السلع الفيتنامية (MXV) بأن الحذر استمر في هيمنة سوق المواد الخام العالمية خلال أسبوع التداول الماضي (21-27 يوليو). قبل تطبيق الولايات المتحدة سياسات التعريفات الجمركية الجديدة، أدت المخاوف من تصاعد التوترات التجارية العالمية إلى تقلبات حادة في أسعار العديد من السلع.

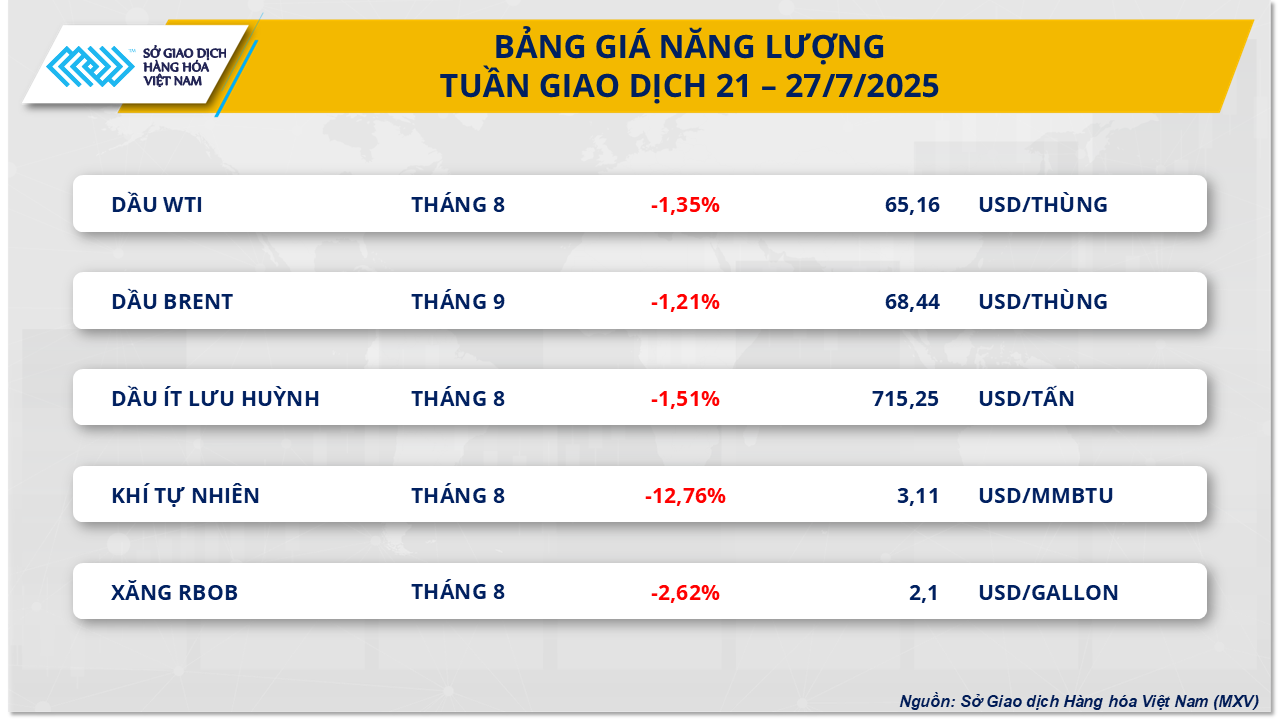

في سوق الطاقة، ووفقًا لـ MXV، شهد سوق الطاقة الأسبوع الماضي ضغوط بيع هائلة على جميع السلع الخمس في المجموعة. في نهاية جلسة تداول 25 يوليو، سجلت أسعار نفط غرب تكساس الوسيط انخفاضًا أسبوعيًا بنحو 1.35%، لتصل إلى 65.16 دولارًا أمريكيًا للبرميل، وهو أدنى مستوى لها منذ أوائل يوليو. كما استقرت أسعار نفط برنت عند أدنى مستوى لها في قرابة ثلاثة أسابيع، وهو 68.44 دولارًا أمريكيًا للبرميل، بانخفاض قدره 1.21%.

خلال الأسبوع الماضي، ظلّ تركيز مخاوف السوق منصبّاً على التوترات التجارية العالمية، إذ لم تتوصل الولايات المتحدة بعد إلى اتفاق تجاري جديد مع شركائها الرئيسيين، كالاتحاد الأوروبي والصين، مع اقتراب الموعد النهائي في الأول من أغسطس. وقد زاد هذا التطور من المخاوف بشأن خطر تباطؤ الاقتصاد العالمي، كما قلّل من تفاؤل توقعات استهلاك الطاقة.

على صعيد العرض، لا يزال الضغط على أسعار النفط قائمًا، إذ عززت السعودية وكازاخستان، عضوا مجموعة أوبك+، صادراتهما في آنٍ واحد، مما أدى إلى زيادة كبيرة في المعروض في السوق. إضافةً إلى ذلك، ينصب تركيز السوق أيضًا على قرار أوبك+ بشأن الإنتاج في سبتمبر، حيث تميل معظم التوقعات إلى احتمال استمرار المجموعة في زيادة الإنتاج، استمرارًا لاتجاه زيادة المعروض الذي ظهر في الأشهر السابقة.

في غضون ذلك، ساهمت المعلومات الإيجابية حول الطلب على الطاقة في الولايات المتحدة في الحد من انخفاض أسعار النفط الأسبوع الماضي. وكان أداء كلٍّ من سوق العمل ومؤشر مديري المشتريات إيجابيًا نسبيًا لأكبر اقتصاد عالمي، مما دعم احتمالية زيادة الطلب على الطاقة. كما أظهرت بيانات التقرير الأسبوعي لإدارة معلومات الطاقة الأمريكية (EIA) استمرار انخفاض مخزونات النفط الخام بشكل حاد، مما يشير إلى زيادة الطلب على البنزين من قِبل الأمريكيين.

ينصب تركيز السوق هذا الأسبوع بشكل خاص على قرار اللجنة الفيدرالية للسوق المفتوحة (FOMC) بشأن سعر الفائدة الأساسي. ووفقًا للخبراء، فإن احتمالية خفض الاحتياطي الفيدرالي لأسعار الفائدة من 4.25% إلى 4.5% ليست كبيرة، نظرًا للمخاوف من خطر عودة التضخم، مما يدفع معظم التوقعات إلى افتراض إبقاء أسعار الفائدة دون تغيير. ومع ذلك، لا يزال الاحتياطي الفيدرالي يتعرض لضغوط كبيرة من إدارة ترامب، مع مقترحات بخفض حاد لأسعار الفائدة لتعزيز النمو الاقتصادي على المدى القصير، وهو عامل قد يُحدث المزيد من الاضطرابات في أسواق المال والطاقة.

بالنسبة للسوق المحلية، خفّضت وزارة الصناعة والتجارة ووزارة المالية أسعار البنزين والنفط بالتجزئة بشكل طفيف، تماشيًا مع أسعار النفط العالمية. في عصر يوم 24 يوليو، خفّضت وزارة الصناعة والتجارة ووزارة المالية أسعار ثلاثة من أصل خمسة سلع؛ والجدير بالذكر أن سعري البنزين عُدّلا بأكثر من 1%، بينما عُدّل سعر الديزل في الاتجاه المعاكس. وخلال فترة التعديل الأخيرة، واصلت الوزارة عدم تخصيص أي مبالغ أو استخدام صندوق تثبيت أسعار النفط.

في تطور آخر، سجلت أسعار الغاز الطبيعي في السوق الأمريكية انخفاضًا حادًا الأسبوع الماضي. ففي نهاية جلسة التداول في 25 يوليو، استقرت أسعار الغاز الطبيعي المتداولة في بورصة نيويورك التجارية (NYMEX) عند 3.11 دولار أمريكي/مليون وحدة حرارية بريطانية، أي بانخفاض يقارب 12.8% مقارنةً ببداية الشهر. ويعود السبب الرئيسي إلى توقعات استمرار الطقس البارد في العديد من مناطق الولايات المتحدة هذا الأسبوع، مما زاد المخاوف بشأن الطلب على الكهرباء، لا سيما في محطات توليد الطاقة التي تعمل بالغاز والتي غالبًا ما تزيد طاقتها الإنتاجية في ذروة الطقس الحار. إلى جانب ذلك، أشار أحدث تقرير صادر عن إدارة معلومات الطاقة الأمريكية (EIA) إلى استمرار ارتفاع مخزونات الغاز الطبيعي بشكل حاد في يوليو، مما أدى إلى ضغط هبوطي كبير على أسعار هذه السلعة في السوق المحلية الأمريكية.

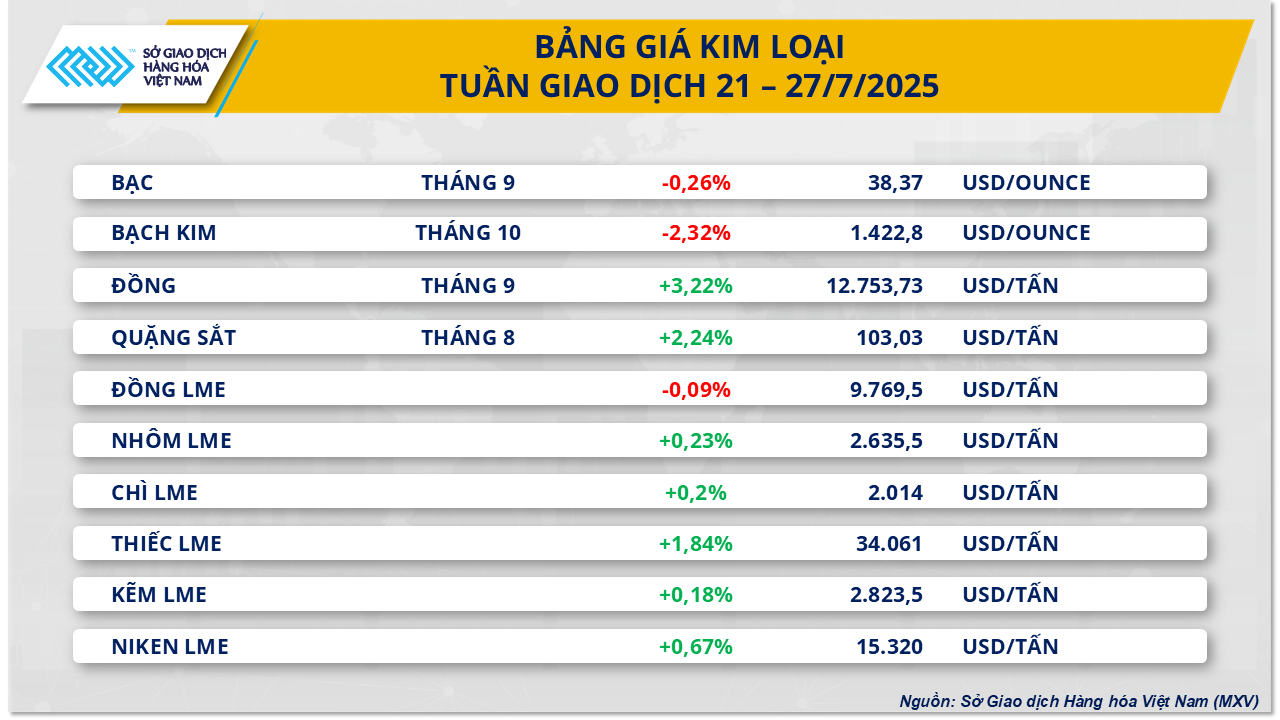

بالنسبة لسوق المعادن، اختتم أسبوع التداول الأخير بتطورات متباينة. والجدير بالذكر أنه في نهاية جلسة تداول 25 يوليو، سجل سعر العقود الآجلة لخام الحديد لشهر أغسطس ارتفاعًا أسبوعيًا بنسبة 2.24%، ليصل إلى 103.03 دولار أمريكي للطن، مسجلًا بذلك ارتفاعًا للأسبوع الخامس على التوالي.

خلال الأسبوع الماضي، ارتفعت أسعار خام الحديد إلى أعلى مستوى لها منذ أواخر فبراير، ويعود ذلك أساسًا إلى نبأ بدء الصين أعمال بناء مشروع الطاقة الكهرومائية على ضفاف نهر يارلونغ زانغبو السفلي في التبت، وهو مشروع يُوصف بأنه "مشروع القرن" باستثمارات إجمالية تتراوح بين 167 و170 مليار دولار أمريكي. ووفقًا للمحللين، من المتوقع أن يستهلك هذا المشروع وحده ما بين مليونين و2.5 مليون طن من الصلب، أي ما يعادل حوالي 3% من متوسط إنتاج الصين الشهري من الصلب الخام، مما سيشكل دافعًا قويًا للطلب على المواد الخام، مثل خام الحديد، خلال الفترة المقبلة.

يُظهر تقييم سيتي جروب أنه في حال استمرار تقدم أعمال البناء لمدة عشر سنوات، فإن المشروع لن يعزز استهلاك الصلب وخام الحديد فحسب، بل سيساهم أيضًا بما يصل إلى 120 مليار يوان (حوالي 16.7 مليار دولار أمريكي) في الناتج المحلي الإجمالي للصين سنويًا، مع توقعات بفوائد اقتصادية فعلية تفوق بكثير التقديرات الأولية. ويُعد هذا مؤشرًا واضحًا على عزم الحكومة الصينية على توظيف استثمارات واسعة النطاق في البنية التحتية لدعم أهداف النمو الاقتصادي، لا سيما في ظل سوق العقارات المحلي الذي لم يُظهر بعدُ علامات انتعاش مستقرة.

وقد ساهمت هذه الخطوة الرائدة في تخفيف مخاوف السوق بشأن آفاق الطلب على الصلب وخام الحديد على المدى المتوسط والطويل، مما ساعد في خلق قاعدة داعمة لسوق المواد الخام في السنوات المقبلة.

على العكس من ذلك، تم تقييد الزيادة في أسعار خام الحديد الأسبوع الماضي عندما تلقى السوق المزيد من المعلومات السلبية حول الوضع الفعلي للاستهلاك.

وفقًا لبيانات تحليل سوق المعادن من شركة SMM، انخفض معدل تشغيل أفران الصهر في 242 مصنعًا صينيًا للصلب شملها المسح، اعتبارًا من 23 يوليو، بنسبة 0.11 نقطة مئوية عن الأسبوع السابق ليصل إلى 86.9%. كما انخفض معدل استغلال الطاقة الإنتاجية بشكل طفيف إلى 89.57%، مما أدى إلى انخفاض متوسط الإنتاج اليومي من الحديد الزهر الساخن بمقدار 2100 طن ليصل إلى 2.4 مليون طن.

من ناحية العرض، تتعرض أسعار خام الحديد أيضًا لضغوط جراء الزيادة الحادة في الصادرات. ووفقًا لبيانات هيئة ميناء بيلبارا (أستراليا)، فقد بلغت صادرات ميناء هيدلاند، أكبر ميناء لتصدير خام الحديد في العالم، في يونيو مستوى قياسيًا بلغ 54.6 مليون طن، بزيادة قدرها 2.8% مقارنة بشهر مايو. ومن بين هذه الصادرات، زادت الصادرات إلى الصين وحدها بأكثر من 8% لتصل إلى 49.2 مليون طن. وفي ميناء دامبير، ثالث أكبر ميناء لتصدير خام الحديد في أستراليا، ارتفعت صادرات يونيو أيضًا بنسبة 4.8% لتصل إلى ما يقرب من 13 مليون طن.

المصدر: https://baolamdong.vn/thi-truong-hang-hoa-28-7-gia-nhieu-mat-hang-bien-dong-manh-384055.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)