ونظراً لافتقارها إلى قنوات استثمارية أفضل، تستمر الأموال في التدفق إلى البنوك.

تستمر الودائع المصرفية في الارتفاع وتصل إلى مستويات قياسية جديدة، في حين أن الطلب على المضاربة في الذهب والعقارات يتباطأ.

|

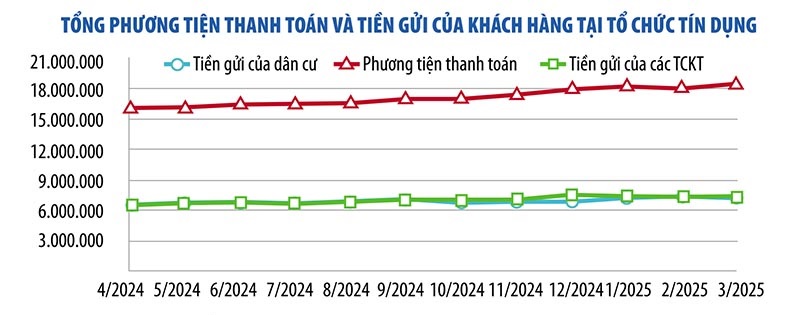

أظهرت أحدث البيانات الصادرة عن بنك الدولة الفيتنامي أن ودائع الأفراد والشركات لدى المؤسسات الائتمانية بلغت نحو 15 مليون مليار دونغ فيتنامي بنهاية مارس 2025، بزيادة قدرها 1.8% مقارنة بالشهر السابق. ومن هذا المبلغ، بلغت ودائع الأفراد 7.47 مليون مليار دونغ، بزيادة قدرها 5.73% مقارنة ببداية العام. أما ودائع الشركات فبلغت 7.52 مليون مليار دونغ، بانخفاض قدره 1.92% مقارنة بنهاية عام 2024، ولكن بزيادة تتجاوز 158 مليار دونغ مقارنة بالشهر السابق.

بحسب الدكتور تشاو دينه لينه (جامعة هو تشي منه المصرفية)، فإن التدفق القوي للودائع إلى البنوك يعود إلى حذر الناس في ظل اقتصاد وقنوات استثمارية أخرى تنطوي على مخاطر غير متوقعة. ورغم أن العائد على الاستثمار أقل من قنوات الاستثمار الأخرى، إلا أن ودائع التوفير توفر مستوى عالٍ من الأمان والسيولة.

وبالمثل، يعتقد السيد نغوين كوانغ هوي، المدير التنفيذي لإدارة المالية والمصارف (جامعة نغوين تراي)، أنه على الرغم من أن أسعار الفائدة ليست جذابة كغيرها من قنوات الاستثمار، إلا أنها تتناسب مع مستوى تقبّل المخاطر لدى معظم الناس (فالأمان هو الشرط الأساسي). وصرح السيد هوي قائلاً: "يحتوي السوق على العديد من قنوات الاستثمار، ولكن هناك نقص كبير في قنوات الاستثمار الجذابة من حيث العائد والأمان والسيولة. ولذلك، لا تزال الأموال الفائضة لدى الناس تتدفق بشكل رئيسي إلى النظام المصرفي".

بحسب بيانات بنك الدولة الفيتنامي، ارتفع حجم الائتمان في الاقتصاد ككل بنسبة 6.52% حتى نهاية مايو 2025، أي ما يقارب ثلاثة أضعاف معدل النمو في الفترة نفسها من العام الماضي. وبذلك، بلغ إجمالي الائتمان في الاقتصاد حوالي 16.6 تريليون دونغ فيتنامي، بزيادة قدرها تريليون دونغ فيتنامي مقارنة بنهاية عام 2024.

بعد فترة من النمو السريع، أظهر سوق العقارات مؤشرات على التباطؤ في الأشهر الأخيرة. ووفقًا للدكتور تران شوان لونغ، نائب مدير معهد فيتنام لأبحاث وتقييم سوق العقارات، فإن المستثمرين أصبحوا أكثر حذرًا بسبب عدم الاستقرار السياسي العالمي، فضلًا عن التغيرات المؤسسية المحلية. ومن المتوقع أن يظل سوق العقارات مستقرًا خلال النصف الثاني من عام 2025.

يعتقد العديد من الخبراء الاقتصاديين أيضاً أنه بعد فترة من النمو السريع للأسعار، سيشهد سوق العقارات تباطؤاً، وسيقل الطلب على العقارات المضاربة. ويعني انخفاض السيولة أن تدفق الأموال إلى هذا القطاع لن يكون بنفس قوة النصف الأول من العام.

فيما يخص سوق الذهب، ارتفع سعر سبائك الذهب من شركة SJC بنسبة 44% خلال الأشهر الأربعة الأولى من العام، ولكنه استقر خلال الشهرين الماضيين. وعلى الصعيد العالمي ، ارتفع سعر الذهب من 2624 دولارًا للأونصة في بداية هذا العام إلى ما يقارب 3500 دولار للأونصة بنهاية أبريل 2025، ويتذبذب حاليًا حول 3400 دولار للأونصة.

على الرغم من أن التوقعات تشير إلى استمرار ارتفاع أسعار الذهب العالمية، يعتقد الخبراء أن أسعار الذهب تمر حالياً بمرحلة "قد تنعكس فيها في أي وقت". لذا، ينبغي على المستثمرين توخي الحذر، ولا ينبغي لهم الاستثمار في الذهب إلا إذا كانوا يعتبرونه حقاً أصلاً دفاعياً أو استثماراً طويل الأجل.

«من الصعب التنبؤ بأسعار الذهب في المستقبل القريب، لكنني أعتقد أنه في ظل حالة عدم الاستقرار العالمي، يتجه المستثمرون المؤسسيون والأفراد بشكل متزايد إلى الذهب كوسيلة للتحوط ضد عدم اليقين. وفي فيتنام، لا يزال الطلب على الاستثمار في الذهب قويًا للغاية، ولكن يجب على المستثمرين توخي الحذر والاستعداد دائمًا لأي مفاجآت»، هذا ما نصح به شاوكاي فان، المدير الإقليمي لمنطقة آسيا والمحيط الهادئ (باستثناء الصين) ومدير البنك المركزي العالمي في مجلس الذهب العالمي.

فيما يتعلق بسوق الأسهم، يعتقد السيد فان دونغ خان، مدير الاستشارات الاستثمارية في بنك مايبانك للاستثمار، أن السوق لا يزال يتلقى أخبارًا إيجابية أكثر من الأخبار السلبية. ويساهم تحسن التدفقات النقدية والسيولة في دعم معنويات المستثمرين. ومع ذلك، لتحقيق نمو قوي في السوق، لا تزال هناك حاجة إلى معلومات أساسية مثل النمو الاقتصادي وتطورات السوق.

يرى الخبراء أن تقنين الجمعية الوطنية للأصول الرقمية والعملات المشفرة في قانون صناعة التكنولوجيا الرقمية، وإنشاء مركز مالي دولي في فيتنام، سيفتحان قناة استثمارية رسمية جديدة. إلا أن هذه القناة تتطلب معرفة متخصصة وتنطوي على مستوى عالٍ من المخاطر، مما يجعلها غير مناسبة لغالبية المستثمرين.

في ظل تقلبات قنوات الاستثمار الأخرى، لا تزال غالبية المستثمرين تعطي الأولوية للحفاظ على رأس المال، وهي الميزة الأكبر للودائع الادخارية. ويقول الدكتور نغوين تري هيو، الخبير الاقتصادي: "هذا يفسر استمرار تدفق الأموال الراكدة إلى البنوك رغم انخفاض أسعار الفائدة على المدخرات نسبياً".

قدمت جمعية أعمال الذهب الفيتنامية مؤخراً وثيقة تتضمن ملاحظات حول مسودة التعديلات والإضافات على المرسوم رقم 24 بشأن إدارة سوق الذهب (المرسوم رقم 24).

والجدير بالذكر أن الرابطة اقترحت عدم إشراك المؤسسات الائتمانية، وخاصة البنوك التجارية، في إنتاج وتجارة سبائك الذهب.

أوضحت VGTA في هذا الصدد أنه وفقًا لقانون مؤسسات الائتمان الصادر بتاريخ 18 يناير 2024، لا تختص البنوك التجارية بوظيفة أو مسؤولية إنتاج الذهب. وتتمثل مهامها الرئيسية في تداول العملات (وخاصة أنشطة الائتمان) وتقديم خدمات الدفع.

وذكرت الجمعية: "إذا سُمح للبنوك التجارية بالمشاركة في إنتاج وتجارة سبائك الذهب، فسوف تُجبر على استخدام قدر كبير من رأس المال للاستثمار في المصانع والآلات وتدريب العمال المهرة، والاستثمار في مجالات خارج وظيفتها الرئيسية المتمثلة في توفير الائتمان ودعم رأس المال للشركات لتحقيق أهداف النمو الاقتصادي".

علاوة على ذلك، فإن البنوك التجارية ليست متخصصة في إنتاج الذهب وتداوله، وقد أظهر التاريخ أن البنوك التجارية كانت غير فعالة في إنتاج وتداول سبائك الذهب قبل عام 2012.

وأكدت VGTA قائلة: "لقد خلفت بعض البنوك التجارية وراءها عواقب غير مقصودة وطويلة الأمد لم يتم استقرارها إلا بفضل التوجيه الفعال والحاسم لبنك الدولة الفيتنامي".

بالإضافة إلى ذلك، قدمت جمعية أعمال الذهب الفيتنامية أيضًا ملاحظات بشأن اللوائح المتعلقة بشروط منح التراخيص لإنتاج سبائك الذهب للمؤسسات التي يبلغ رأس مالها التأسيسي 1000 مليار دونغ فيتنامي أو أكثر.

وتزعم الجمعية أن هذا التنظيم صارم للغاية، وأن ما بين شركة واحدة إلى ثلاث شركات لتجارة الذهب فقط يمكنها تلبية المتطلبات.

مع اللوائح المذكورة أعلاه، فإن عدد الشركات المشاركة في إنتاج سبائك الذهب ضئيل، مما يجعل من الصعب على السوق التوسع ويشكل خطر استمرار الدولة في احتكار السوق، مما يقلل من التنوع ويحد من المعروض من سبائك الذهب.

للأسباب المذكورة أعلاه، توصي الجمعية بأن يكون رأس مال الشركة 500 مليار دونغ فيتنامي أو أكثر. إضافةً إلى ذلك، ينبغي التركيز على الطاقة الإنتاجية للشركة، وكفاءة أعمالها، وسمعتها، وحضور علامتها التجارية في السوق، وتصميم منتجاتها، وجودة سبائك الذهب، والامتثال للوائح الحكومية المتعلقة بتجارة الذهب.

|

فيما يتعلق بالأحكام الواردة في المسودة بشأن تخصيص الحصص السنوية وتراخيص التصدير/الاستيراد الفردية لسبائك الذهب والمواد الخام الذهبية لشركات تصنيع سبائك الذهب، ترى الجمعية أنه ينبغي النظر في إزالة هذه الأحكام.

يزيد هذا النظام من عدد التراخيص الفرعية والإجراءات الإدارية للشركات، مما يعيق تصدير سبائك الذهب وتدفق العملات الأجنبية إلى البلاد. وفي الوقت نفسه، يحرم الشركات من فرص الإنتاج والتجارة بسبب تقلبات سوق الذهب العالمية المستمرة، والتي تتأثر بعوامل عديدة.

إذا اضطرت الشركات إلى انتظار كل إجراء ترخيص، فسوف تفوتها فرص التصدير أو الاستيراد بأفضل الأسعار، مما يؤثر على كفاءة الإنتاج وعمليات التصدير.

واقترحت الجمعية أيضاً أن يقوم بنك الدولة الفيتنامي بإصدار حصص سنوية فقط لاستيراد وتصدير سبائك الذهب والذهب الخام، وتخصيصها لكل مؤسسة بدءاً من الربع الأول من العام، استناداً إلى مبادئ الانفتاح والشفافية، دون إنشاء تصاريح إضافية.

وبناءً على ذلك، تختار الشركات بشكل استباقي التوقيت والحجم (ضمن الحدود المسموح بها) للاستيراد أو التصدير لتحقيق أعلى كفاءة. وتقدم الشركات تقارير دورية إلى بنك الدولة الفيتنامي حول تطبيق حدود استيراد وتصدير الذهب. ويقوم بنك الدولة الفيتنامي بدراسة أي تعديلات على هذه الحدود واتخاذ القرار بشأنها.

علاوة على ذلك، يُطلب من لجنة الصياغة النظر في آلية تشجع استيراد الذهب الخام لإنتاج سبائك الذهب والمجوهرات الذهبية لتلبية طلب السوق المحلي وللتصدير، وبالتالي توليد العملات الأجنبية، ويجب ألا تنشئ آلية للأنشطة التجارية البحتة (استيراد وتصدير سبائك الذهب).

يمكن للشركات الزراعية اقتراض ما يصل إلى 500 مليون دونغ فيتنامي بدون ضمانات.

أصدرت الحكومة للتو المرسوم رقم 156/2025/ND-CP الذي يعدل ويكمل عددًا من مواد المرسوم رقم 55/2015/ND-CP الصادر بتاريخ 9 يونيو 2015 عن الحكومة بشأن سياسات الائتمان التي تخدم التنمية الزراعية والريفية، والذي تم تعديله واستكماله بموجب المرسوم رقم 116/2018/ND-CP الصادر بتاريخ 7 سبتمبر 2018 عن الحكومة.

وبناءً على ذلك، يزيد المرسوم الحد الأقصى لمبلغ القرض غير المضمون للأفراد والأسر والتعاونيات والأسر التجارية والاتحادات التعاونية وأصحاب المزارع ليتناسب مع الاحتياجات الرأسمالية الحالية للعملاء للإنتاج الزراعي.

وعلى وجه التحديد، تم رفع الحد الأقصى للقروض غير المضمونة للأفراد والأسر من 100-200 مليون دونغ فيتنامي إلى 300 مليون دونغ فيتنامي.

تم رفع الحد الأقصى للقروض غير المضمونة للتعاونيات والشركات المنزلية من 300 مليون دونغ فيتنامي إلى 500 مليون دونغ فيتنامي.

تم رفع الحد الأقصى للقروض غير المضمونة لأصحاب المزارع من مليار إلى ملياري دونغ فيتنامي إلى 3 مليارات دونغ فيتنامي.

تم رفع الحد الأقصى للقروض غير المضمونة للتعاونيات والاتحادات التعاونية من 1-3 مليار دونغ فيتنامي إلى 5 مليارات دونغ فيتنامي.

يُخفف المرسوم أيضًا من الإجراءات الإدارية، مما يُسهّل حصول العملاء على القروض من المؤسسات الائتمانية. وبناءً على ذلك، يُلغي المرسوم شرط تقديم شهادة تُؤكد عدم منح الأرض ترخيصًا لاستخدامها، وأنها غير محل نزاع، صادرة عن اللجنة الشعبية على مستوى البلدية. علاوة على ذلك، ينص المرسوم على إمكانية اقتراض العملاء دون ضمانات، وستوافق المؤسسة الائتمانية (بدلاً من اشتراط ذلك كما كان سابقًا) على تقديم العميل لشهادة استخدام الأرض وشهادة ملكية الأصول المرتبطة بها خلال فترة القرض.

كما يعدل المرسوم اللوائح المتعلقة بإعادة هيكلة الديون، والحفاظ على نفس تصنيف الديون، وتوفير مخصصات لإدارة المخاطر، ويمنح بنك الدولة الفيتنامي سلطة تنظيم إعادة هيكلة الديون للقروض التي تحافظ على تصنيفها الحالي بموجب المرسوم 55/2015/ND-CP؛ ويقدم إرشادات بشأن تصنيف الديون وتوفير مخصصات المخاطر للقروض التي تحافظ على تصنيفها الحالي للامتثال لقانون المؤسسات الائتمانية لعام 2024 واللوائح القانونية الأخرى ذات الصلة.

تتضمن الإضافات الجديدة للمرسوم ما يلي: استكمال العديد من المفاهيم المتعلقة بسياسات إعادة هيكلة الديون لتسهيل إعادة هيكلة الديون ومواءمتها مع ممارسات إعادة هيكلة الديون السابقة؛ واستكمال سياسات الائتمان لتشجيع الزراعة العضوية والدائرية، ومنح سياسات ائتمانية مماثلة للعملاء العاملين في الإنتاج الزراعي عالي التقنية والروابط الزراعية (فيما يتعلق بمبالغ القروض غير المضمونة وآليات إدارة المخاطر) بما يتماشى مع الاتجاهات الحالية في التنمية الزراعية القائمة على نماذج جديدة، وفقًا لتوجيهات رئيس الوزراء...

تهدف التعديلات والإضافات على المرسوم إلى مواءمة احتياجات رأس المال الحالية للإنتاج الزراعي، وضمان استمرار فعاليته وتطبيقه في المستقبل، وفقًا لسياسات وتوجيهات الحزب والدولة. وسيسهم ذلك في توفير المزيد من الموارد للقطاعين الزراعي والريفي، بما يدعم الجهود المبذولة لتحقيق أهداف تسريع وتيرة التنمية الاجتماعية والاقتصادية للبلاد بأكملها، والارتقاء بها، والوصول إلى غايتها النهائية في الفترة المقبلة، فضلًا عن توافقها مع نموذج الحكم المحلي ذي المستويين.

سيبدأ سريان المرسوم اعتباراً من 1 يوليو 2025.

خلال جلسة استجواب صباح يوم 19 يونيو، شاركت محافظ بنك الدولة الفيتنامي، نغوين ثي هونغ، وزير المالية نغوين فان ثانغ، في مناقشة القضايا، وأكدت على ضرورة تنويع مصادر رأس المال للاقتصاد، بدلاً من الاعتماد كلياً على رأس مال البنوك. إلا أنها حذرت أيضاً من ضرورة دراسة القدرة على الاقتراض وسداد الديون بعناية عند حشد رأس المال للمشاريع الكبرى.

|

ووفقاً للمحافظ، فإن النمو الاقتصادي الحالي في فيتنام يعتمد بشكل كبير على رأس المال، لكن كفاءته ليست عالية، كما يتضح من ارتفاع مؤشر ICOR مقارنة بالمنطقة، مما يشير إلى أن كفاءة استخدام رأس المال تحتاج إلى مزيد من التحسين.

على الرغم من أن فيتنام استقطبت استثمارات أجنبية كبيرة، لا سيما الاستثمار الأجنبي المباشر، في السنوات الأخيرة، إلا أنها لم تستغل مزاياها الرأسمالية استغلالاً كاملاً، خاصةً في مجال نقل التكنولوجيا والقدرات الإدارية، ولم تُحقق اندماجاً فعالاً مع القطاع المحلي. ويرى المحافظ أنه في المستقبل، ثمة حاجة إلى "تجديد" استراتيجية جذب الاستثمار الأجنبي المباشر، مع التركيز على تعزيز نقل التكنولوجيا والإدارة، ودمجها بشكل أوثق مع الاقتصاد المحلي.

متفقاً مع رأي وزير المالية بأن تحقيق نمو اقتصادي مرتفع يتطلب رأس مال محلي وأجنبي، أوضح المحافظ أن رأس المال الأجنبي متنوع للغاية، ويشمل الاستثمار الأجنبي المباشر، والاستثمار الأجنبي المؤسسي، والديون الخارجية. ونظراً لمستويات الدين العام والديون الخارجية الحالية، لا تزال فيتنام تتمتع بمجال واسع للاقتراض الخارجي.

ومع ذلك، واستناداً إلى الخبرة في إدارة الاقتصاد الكلي، أشار الحاكم إلى مخاوف بشأن الاقتراض واستخدام الأموال.

على وجه التحديد، ووفقًا لتصريح المحافظ، يعتمد رأس المال المحلي حاليًا بشكل كبير على النظام المصرفي، بما في ذلك رأس المال قصير الأجل ومتوسط الأجل وطويل الأجل. وقد بلغت نسبة الائتمان القائم إلى الناتج المحلي الإجمالي في نهاية عام 2024 نسبة 134%؛ وإذا استمرت هذه النسبة في الارتفاع، فإنها ستشكل مخاطر على النظام المصرفي وستكون لها عواقب سلبية على الاقتصاد، مما يصعب معه تحقيق هدف النمو الاقتصادي المرتفع والمستدام.

واقترح المحافظ قائلاً: "هذه قضية تحتاج الوزارات والهيئات إلى إيلاء اهتمام وثيق لها في الفترة المقبلة عند موازنة رأس المال لتحقيق أهداف النمو الاقتصادي المرتفع".

ترى قيادة بنك الدولة الفيتنامي أن الطلب على رؤوس الأموال الاستثمارية المحلية سيكون مرتفعاً للغاية خلال الفترة المقبلة. ومن المتوقع، من الآن وحتى عام 2030، مع رؤية مستقبلية حتى عام 2045، وخاصة في عام 2030، تنفيذ العديد من المشاريع الاستثمارية الضخمة، مثل بناء 2000 كيلومتر إضافية من الطرق السريعة (يجري حالياً تنفيذ مشروع الطريق السريع بين الشمال والجنوب باستثمارات ضخمة)، والاستثمار في بناء العديد من المطارات والموانئ البحرية، بالإضافة إلى خطة تطوير الطاقة الثامنة...

أوصى المحافظ بأنه، بدءاً من الآن، ينبغي على الوزارات والوكالات المعنية حساب أين يتم تعبئة رأس المال، وكيفية الاقتراض وسداد الديون، والإطار الزمني لتخصيص رأس المال، وكيفية حجز مصادر رأس المال ... لضمان عدم خلق ضغط كبير يؤدي إلى مخاطر اقتصادية كلية.

أعلن بنك الدولة الفيتنامي (SBV) أنه نظراً لدوره الحيوي في الاقتصاد، فقد بلغ متوسط نمو الائتمان في النظام المصرفي 14-15% سنوياً في السنوات الأخيرة، وهو معدل مرتفع مقارنة بالمنطقة. ولدعم هدف تحقيق نمو مرتفع بنسبة 8% أو أكثر بحلول عام 2025، حدد بنك الدولة الفيتنامي هدفاً للنمو بنسبة 16%، وهو هدف قابل للتعديل إذا ما بقي التضخم تحت السيطرة.

في ظل اقتصاد منفتح للغاية، بذلت إدارة السياسة النقدية جهودًا كبيرة في الآونة الأخيرة. وخلال الفترة المقبلة، سيواصل بنك الدولة الفيتنامي مراقبة التطورات عن كثب لتطبيق الأدوات المناسبة، وتحديد التوقيت والجرعة الأمثلين للسيطرة على التضخم، وتحقيق استقرار الاقتصاد الكلي، واستقرار أسواق النقد والصرف الأجنبي، وضمان سلامة النظام المصرفي. وأكد محافظ البنك أن هذا أمر بالغ الأهمية، لأنه إذا استمرت تقلبات الاقتصاد الكلي والنقد وأسواق الصرف الأجنبي كما في السابق، فسيكون من الصعب للغاية على الشركات أن تنمو.

بحسب بيانات صادرة عن مجلس الذهب العالمي لعام 2025، أفاد 95% من مديري الاحتياطيات بتوقعهم استمرار البنوك المركزية في زيادة احتياطياتها من الذهب خلال الأشهر الاثني عشر المقبلة. ويُعدّ هذا الرقم أعلى مستوى له على الإطلاق مقارنةً بالاستطلاعات التي أُجريت منذ عام 2019. ويُحافظ مديرو الاحتياطيات على نظرة إيجابية تجاه الذهب في ظلّ الأسعار القياسية المرتفعة واستمرار البنوك المركزية في شراء الذهب للعام الخامس عشر على التوالي.

|

في الواقع، يُظهر مسح احتياطيات الذهب للبنوك المركزية لعام 2025، والذي تم جمع بياناته من 73 بنكًا مركزيًا على مستوى العالم، أن ما يقرب من 43٪ من البنوك المركزية تخطط لزيادة احتياطياتها من الذهب في العام المقبل.

إن حقيقة أن البنوك المركزية في جميع أنحاء العالم لا تزال تخطط لشراء المزيد من احتياطيات الذهب تُظهر أن الذهب لا يزال بمثابة أصل ملاذ آمن، مما يخفف المخاطر وسط عدم الاستقرار الاقتصادي والجيوسياسي المطول الذي يضع ضغطاً على مديري الاحتياطيات.

الأسباب الرئيسية الثلاثة التي تجعل البنوك المركزية ومديري الاحتياطيات يفضلون الذهب كأصل في الوقت الحالي هي: الحفاظ على قيمة الذهب على المدى الطويل (80٪)، ودوره كأداة فعالة لتنويع المحفظة (81٪)، وأدائه أثناء الأزمات (85٪).

تحافظ البنوك المركزية في الأسواق الناشئة والاقتصادات النامية (EMDEs) مرة أخرى على نظرة إيجابية بشأن الوزن المستقبلي للذهب في محافظ احتياطياتها.

يعتقد 28 من أصل 58 دولة (48%) من الدول النامية والناشئة المشاركة في الاستطلاع أن احتياطياتها من الذهب ستزداد في الأشهر الـ 12 المقبلة، في حين أن 3 من أصل 14 دولة (21%) من الاقتصادات المتقدمة لديها نوايا مماثلة، وهو أعلى من العام الماضي.

لا تزال أسعار الفائدة عاملاً رئيسياً في تحفيز الطلب على الذهب في كلتا مجموعتي الدول. ومع ذلك، فبينما يُعد التضخم (84%) والأوضاع الجيوسياسية (81%) أهمّ المخاوف بالنسبة لدول الاقتصادات الناشئة والنامية، فإن 67% و60% من المستطلعين من الاقتصادات المتقدمة يشتركون في المخاوف نفسها، على التوالي.

ومن الجدير بالذكر أن عدداً متزايداً من البنوك المركزية يزيد من حيازاتها من الذهب محلياً. فعلى وجه التحديد، يخزن 59% من البنوك المركزية الذهب في احتياطياتها الوطنية، مقارنةً بنسبة 41% المسجلة في عام 2024.

بالإضافة إلى ذلك، يعتقد معظم البنوك المركزية المشاركة في الاستطلاع (73%) أن نسبة حيازات الدولار الأمريكي في الاحتياطيات العالمية ستنخفض بمعدل متوسط أو مرتفع خلال السنوات الخمس المقبلة. ومع ذلك، تعتقد هذه المؤسسات أيضاً أن نسبة العملات الأخرى (مثل اليورو واليوان) والذهب في الاحتياطيات العالمية سترتفع خلال الفترة نفسها.

صرح شاوكاي فان، المدير الإقليمي لمنطقة آسيا والمحيط الهادئ (باستثناء الصين) ومدير البنوك المركزية العالمية في مجلس الذهب العالمي، بأن حقيقة أن ما يقرب من نصف البنوك المركزية التي شملها الاستطلاع تعتزم زيادة حيازاتها من الذهب في العام المقبل، بالنظر إلى احتمال وصول الذهب إلى مستويات قياسية في عام 2025، أمر جدير بالملاحظة.

"يعكس هذا الرقم الوضع المالي والجيوسياسي العالمي الراهن. وفي الوقت نفسه، يُظهر أن الذهب لا يزال أصلاً استراتيجياً في عالم يواجه عدم استقرار وتقلبات. إن المخاوف بشأن أسعار الفائدة والتضخم وعدم اليقين تدفع البنوك المركزية إلى اللجوء إلى الذهب للتخفيف من المخاطر"، هكذا علّق شاوكاي فان.

يتفاءل العديد من المستثمرين بشأن خفض الاحتياطي الفيدرالي لأسعار الفائدة بعد أن أظهرت البيانات الاقتصادية الأمريكية أن مؤشر أسعار المستهلك (CPI) لشهر مايو 2025 كان أقل من المتوقع. فعلى وجه التحديد، ارتفع مؤشر أسعار المستهلك الأمريكي بنسبة 0.1% في مايو، وهو أقل من توقعات الاقتصاديين الذين استطلعت آراؤهم داو جونز والبالغة 0.2%. لذا، يتوقع المستثمرون احتمالاً بنسبة 80% أن يخفض الاحتياطي الفيدرالي أسعار الفائدة في سبتمبر 2025، مع إمكانية خفضها مرة أخرى في أكتوبر.

في السوق العالمية، انخفض الدولار الأمريكي بشكل حاد نتيجة لتوقعات خفض سعر الفائدة من قبل الاحتياطي الفيدرالي، والتوترات الجيوسياسية، وبيانات التضخم الأمريكية التي جاءت أقل من المتوقع، والتطورات في المفاوضات التجارية بين الولايات المتحدة والصين. وهبط مؤشر الدولار الأمريكي إلى 97.86 نقطة في نهاية الأسبوع، مسجلاً انخفاضاً بأكثر من 9% مقارنة ببداية العام. ويعود هذا الضعف بشكل رئيسي إلى المخاوف بشأن النمو الاقتصادي والسياسات التجارية الأمريكية.

يعتقد السيد دين دوك كوانغ، مدير تداول العملات في بنك يو أو بي فيتنام، أنه مع احتمال انخفاض أسعار الفائدة على الدولار الأمريكي، إلى جانب الصعوبات قصيرة الأجل الناتجة عن تأثير تقلبات التعريفات الجمركية على التوقعات الاقتصادية وجذب رؤوس الأموال الاستثمارية إلى الأصول الأمريكية، يتوقع بنك يو أو بي أن يواجه مؤشر الدولار الأمريكي ضغوطًا للانخفاض إلى ما دون 100 في الأشهر المتبقية من عام 2025، وقد يصل إلى حوالي 97 في بداية عام 2026.

أوضحت الدكتورة نغوين هو هوان، الأستاذة المشاركة والمحاضرة الأولى في جامعة الاقتصاد بمدينة هو تشي منه، أن انخفاض مؤشر الدولار الأمريكي ساهم في تخفيف الضغط على سعر صرف الدونغ الفيتنامي مقابل الدولار الأمريكي. ومع ذلك، لا يزال سعر الصرف مرتفعًا، مما يشير إلى استمرار هذا الضغط. كما أن سعر الصرف يميل إلى أن يكون موسميًا؛ فقد ينخفض حاليًا، ولكن من المتوقع أن يبدأ بالارتفاع مجددًا في أغسطس 2025 تقريبًا.

انخفض سعر صرف الدونغ الفيتنامي مقابل الدولار الأمريكي، الذي أعلنه بنك الدولة الفيتنامي في 13 يونيو، بمقدار 15 دونغ فيتنامي، ليصل إلى 24,975 دونغ فيتنامي للدولار الأمريكي. في المقابل، أبقت البنوك التجارية أسعارها للدولار الأمريكي دون تغيير، حيث اشترى بنك فيتكومبانك بسعر يتراوح بين 25,820 و25,850 دونغ فيتنامي للدولار الأمريكي، وباعه بسعر 26,210 دونغ فيتنامي للدولار الأمريكي.

في تقرير نُشر في 9 يونيو 2025، ذكر بنك يو أو بي أن قيمة الدونغ الفيتنامي انخفضت بنسبة 1.8% منذ بداية الربع، مسجلةً أدنى مستوى قياسي لها عند 26,000 دونغ فيتنامي للدولار الأمريكي. ويعود هذا التراجع بشكل رئيسي إلى تراجع التوقعات الاقتصادية وزيادة احتمالية إعادة فرض الولايات المتحدة للتعريفة الجمركية البالغة 46% في حال عدم إحراز تقدم ملموس في المفاوضات.

من المتوقع أن تستمر هذه العوامل في الضغط على عملة الدونغ الفيتنامي على المدى القريب. ويرى بنك يو أو بي أن الدونغ الفيتنامي سيظل ضمن نطاق تداول ضعيف مقابل الدولار الأمريكي حتى نهاية الربع الثالث من عام 2025. ومع ذلك، فمن المتوقع أن يبدأ الدونغ الفيتنامي في استعادة زخم تعافيه ابتداءً من الربع الرابع من عام 2025، بما يتماشى مع الاتجاه العام لتحسن العملات الآسيوية مع انحسار حالة عدم اليقين التجاري تدريجياً.

بحسب خبراء اقتصاديين في بنك يو أو بي، انخفض معدل التضخم في فيتنام بشكل طفيف، حيث بلغ حوالي 3.1% على أساس سنوي في مارس وأبريل 2025، مقارنةً بمتوسط 3.6% في عام 2024 و3.26% في عام 2023، وهو أقل من الهدف المحدد البالغ 4.5%. ويُتيح هذا المناخ التضخمي المعتدل، إلى جانب تصاعد التوترات التجارية العالمية وعدم اليقين بشأن الرسوم الجمركية، إمكانية قيام بنك الدولة الفيتنامي بتخفيف سياسته النقدية.

مع ذلك، وعلى عكس بعض دول المنطقة، يُعدّ انخفاض سعر الصرف عاملاً يتعين على بنك الدولة الفيتنامي أخذه في الاعتبار. ويتوقع بنك يو أو بي أن يُبقي بنك الدولة الفيتنامي على أسعار الفائدة دون تغيير، مع بقاء سعر إعادة التمويل عند 4.50%.

إذا تدهورت ظروف الأعمال المحلية وسوق العمل بشكل كبير، يتوقع بنك يو أو بي أن يقوم بنك الدولة الفيتنامي بخفض معدل إعادة التمويل لمرة واحدة إلى أدنى مستوى له خلال جائحة كوفيد-19 وهو 4%، ثم يخفضه أكثر بمقدار 50 نقطة أساسية إلى 3.50%، شريطة أن يظل سوق الصرف الأجنبي مستقراً وأن يخفض الاحتياطي الفيدرالي أسعار الفائدة.

بحسب محللي بنك يو أو بي، سيستمر سعر صرف الدونغ الفيتنامي (VND) في التذبذب ضمن نطاق ضعيف مقابل الدولار الأمريكي حتى نهاية الربع الثالث من عام 2025. إلا أنه ابتداءً من الربع الرابع من عام 2025، قد يبدأ الدونغ الفيتنامي باستعادة زخمه، بما يتماشى مع الاتجاه العام لتحسن أسعار العملات الآسيوية مع انحسار حالة عدم اليقين التجاري تدريجياً. وقد حدّث بنك يو أو بي توقعاته لسعر صرف الدونغ الفيتنامي مقابل الدولار الأمريكي إلى 26,300 دونغ فيتنامي/دولار أمريكي في الربع الثالث من عام 2025، و26,100 دونغ فيتنامي/دولار أمريكي في الربع الرابع من عام 2025، و25,900 دونغ فيتنامي/دولار أمريكي في الربع الأول من عام 2026، و25,700 دونغ فيتنامي/دولار أمريكي في الربع الثاني من عام 2026.

يرى السيد بيون يونغ هوان، مدير قسم تداول العملات الأجنبية والمشتقات في بنك شينهان فيتنام، أن خفض الاحتياطي الفيدرالي لأسعار الفائدة سيوفر للأسواق الناشئة، مثل فيتنام، مجالاً أوسع لتيسير السياسة النقدية. ويمكن أن يُسهم خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي في استقرار سعر صرف الدونغ الفيتنامي مقابل الدولار الأمريكي، مما يُهيئ ظروفاً مواتية لبنك الدولة الفيتنامي لتنفيذ إجراءات تيسير السياسة النقدية بمرونة أكبر.

مع ذلك، قد تحتاج فيتنام إلى الإبقاء على أسعار فائدة أعلى من الولايات المتحدة لفترة معينة. ووفقًا لخبراء بنك شينهان، فإن اتجاه سعر صرف الدونغ الفيتنامي مقابل الدولار الأمريكي على المدى القريب يعتمد على نتائج الجولة الأولى من مفاوضات التعريفات الجمركية بين الولايات المتحدة وفيتنام. ويتوقع بنك شينهان فيتنام أن يتراوح سعر الصرف بين 25,600 و26,000 دونغ فيتنامي للدولار الأمريكي بحلول نهاية الربع الثالث من عام 2025.

![[إنفوغرافيك] أسعار الصرف المتقاطع لتحديد القيمة الخاضعة للضريبة من 11 إلى 17 ديسمبر](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

تعليق (0)