إن التعبئة ونمو الإقراض أمر جيد.

وفقًا لبنك الدولة في المنطقة الثامنة، بلغ رأس المال المُعبأ في نغي آن (باستثناء بنك التنمية) 287,070.47 مليار دونج فيتنامي في 30 أبريل 2025، بزيادة قدرها 16,617 مليار دونج فيتنامي، أي ما يعادل 6.14%. وشكّلت هذه الأموال المُعبأة في نغي آن 59.6% من رأس المال المُعبأ في المنطقة الثامنة (بما في ذلك نغي آن، وها تينه ، وكوانغ بينه).

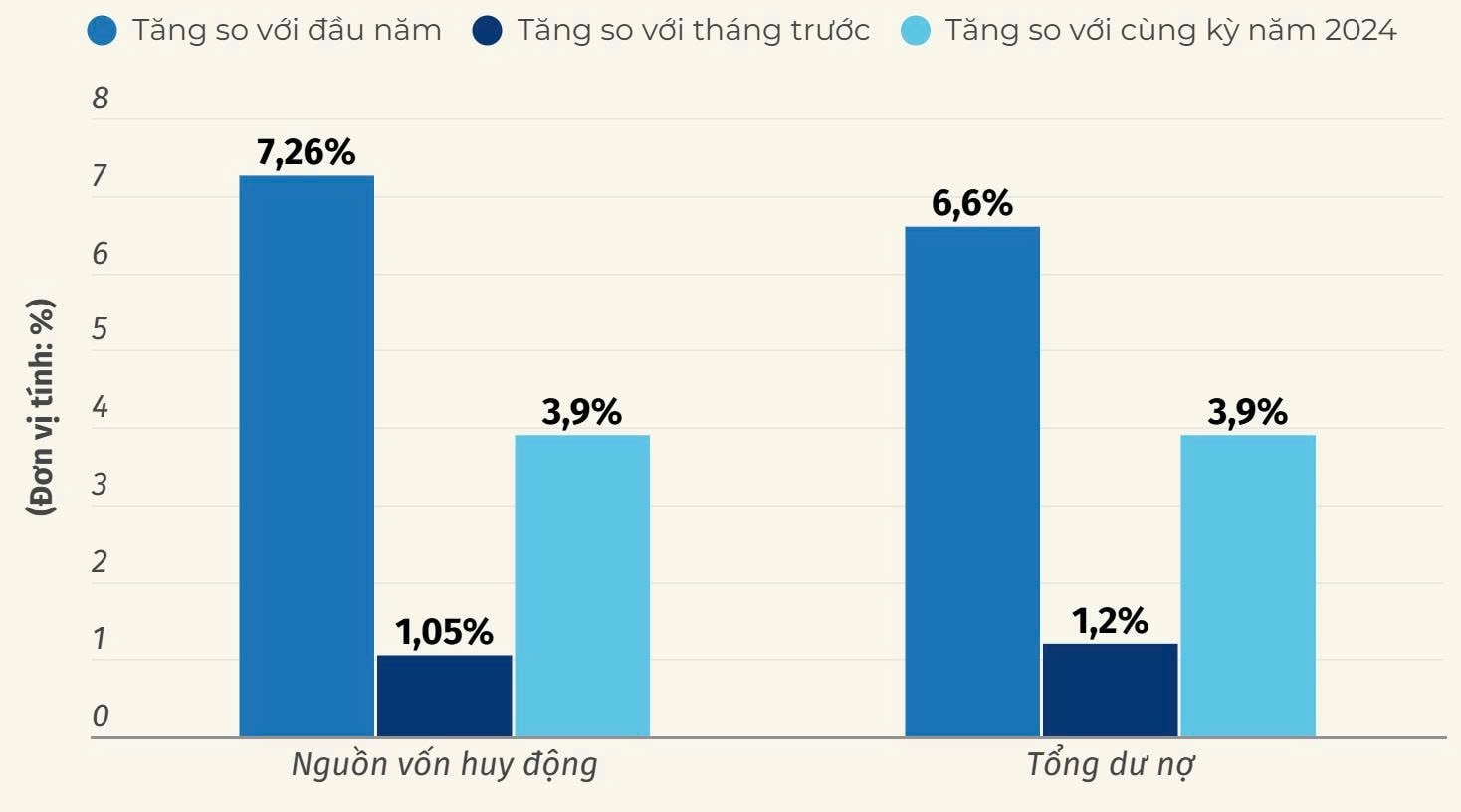

اعتبارًا من 31 مايو 2025، ارتفع رأس المال المُعبأ (باستثناء بنك التنمية) في نغي آن بنسبة 7.26% مقارنةً ببداية العام، بزيادة قدرها 1.05% مقارنةً بالشهر السابق. ومن المتوقع أن يرتفع إجمالي القروض القائمة لمؤسسات الائتمان وفروعها في نغي آن بنسبة 6.6% مقارنةً ببداية العام، بزيادة قدرها 1.2% مقارنةً بالشهر السابق. وتمثل الديون المعدومة 1.63% من إجمالي القروض القائمة.

وفي بنك BIDV Phu Dien، خلال الأشهر الستة الأولى من العام، بلغ حجم التعبئة 10,762 مليار دونج، بزيادة 13%؛ وبلغ نمو القروض المستحقة 12,750 مليار دونج، بانخفاض 1% بسبب قيام عملاء البنك بسداد الديون الموسمية خلال الموسم الزراعي وموسم قصب السكر.

قال السيد نجوين تين فونج، مدير بنك BIDV فو دين: "حتى الآن، حققنا هدفنا في تعبئة الموارد لعام 2025. وفي عام 2025، حدد البنك هدفًا لنمو الائتمان بنسبة 10%، ليصل إجمالي القروض القائمة إلى 14,860 مليار دونج. ومع تركيز دورة الإقراض على نهاية العام، نحن على ثقة من أننا سنحقق الهدف المنشود".

في تقييمه لوضع تعبئة رأس المال والإقراض في المنطقة، قال ممثل بنك الدولة للمنطقة 8 إنه منذ بداية العام، زادت تعبئة رأس المال في نغي آن بنسبة 7.26%، بينما لم تزد إلا بنسبة 3.9% في الفترة نفسها من العام الماضي؛ وبالمثل، زاد الإقراض بنسبة 6.6%، بينما لم يتجاوز 3.9% في الفترة نفسها من العام الماضي. ويحافظ وضع الإقراض على زخم إيجابي في الأشهر الخمسة الأولى من العام في ظل انخفاض أسعار الفائدة، مما يخلق ظروفًا مواتية للإنتاج والأعمال وتحفيز الاستهلاك. وهذا أيضًا حل لنغي آن للحفاظ على هدف نمو الناتج المحلي الإجمالي البالغ 10.5% في عام 2025 وفقًا للقرار الحكومي رقم 25.

من خلال تنفيذ برامج ائتمانية بتوجيه من الحكومة ورئيس الوزراء والبنك المركزي في كل فترة، تُشجّع بنوك المنطقة الثامنة على تنفيذ برامج ائتمانية لقطاعات الزراعة والغابات ومصايد الأسماك. وفي 30 أبريل/نيسان 2025، بلغ إجمالي الدين المستحق للبرنامج 307.8 مليار دونج فيتنامي.

فيما يتعلق ببرنامج الائتمان للإسكان الاجتماعي، وإسكان العمال، وترميم وإعادة بناء الشقق القديمة، وفقًا للقرار الحكومي رقم 33/NQ-CP، والمطبق حاليًا في محافظات المنطقة الثامنة، أعلنت اللجنة الشعبية لمقاطعة نغي آن عن قائمة تضم أربعة مشاريع تستوفي الشروط القانونية للحصول على قروض وفقًا للقرار رقم 33/NQ-CP (مشاريع نغي آن الثلاثة، ومشروع ها تينه الأول). وتتواصل فروع البنوك التجارية في نغي آن بنشاط مع المستثمرين وتستقبل طلبات القروض، وحتى الآن، لم تكن هناك ديون مستحقة من حزمة الـ 120 ألف مليار دونج.

بلغت القروض المستحقة لخدمة البرنامج الوطني المستهدف للبناء الريفي الجديد بحلول 30 أبريل 2025 في نغي آن 104793 مليار دونج، وهو ما يمثل 56.8٪ من القروض المستحقة للمناطق الريفية الجديدة في المنطقة 8.

بلغت القروض المستحقة للتعاونيات والمجموعات التعاونية في نغي آن 134 مليار و393 مليون دونج.

الحفاظ على أسعار الفائدة مستقرة

بهدف توفير قروض في الوقت المناسب لدعم السكان المحليين والشركات على توسيع الإنتاج والأعمال، يواصل فرع بنك الدولة الفيتنامي في نغي آن تطبيق لوائحه المتعلقة بأسعار الفائدة، ويوجه مؤسسات الائتمان المحلية للحفاظ على استقرار أسعار الفائدة على الودائع، وخفض التكاليف لخفض أسعار الفائدة على الإقراض. وفي الوقت نفسه، يتابع تطبيق إعلان متوسط أسعار الفائدة على الإقراض، والفرق بين متوسط أسعار الفائدة على الودائع والإقراض، وأسعار الفائدة على الإقراض لبرامج الائتمان، وحزم الائتمان، وأنواع أخرى من أسعار الفائدة على الإقراض.

بالامتثال التام للوائح إدارة أسعار الفائدة الصادرة عن محافظ بنك الدولة، لا توجد أي منافسة غير عادلة أو تجاوز للسقف المسموح به بين مؤسسات الائتمان في المنطقة. يبلغ الحد الأقصى لسعر الفائدة على الودائع بالدونج الفيتنامي التي تقل آجالها عن 6 أشهر، والودائع غير محددة الأجل، والودائع التي تقل آجالها عن شهر واحد 0.5% سنويًا، بينما يبلغ الحد الأقصى للودائع التي تتراوح آجالها بين شهر واحد وستة أشهر 4.75% سنويًا، بينما يبلغ الحد الأقصى لسعر الفائدة على القروض قصيرة الأجل بالدونج الفيتنامي في بعض القطاعات ذات الأولوية 5.25% سنويًا.

قال السيد نجوين دينه سينه، المدير العام لشركة مينه آنه غارمنت المساهمة: "بفضل سياسة الحكومة، حظيت الشركات مؤخرًا بدعم أسعار الفائدة. نعمل في قطاع الملابس، لذا يتعين علينا توفير المواد الخام والرواتب ومكافآت العمال...، مما يتطلب رأس مال أكبر. وتريد الشركات من البنوك الاعتماد على التدفق النقدي لزيادة فرص الحصول على رأس المال، استعدادًا لموسم ذروة الإنتاج والنشاط التجاري في نهاية العام".

تحديدًا: تتراوح أسعار الفائدة على إيداعات الدونغ الفيتنامي بين 0.1% و0.5% سنويًا للودائع غير الآجلة والودائع التي تقل آجالها عن شهر واحد؛ وعادةً ما تتراوح بين 4.5% و5.5% سنويًا للودائع التي تتراوح آجالها بين 6 أشهر و12 شهرًا؛ وعادةً ما تتراوح بين 5% و6% سنويًا للودائع التي تمتد لـ 12 شهرًا فأكثر؛ أما أسعار الفائدة على إيداعات الدولار الأمريكي فهي 0% سنويًا لودائع المؤسسات والأفراد؛ وتتراوح أسعار الفائدة على قروض الدونغ الفيتنامي قصيرة الأجل بين 5.5% و7.5% سنويًا، بينما تتراوح أسعار الفائدة على القروض متوسطة وطويلة الأجل بين 8% و10% سنويًا. وتتراوح أسعار الفائدة على قروض الدولار الأمريكي قصيرة الأجل بين 3.5% و5% سنويًا، بينما تتراوح أسعار الفائدة على القروض متوسطة وطويلة الأجل بين 5% و6.5% سنويًا.

منذ بداية العام، بلغ معدل الفائدة على القروض قصيرة الأجل حوالي 5% سنويًا، بينما بلغ معدل الفائدة على القروض متوسطة وطويلة الأجل حوالي 7% سنويًا، وهو ما يُعتبر "رأس مال رخيص". وصرح السيد نجوين تين فونج، مدير BIDV فو دين، قائلاً: "مع سياسات الائتمان الرخيص وديناميكية مؤسسات الائتمان في الوصول إلى احتياجات رأس المال وتلبيتها في أسواق مثل العقارات والاستهلاك والإنتاج وقطاعات الأعمال، وخاصةً تلك التي تُمثل القوة الدافعة للاقتصاد، سيواصل الائتمان نموه الجيد في الأشهر المقبلة".

لتحقيق الأهداف المحددة في تعبئة رأس المال لنمو الائتمان، تعمل مؤسسات الائتمان في نغي آن حاليًا بشكل استباقي على تطوير وتنفيذ حلول لتقليل التكاليف وخفض أسعار الفائدة على القروض؛ وزيادة فرص الحصول على رأس المال للشركات والأفراد؛ وتنفيذ حلول لدعم الصعوبات التي تواجه الشركات والأفراد المتضررين من الكوارث الطبيعية؛ ومواصلة نشر حزم الائتمان لتلبية احتياجات رأس المال للإنتاج والأعمال التجارية بشكل كامل وسريع، وخدمة الاحتياجات المعيشية والاستهلاك المشروع للأشخاص والشركات.

وفقًا لدورة نمو الائتمان، عادةً ما يتركز معظم رأس مال القروض في الربع الثالث ويتراكم في الأشهر الأخيرة من العام، لذا يُتوقع أن ترتفع القروض القائمة، محققةً بذلك هدف نمو الائتمان المحدد. تسعى البنوك جاهدةً إلى زيادة نمو الائتمان مع التحكم في جودة الائتمان، وتعزيز برنامج التواصل بين البنوك والمؤسسات المالية.

المصدر: https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

تعليق (0)