এনসিবি ব্যাংকে বর্তমানে ব্যাংকগুলি কর্তৃক প্রদত্ত সর্বোচ্চ তালিকাভুক্ত আমানতের সুদের হার হল ১৮ থেকে ৬০ মাস মেয়াদের জন্য প্রতি বছর ৬.১৫%।

আরও বেশ কয়েকটি ব্যাংক ৬% বা তার বেশি আমানতের সুদের হার তালিকাভুক্ত করছে। ডং এ ব্যাংক ১৩ মাসের মেয়াদের জন্য ৬%/বছর এবং ১৮-৩৬ মাসের মেয়াদের জন্য ৬.১%/বছর সুদের হার তালিকাভুক্ত করেছে। এইচডিব্যাঙ্ক ১৫ এবং ১৮ মাসের মেয়াদের আমানতের জন্য ৬% এবং ৬.১%/বছর পর্যন্ত সুদের হার তালিকাভুক্ত করেছে। ওশানব্যাঙ্ক ১৮-৩৬ মাসের মেয়াদের আমানতের জন্য ৬%/বছর পর্যন্ত সুদের হার তালিকাভুক্ত করেছে।

SHB ব্যাংক ৩৬-৬০ মাস মেয়াদী অনলাইন আমানতের জন্য বার্ষিক ৬.১% সুদের হারও অফার করছে। এটি সাইগনব্যাংকের ৩৬ মাস মেয়াদী সুদের হারের মতোই। সাইগনব্যাংক ১৩-২৪ মাস মেয়াদী আমানতের জন্য বার্ষিক ৬% সুদের হারও অফার করে।

BVBank ১৮-২৪ মাস মেয়াদী আমানতের জন্য বার্ষিক ৬% সুদের হার বজায় রেখেছে। এই সুদের হার বাওভিয়েট ব্যাংকও ১৮-৩৬ মাস মেয়াদী আমানতের জন্য অফার করে।

তবে, সেপ্টেম্বরের শুরু থেকে আমানতের সুদের হারের ঊর্ধ্বমুখী প্রবণতা সাধারণত ধীর হয়ে গেছে।

অক্টোবর পর্যন্ত, মাসের শুরু থেকে মাত্র তিনটি ব্যাংক আমানতের সুদের হার বাড়িয়েছে: এলপিব্যাংক, বিসিএ ব্যাংক এবং এক্সিমব্যাংক। টেককমব্যাংক নামে একটি ব্যাংক সুদের হার কমিয়েছে।

এছাড়াও, কিছু ব্যাংক, যদিও উচ্চ সুদের হার প্রকাশ্যে তালিকাভুক্ত করেনি, তবুও তারা আমানতকারীদের তালিকাভুক্তদের তুলনায় বেশি সুদের হার অফার করে।

এই গ্রুপের ব্যাংকগুলির মধ্যে রয়েছে: Bac A ব্যাংক, যা বর্তমানে প্রতি বছর সর্বোচ্চ ৬.০৫% পর্যন্ত সুদের হারে আমানত প্রদান করছে। এদিকে, Bac A ব্যাংক কর্তৃক আনুষ্ঠানিকভাবে তালিকাভুক্ত সর্বোচ্চ আমানতের সুদের হার হল প্রতি বছর মাত্র ৫.৮৫%, যা ১৮-৩৬ মাস মেয়াদী আমানতের ক্ষেত্রে প্রযোজ্য।

একইভাবে, জিপিব্যাংক প্রতি বছর ৬.২৫% পর্যন্ত আমানতের সুদের হার অফার করছে, যা এই সময়ের সর্বোচ্চ হার। এদিকে, অনলাইন আমানতের জন্য সর্বোচ্চ সুদের হার বছরে মাত্র ৫.৮৫%, যা ১৩-৩৬ মাস মেয়াদী আমানতের ক্ষেত্রে প্রযোজ্য।

সেপ্টেম্বর মাসে গ্লোবাল পেট্রোলিয়াম কমার্শিয়াল ব্যাংক (জিপিব্যাংক) এবং ভিয়েতনাম পাবলিক কমার্শিয়াল ব্যাংক (পিভিকমব্যাংক)-তেও এই পরিস্থিতি দেখা দেয়।

জিপিব্যাংক কর্তৃক তালিকাভুক্ত সর্বোচ্চ আমানতের সুদের হার ৫.৭৫%/বছর, কিন্তু তারা এটি ৬.২৫%/বছর পর্যন্ত উচ্চতর বিজ্ঞাপন দিচ্ছে।

পিজিব্যাংক প্রতি বছর ৬% পর্যন্ত আমানতের সুদের হার অফার করছে, যেখানে তাদের আনুষ্ঠানিকভাবে ঘোষিত সর্বোচ্চ হার হল ৫.৯%, যা ২৪-৩৬ মাসের আমানতের ক্ষেত্রে প্রযোজ্য। পিজিব্যাংকের প্রকৃত এবং বিজ্ঞাপিত আমানতের সুদের হারের মধ্যে পার্থক্য উল্লেখযোগ্য নয়।

PVCombank-এ, ব্যাংক গ্রাহকদের প্রতি বছর ৬% আমানতের সুদের হার প্রদান করছে। ঘোষিত সর্বোচ্চ আমানতের সুদের হার হল মাত্র ৫.৮% প্রতি বছর, যা ১৮-৩৬ মাসের মেয়াদের আমানতের ক্ষেত্রে প্রযোজ্য। PVCombank-এর একজন কর্মচারী জানিয়েছেন যে, টাকার পরিমাণ এবং গ্রাহকের অগ্রাধিকারের অবস্থার উপর নির্ভর করে, প্রতিটি শাখার নিজস্ব অগ্রাধিকারমূলক নীতি রয়েছে, তাই প্রকৃত সুদের হার প্রতি বছর ৬% পর্যন্ত পৌঁছাতে পারে।

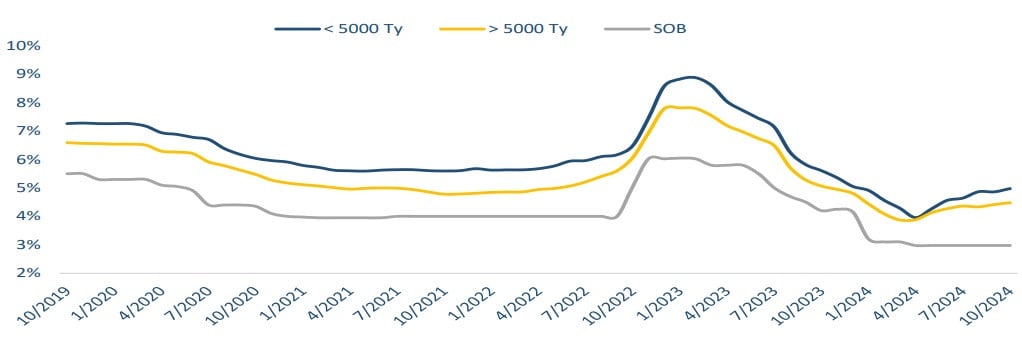

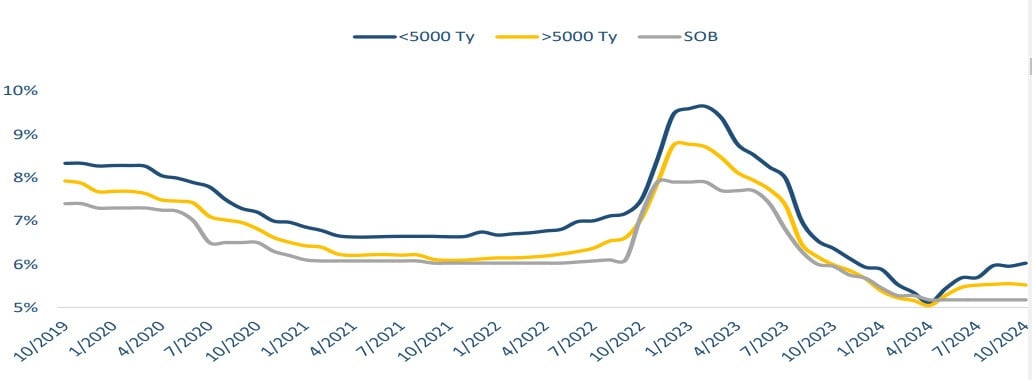

পরিসংখ্যান অনুসারে, অক্টোবরে ৬ মাসের গড় আমানতের সুদের হার ৪.৪৫%/বছরে পৌঁছেছে, যা ২০২৪ সালের সেপ্টেম্বরের তুলনায় ০.০৭%/বছর বৃদ্ধি পেয়েছে। অক্টোবরে ১২ মাসের গড় আমানতের সুদের হার ৫.১৪% এ পৌঁছেছে, যা সেপ্টেম্বরের তুলনায় ০.০১%/বছর সামান্য বৃদ্ধি পেয়েছে।

আমানতের সুদের হার বৃদ্ধি মূলত কয়েকটি ছোট ব্যাংক থেকে আসে। এদিকে, রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলি স্থিতিশীল আমানতের সুদের হার বজায় রেখেছে।

সুতরাং, সাম্প্রতিক মাসগুলিতে আমানতের সুদের হার বৃদ্ধির হার দ্বিতীয় ত্রৈমাসিকের তুলনায় উল্লেখযোগ্যভাবে কমেছে। ২০২৩ সালের শেষের তুলনায়, আমানতের সুদের হার এখনও ১২ বেসিস পয়েন্ট কম।

বছরের শুরু থেকে আজ পর্যন্ত গড়ে আমানতের সুদের হার প্রতি বছর ৪.৯৪%, যা এখনও আগের বছরগুলির তুলনায় অনেক কম, কোভিড-১৯ মহামারীর সময়কার বছর (৫.৮৫%) সহ।

বাও ভিয়েত সিকিউরিটিজ (BVSC) এর মতে, কম আমানতের সুদের হার বাণিজ্যিক ব্যাংকগুলির জন্য কম ঋণের সুদের হার বজায় রাখার জন্য অনুকূল পরিস্থিতি তৈরি করে চলেছে। ১৭ সেপ্টেম্বর পর্যন্ত, ২০২৩ সালের শেষের তুলনায় ঋণের সুদের হার ৮৬ বেসিস পয়েন্ট কমেছে। এই ফ্যাক্টরটি আগামী সময়ে ঋণ বৃদ্ধিকে ত্বরান্বিত করতে থাকবে।

জেনারেল স্ট্যাটিস্টিকস অফিসের তথ্য অনুসারে, ২৭শে সেপ্টেম্বর পর্যন্ত অর্থনীতিতে ঋণ বৃদ্ধি ৮.৫৩% এ পৌঁছেছে (গত বছরের একই সময়ের ৬.২৪% এর তুলনায়)। এর আগে, ২৬শে আগস্ট পর্যন্ত, স্টেট ব্যাংক অফ ভিয়েতনাম ৬.৬৩% ঋণ বৃদ্ধির কথা জানিয়েছে। সুতরাং, এক মাসের মধ্যে ঋণ বৃদ্ধি ১.৯%, যা তুলনামূলকভাবে ইতিবাচক বৃদ্ধির হার। ২০২৪ সালের শেষ নাগাদ ঋণ বৃদ্ধি ১৪-১৫% এ পৌঁছাতে পারে।

| ৯ অক্টোবর, ২০২৪ তারিখে ব্যাংকগুলিতে সর্বোচ্চ আমানতের সুদের হারের তালিকা (%/বছর) | ||||||

| ব্যাংক | ১ মাস | ৩ মাস | ৬ মাস | ৯ মাস | ১২ মাস | ১৮ মাস |

| কৃষিব্যাংক | ২ | ২.৫ | ৩.৩ | ৩.৩ | ৪.৭ | ৪.৭ |

| মেগাবাইট | ২ | ২.৩ | ৩.৩ | ৩.৩ | ৪.৭ | ৪.৭ |

| ভিয়েতনাম ব্যাংক | ২ | ২.৩ | ৩.৩ | ৩.৩ | ৪.৭ | ৪.৭ |

| ভিয়েটকমব্যাংক | ১.৬ | ১.৯ | ২.৯ | ২.৯ | ৪.৬ | ৪.৬ |

| অ্যাব্যাঙ্ক | ৩.২ | ৩.৭ | ৫ | ৫.২ | ৫,৬ | ৫.৭ |

| এসিবি | ৩.১ | ৩.৫ | ৪.২ | ৪.৩ | ৪.৯ | |

| বিএসি এ ব্যাংক | ৩.৮ | ৪.১ | ৫.২৫ | ৫.৩৫ | ৫.৭ | ৫.৮৫ |

| বাওভিয়েটব্যাংক | ৩.৩ | ৪ | ৫.২ | ৫.৪ | ৫.৮ | ৬ |

| বিভিব্যাঙ্ক | ৩.৮ | ৪ | ৫.২ | ৫.৫ | ৫.৮ | ৬ |

| সিবিব্যাঙ্ক | ৩.৮ | ৪ | ৫.৫৫ | ৫.৫ | ৫.৭ | ৫.৮৫ |

| ডং আ ব্যাংক | ৩.৯ | ৪.১ | ৫.৫৫ | ৫.৭ | ৫.৮ | ৬.১ |

| এক্সিমব্যাংক | ৩.৯ | ৪.৩ | ৫.২ | ৪.৫ | ৫.২ | ৫.৮ |

| জিপিব্যাঙ্ক | ৩.২ | ৩.৭২ | ৫.০৫ | ৫.৪ | ৫.৭৫ | ৫.৮৫ |

| এইচডিব্যাঙ্ক | ৩.৮৫ | ৩.৯৫ | ৫.১ | ৪.৭ | ৫.৫ | ৬.১ |

| কিইনলংব্যাংক | ৩.৭ | ৩.৭ | ৫.২ | ৫.৩ | ৫,৬ | ৫.৭ |

| এলপিব্যাঙ্ক | ৩.৯ | ৪.১ | ৫.২ | ৫.২ | ৫,৬ | ৫.৯ |

| মেগাবাইট | ৩.৩ | ৩.৭ | ৪.৪ | ৪.৪ | ৫.১ | ৫ |

| এমএসবি | ৩.৭ | ৩.৭ | ৪.৬ | ৪.৬ | ৫.৪ | ৫.৪ |

| ন্যাম এ ব্যাংক | ৩.৮ | ৪.১ | ৫ | ৫.২ | ৫,৬ | ৫.৭ |

| এনসিবি | ৩.৮ | ৪.১ | ৫.৪৫ | ৫.৬৫ | ৫.৮ | ৬.১৫ |

| ওসিবি | ৩.৯ | ৪.১ | ৫.১ | ৫.১ | ৫.২ | ৫.৪ |

| ওশানব্যাংক | ৪.১ | ৪.৪ | ৫.৪ | ৫.৫ | ৫.৮ | ৬.১ |

| পিজিবিএনকে | ৩.৪ | ৩.৮ | ৫ | ৫ | ৫.৫ | ৫.৮ |

| পিভিসিওএমব্যাঙ্ক | ৩.৩ | ৩.৬ | ৪.৫ | ৪.৭ | ৫.১ | ৫.৮ |

| স্যাকমব্যাঙ্ক | ৩.৩ | ৩.৬ | ৪.৯ | ৪.৯ | ৫.৪ | ৫,৬ |

| সাইগনব্যাংক | ৩.৩ | ৩.৬ | ৪.৮ | ৪.৯ | ৫.৮ | ৬ |

| এসসিবি | ১.৬ | ১.৯ | ২.৯ | ২.৯ | ৩.৭ | ৩.৯ |

| সিব্যাঙ্ক | ২.৯৫ | ৩.৪৫ | ৩.৭৫ | ৩.৯৫ | ৪.৫ | ৫.৪৫ |

| এসএইচবি | ৩.৫ | ৩.৮ | ৫ | ৫.১ | ৫.৫ | ৫.৮ |

| টেককমব্যাঙ্ক | ৩.২৫ | ৩.৪৫ | ৪.৫৫ | ৪.৫৫ | ৪.৮৫ | ৪.৮৫ |

| টিপিব্যাঙ্ক | ৩.৫ | ৩.৮ | ৪.৭ | ৫.২ | ৫.৪ | |

| VIB সম্পর্কে | ৩.২ | ৩.৬ | ৪.৬ | ৪.৬ | ৫.১ | |

| ভিয়েতনাম ব্যাংক | ৩.৪ | ৩.৭ | ৪.৮ | ৪.৮ | ৫.৪ | ৫.৭ |

| ভিয়েতনাম | ৩.৮ | ৪ | ৫.২ | ৫ | ৫,৬ | ৫.৯ |

| ভিপিব্যাঙ্ক | ৩.৬ | ৩.৮ | ৫ | ৫ | ৫.৫ | ৫.৫ |

[বিজ্ঞাপন_২]

সূত্র: https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-9-10-2024-da-tang-chung-lai-gui-tien-dau-lai-nhat-2330154.html

![[ছবি] ভিয়েতনামের উদ্ভাবনের বর্ণিল যাত্রা](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[ছবি] ভিয়েতনামের উদ্ভাবনের বর্ণিল যাত্রা](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

মন্তব্য (0)