ভিয়েটকমব্যাংক "দ্বিগুণ ভ্যালেডিক্টোরিয়ান" লাভ অর্জন করেছে

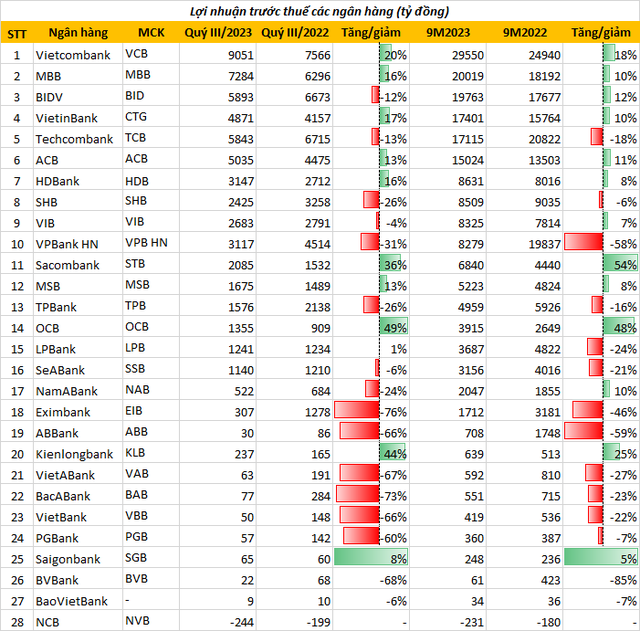

২০২৩ সালের প্রথম ৯ মাসে কর-পূর্ব মুনাফা ২৯,৫৫০ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, ভিয়েতকমব্যাংক ব্যাংকিং শিল্পের মুনাফার সিংহাসন দখল করে চলেছে।

এই ব্যাংকটি র্যাঙ্কিংয়ে যথাক্রমে দ্বিতীয় এবং তৃতীয় স্থানে রয়েছে, যথাক্রমে এগ্রিব্যাঙ্ক এবং এমবি, যথাক্রমে ২১,৮৬০ বিলিয়ন ভিয়েতনাম ডং এবং ২০,০১৯ বিলিয়ন ভিয়েতনাম ডং কর-পরবর্তী মুনাফা নিয়ে। বিআইডিভি ১৯,৭৬৩ বিলিয়ন ভিয়েতনাম ডং কর-পরবর্তী মুনাফা নিয়ে চতুর্থ স্থানে রয়েছে।

শুধু তাই নয়, তৃতীয় প্রান্তিকে, ভিয়েটকমব্যাংক সিস্টেমের সর্বোচ্চ মুনাফা অর্জন করে "ডাবল ভ্যালেডিক্টোরিয়ান" অবস্থান অর্জন করেছে, যা ৯,০৫১ বিলিয়ন ডলারে পৌঁছেছে, যা গত বছরের একই সময়ের তুলনায় ১৯.৬% বেশি।

পরের দুটি ব্যাংক একে অপরের পিছনে ছুটছে, ভিয়েটিনব্যাংক, যাদের কর-পূর্ব মুনাফা ১৭,৪০১ বিলিয়ন ভিয়েতনামী ডং এবং টেককমব্যাংক, যাদের মূল্য ১৭,১১৫ বিলিয়ন ভিয়েতনামী ডং।

৯ মাসের কর-পূর্ব মুনাফা ১৫,০২৪ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা একই সময়ের তুলনায় ১১% বেশি, এই তালিকায় এসিবি ৭ম স্থানে রয়েছে।

যদিও একই র্যাঙ্কিংয়ের অন্যান্য ব্যাংকের মতো হাজার হাজার বিলিয়ন মুনাফা রিপোর্ট করেনি, তবুও তৃতীয় প্রান্তিকে, HDBank এবং VIB-এর প্রবৃদ্ধি ছিল শক্তিশালী।

তদনুসারে, ২০২৩ সালের প্রথম ৯ মাসে, HDBank ৮,৬০০ বিলিয়ন ভিয়েতনামি ডং-এর বেশি কর-পূর্ব মুনাফা করেছে, যা ৮% বেশি; VIB-এর কর-পূর্ব মুনাফা ছিল ৮,৩০০ বিলিয়ন ভিয়েতনামি ডং-এর বেশি, যা গত বছরের একই সময়ের তুলনায় ৭% বেশি।

SHB ৮,৫০৯ বিলিয়ন ভিয়েতনাম ডং-এর কর-পূর্ব মুনাফা অর্জন করে শীর্ষ ১০-এর মধ্যে স্থান করে নিয়েছে। উল্লেখযোগ্যভাবে, ৯ মাসের শেষে, VPBank র্যাঙ্কিং থেকে পিছিয়ে পড়ে এবং ৮,২৭৯ বিলিয়ন ভিয়েতনাম ডং-এর কর-পরবর্তী নিট মুনাফা প্রকাশ করে, যা একই সময়ের তুলনায় ৫৮% কম।

"ইয়িনের প্রসার, ইয়াংয়ের পতন" ধারায় মুনাফা বৃদ্ধি

২০২৩ সালের তৃতীয় প্রান্তিকে ব্যাংকগুলির আর্থিক প্রতিবেদন থেকে সংশ্লেষিত করে, ১৫টি ব্যাংক তাদের পুঞ্জীভূত মুনাফা হ্রাসের কথা জানিয়েছে, ১১টি ব্যাংক পুঞ্জীভূত মুনাফা বৃদ্ধি রেকর্ড করেছে এবং ১টি ব্যাংক শত শত বিলিয়ন ডলার হারাচ্ছে।

তদনুসারে, NCB ২০২৩ সালের তৃতীয় প্রান্তিকে কর-পূর্ব ক্ষতির ২৪৪ বিলিয়ন ভিয়েতনাম ডং এবং বছরের প্রথম ৯ মাসে মোট ক্ষতির ২৩১ বিলিয়ন ভিয়েতনাম ডং বলে জানিয়েছে। ব্যাংকটি জানিয়েছে যে এর মূল কারণ ছিল অর্থনীতি এবং আর্থিক বাজারের, বিশেষ করে বন্ড, স্টক এবং রিয়েল এস্টেট বাজারের সাধারণ ওঠানামা...

ব্যাংকিং শিল্পের দুঃখজনক বিষয় হল, যখন আরও ব্যাংকের মুনাফা নেতিবাচক হয়, তখন মুনাফা "নেতিবাচক প্রবৃদ্ধি" অবস্থায় থাকে।

তদনুসারে, ২০২৩ সালের প্রথম ৯ মাসে ৬১ বিলিয়ন ভিয়েতনামি ডং মুনাফা রিপোর্ট করার সময় BVBank "শেষ স্থানে" ছিল, যা গত বছরের একই সময়ের ৪২০ বিলিয়ন ভিয়েতনামি ডং-এর বেশি মুনাফার তুলনায় ৮৫% কম।

একইভাবে, ABBank-এর মুনাফা ৫৯% কমেছে; Eximbank-এর মুনাফা ৪৬% কমেছে; VietABank-এর মুনাফা ২৭% কমেছে; VietBank-এর মুনাফা ২২% কমেছে...

বিপরীতে, ২০২৩ সালের প্রথম ৯ মাসের শেষে, যদিও শীর্ষ ১০টি মুনাফার তালিকায় ছিল না, স্যাকমব্যাঙ্ক সমগ্র ব্যাংকিং শিল্পে সর্বোচ্চ মুনাফা বৃদ্ধি পেয়েছে ৫৪% বৃদ্ধির হারে, কর-পূর্ব মুনাফায় ৬,৮৪০ বিলিয়ন ভিয়েতনামি ডং আয় করেছে।

এর পরেই রয়েছে OCB ব্যাংক, যার সঞ্চিত মুনাফা ৩,৯১৫ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা একই সময়ের তুলনায় ৪৮% বেশি; কিয়েনলংব্যাংক ৯ মাসের কর-পূর্ব মুনাফা ৬৩৯ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা ২৫% বেশি...

২০২৩ সালের তৃতীয় প্রান্তিকে ব্যাংকের মুনাফা বৃদ্ধির পরিস্থিতি।

জাতীয় আর্থিক ও মুদ্রানীতি উপদেষ্টা পরিষদের সদস্য, বিআইডিভির প্রধান অর্থনীতিবিদ ডঃ ক্যান ভ্যান লুকের মতে, বছরের প্রথম ৯ মাসের পরে অনেক ব্যাংকের মুনাফা হ্রাসের কারণ হল গত বছরের একই সময়ের তুলনায় তুলনামূলকভাবে কম ঋণ প্রবৃদ্ধি।

এছাড়াও, ব্যাংকগুলির নিট সুদের মার্জিন (NIM) গত বছরের তুলনায় কম। কিছু ফি মওকুফ বা হ্রাস অব্যাহত থাকার কারণে পরিষেবা ফি উল্লেখযোগ্যভাবে কম বৃদ্ধি পেয়েছে।

তাছাড়া, অন্যান্য ব্যবসায়িক পরিষেবা যেমন ব্যাংকাসিউরেন্স বা বন্ড ট্রেডিং আগের বছরের মতো অনুকূল নয়।

বিশেষ করে, মন্দ ঋণ বৃদ্ধি পাচ্ছে, যার ফলে ঋণ প্রতিষ্ঠানগুলিকে ঝুঁকির বিধান বাড়াতে বাধ্য করা হচ্ছে, যার অর্থ মুনাফা হ্রাস পাচ্ছে।

ব্যাংকের মুনাফা বাড়তে পারে কিন্তু খুব বেশি নয়

২০২৩ সালের প্রথম ৯ মাসের শেষে, মাত্র ৯টি ব্যাংক বার্ষিক পরিকল্পনার ৭৫% সম্পন্ন করেছে। যার মধ্যে, পরিচালনা পর্ষদের নির্ধারিত লক্ষ্যমাত্রার ৯১.৩% পূরণ করে কিয়েনলংব্যাংক সাময়িকভাবে নেতৃত্ব দেয়।

তবে, ৭টি পর্যন্ত ব্যাংক রয়েছে যারা বার্ষিক মুনাফার ৫০% অতিক্রম করেনি, যার মধ্যে রয়েছে: বাওভিয়েট ব্যাংক (৩৫.৬%); বিভি ব্যাংক (১২.২%); ভিয়েতনাম ব্যাংক (৪৩.৬%); ভিয়েতনাম ব্যাংক (৪৬.৬%); এবি ব্যাংক (২৩.২%); এক্সিম ব্যাংক (৩৪.২%); ভিপি ব্যাংক (৩৪.৫%)।

বছরের শেষ মাসগুলিতে ব্যাংকের মুনাফার প্রবণতা মূল্যায়ন করে মিঃ লুক বলেন যে ব্যাংকের মুনাফা বাড়তে পারে কিন্তু খুব বেশি নয়।

বিশেষজ্ঞরা ভবিষ্যদ্বাণী করছেন যে ঋণ দ্রুত বৃদ্ধি পেতে পারে। বছরের শেষ নাগাদ শেয়ার বাজার এবং মার্জিন ঋণের সাথে সম্পর্কিত কিছু পরিষেবা ফিও বৃদ্ধি পেতে পারে।

২০২৩ সালে ব্যাংকিং শিল্প সম্পর্কে, ভিএনডাইরেক্ট সিকিউরিটিজ কোম্পানি বিশ্বাস করে যে "ঝড় অব্যাহত থাকবে"। রিয়েল এস্টেট বাজার এবং কর্পোরেট বন্ডগুলি অসুবিধার সম্মুখীন হতে থাকবে, যা ব্যাংকগুলির সম্পদের মান এবং তারল্যের উপর নেতিবাচক প্রভাব ফেলবে।

সামগ্রিকভাবে, ঋণ বৃদ্ধির গতি কমে যাওয়া, নিট সুদের মার্জিন সংকুচিত হওয়া এবং ঋণ ব্যয় বৃদ্ধির কারণে, ২০২৩-২০২৪ সালে এই খাতের মুনাফা বৃদ্ধির হার ১০-১২% (২০২২ সালে ৩২%) কমে যাওয়ার পূর্বাভাস দেওয়া হয়েছে।

গত অক্টোবরে, স্টেট ব্যাংক ২০২৩ সালের চতুর্থ প্রান্তিকের ব্যবসায়িক প্রবণতা জরিপের ফলাফল ঘোষণা করে, যার মতে ঋণ প্রতিষ্ঠানগুলি মূল্যায়ন করেছে যে ২০২৩ সালের তৃতীয় প্রান্তিকে ব্যাংকিং ব্যবস্থার ব্যবসায়িক পরিস্থিতি এবং মুনাফা পূর্ববর্তী জরিপে প্রত্যাশা অনুযায়ী উন্নত হয়নি।

অতএব, ঋণ প্রতিষ্ঠানগুলি আগামী সময়ে ব্যবসা এবং লাভের পরিস্থিতি সম্পর্কে তাদের প্রত্যাশা সংকুচিত করে চলেছে, ৬৬.৭ - ৭২.১% ঋণ প্রতিষ্ঠান আশা করছে যে চতুর্থ ত্রৈমাসিক এবং ২০২৩ সালের পুরো বছরে ব্যবসায়িক পরিস্থিতির উন্নতি হবে (আগের সময়ের ৭০.৩ - ৭৪.৮% হারের চেয়ে কম)।

বিপরীতে, "ক্রমহ্রাসমান" ব্যবসায়িক পরিস্থিতি নিয়ে উদ্বিগ্ন ঋণ প্রতিষ্ঠানের সংখ্যাও বেড়েছে। ২০২৩ সালে, ৮২.৬% ঋণ প্রতিষ্ঠান ২০২২ সালের তুলনায় কর-পূর্ব মুনাফা ইতিবাচকভাবে বৃদ্ধি পাবে বলে আশা করছে। এছাড়াও, ১৩.৮% ঋণ প্রতিষ্ঠান এখনও ২০২৩ সালে নেতিবাচক মুনাফা বৃদ্ধি নিয়ে উদ্বিগ্ন এবং ৩.৭% অনুমান করছে যে লাভ অপরিবর্তিত থাকবে ।

থু হুওং

[বিজ্ঞাপন_২]

উৎস

![[ছবি] ভিয়েতনামী পরিদর্শন খাতের ঐতিহ্যবাহী দিবসের ৮০তম বার্ষিকীতে লামের সাধারণ সম্পাদক এবং জাতীয় পরিষদের চেয়ারম্যান ট্রান থান মান উপস্থিত ছিলেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

মন্তব্য (0)