V nejnovějším návrhu novelizovaného zákona o dani z příjmu fyzických osob ministerstvo financí navrhlo plán na změnu progresivní tabulky daně z příjmu fyzických osob ze 7 úrovní na 5 úrovní, přičemž nejvyšší daňová sazba bude 35 %.

Podle současného zákona o dani z příjmu fyzických osob zahrnuje progresivní daňový sazebník uplatňovaný na příjmy ze mzdy a platů 7 daňových sazeb: 5 %, 10 %, 15 %, 20 %, 25 %, 30 % a 35 %.

Ministerstvo financí uvedlo, že revizí současné daňové struktury, studiem trendu zlepšování životní úrovně lidí v nadcházejícím období a také mezinárodními zkušenostmi je možné studovat možnosti snížení počtu daňových sazeb ze současných 7 sazeb na vhodnou úroveň a zvážit rozšíření rozdílu v příjmech daňových sazeb. Zjednodušení a snížení daňových sazeb má usnadnit daňové přiznání a placení daní daňovými poplatníky.

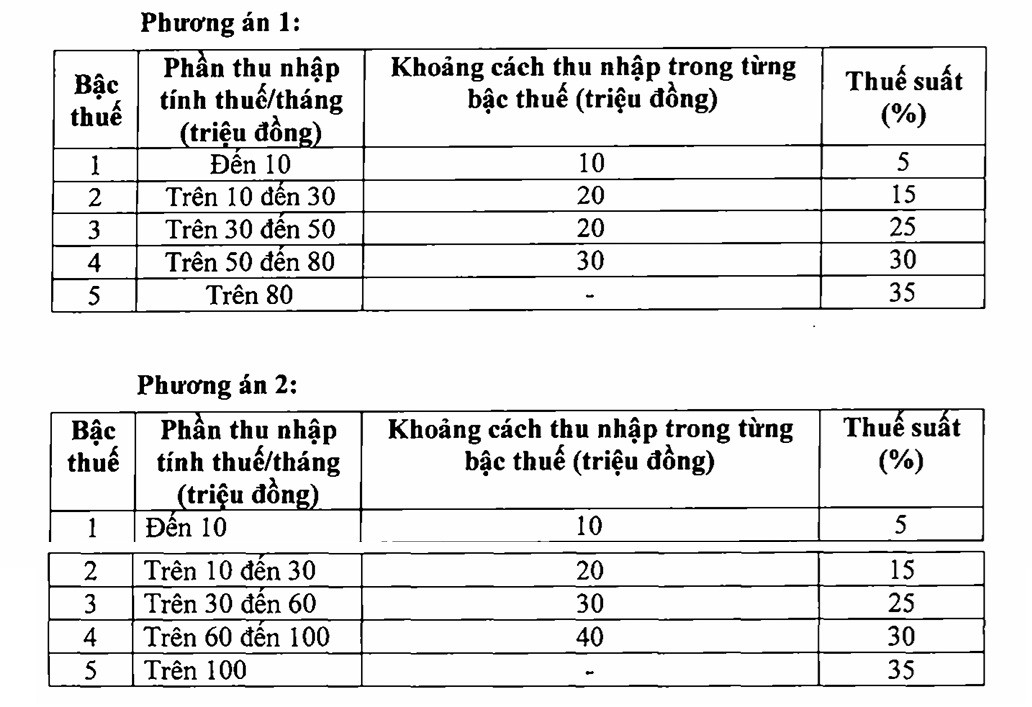

Ministerstvo financí navrhlo dvě možnosti změny daňového sazebníku, konkrétně takto:

Ministerstvo financí na základě analýzy výše uvedených dvou možností uvedlo, že varianta 1 se nedotkne osob se zdanitelným příjmem na úrovni 1 (nicméně s úpravou úrovně rodinného odpočtu bude osobám s příjmem na úrovni 1 snížena daň); osoby platící daň z úrovně 2 nebo vyšší bude mít rovněž sníženou daň oproti současnosti.

Například osoba s zdanitelným příjmem 10 milionů VND/měsíc obdrží snížení o 250 000 VND/měsíc; osoba s zdanitelným příjmem 30 milionů VND/měsíc obdrží snížení o 850 000 VND/měsíc; osoba s zdanitelným příjmem 40 milionů VND/měsíc obdrží snížení o 750 000 VND/měsíc; osoba s zdanitelným příjmem 80 milionů VND/měsíc obdrží snížení o 650 000 VND/měsíc...

U možnosti 2 v podstatě každý jednotlivec s zdanitelným příjmem 50 milionů VND/měsíc nebo méně obdrží snížení daně odpovídající možnosti 1. Pro jednotlivce s zdanitelným příjmem nad 50 milionů VND/měsíc bude snížení vyšší než u možnosti 1.

Podle agentury, která se zasazovala o návrh zákona, většina v rámci konzultačního procesu navrhla zavedení možnosti č. 2. Objevily se také názory na další rozšíření úrovní příjmů v každém daňovém pásmu, snížení daňové sazby pro každé pásmo nebo dokonce snížení stropu z 35 % na 30 % nebo 25 %...

V současné době je v regionu nejvyšší daňová sazba obvykle 35 %, například v Thajsku, Indonésii a na Filipínách; zatímco Čína, Korea, Japonsko a Indie uplatňují maximální sazbu 45 %.

Úpravou daňových sazeb podle dvou výše uvedených možností, spolu se zvýšením rodinných srážek a přidáním dalších srážek, jako je zdravotnictví, vzdělávání atd., se daňové zatížení výrazně sníží, zejména pro skupinu se středními a nízkými příjmy, která bude osvobozena od daně z příjmu fyzických osob. Pro osoby s vyššími příjmy se také sníží úroveň daňové regulace ve srovnání se současnou úrovní.

Například osoba s jednou vyživovanou osobou, která vydělává 20 milionů VND měsíčně z platu a mezd a v současné době platí daň z příjmu fyzických osob ve výši 125 000 VND měsíčně, nebude muset při provádění rodinných srážek a daňového plánu podle možnosti 2 daň platit.

Pokud příjem činí 25 milionů VND/měsíc, splatná daň se sníží ze současných 448 000 VND/měsíc na 34 000 VND/měsíc (snížení o přibližně 92 %); pokud příjem činí 30 milionů VND/měsíc, splatná daň se sníží z 968 000 VND na 258 000 VND/měsíc (snížení o přibližně 73 %).

Podle výpočtů Ministerstva financí by úprava daňového sazebníku podle možnosti 1 snížila příjmy rozpočtu o 7 120 miliard VND a podle možnosti 2 by se příjmy snížily o 8 740 miliard VND. Ministerstvo financí proto předložilo vládě návrh na zavedení možnosti 2.

Zdroj: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[Foto] Hue: Uvnitř kuchyně, která denně daruje tisíce jídel lidem v zaplavených oblastech](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Foto] Premiér Pham Minh Chinh předsedal schůzce, na které se diskutovalo o řešeních pro překonání následků povodní v centrálních provinciích.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Fotografie] Záplavy na pravé straně brány, vstup do citadely Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Infografika] Socioekonomická situace Vietnamu za 5 let 2021–2025: Působivá čísla](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

Komentář (0)