|

| Dokud na trhu nebudou existovat alternativní možnosti v rámci oficiálního systému aktiv, jakékoli reformy trhu se zlatem budou zabývat pouze symptomy, nikoli základní příčinou. |

Při změně vyhlášky 24/2012/ND-CP si kladte správné otázky.

Podle vysvětlení Vietnamské státní banky „cílem změny a doplnění vyhlášky 24/2012/ND-CP je řešit obtíže a nedostatky vznikající v praxi a zlepšit efektivitu řízení trhu se zlatem.“ Jedná se však o jednosměrný technický přístup, který často vede k dočasným řešením, jako je zvýšení nabídky zlata, intervence do cen a inspekce trhu.

Ve skutečnosti jsou sice technická řešení nezbytná, ale nedostatečná a neustále nás zaostávají za trhem. Správná otázka na národní strategické úrovni by měla znít: „Jak můžeme vytvořit více tříd aktiv, které vzbuzují důvěru, aby si lidé nemuseli volit zlato jako jedinou možnost?“

Současný rozsáhlý rozdíl mezi domácími a mezinárodními cenami zlata, který vyvolává obavy veřejnosti, není příčinou, ale spíše symptomem, který odráží slabou důvěru v jiná aktiva, jako jsou akcie, dluhopisy, nemovitosti nebo globální bankovní systém a makroekonomické prostředí .

Trh s aktivy ve Vietnamu je příliš tenký a polarizovaný, chybí mu přechodné třídy aktiv, jako jsou zlaté certifikáty, digitální zlato nebo úročené spořicí účty chráněné před inflací. Zlato tento nedostatek alternativních možností tiše odráží.

Návrhy změn dekretu 24/2012/ND-CP a návrhy Ministerstva veřejné bezpečnosti , Ministerstva financí a Vietnamské státní banky se točí kolem „kontroly“, „transparentnosti“ nebo „stabilizace“ trhu. Existuje však hlubší problém, který je třeba objasnit: Proč se lidé stále obracejí ke zlatu, i když finanční systém již má akcie, dluhopisy a banky? Odpověď není těžké najít: Protože je to jediné aktivum, které lidé mohou „vidět“, „držet“ a „kdykoli z něj vystoupit“.

Dokud na trhu nebudou k dispozici žádné možnosti v rámci formálního systému aktiv, jakékoli reformy zlata budou řešit pouze symptomy, nikoli základní příčinu. Je čas na jiný způsob myšlení. Zlato by proto nemělo být problémem, který je třeba spravovat, ale spíše aktivem, kterému je třeba důvěřovat – musíme vybudovat důvěru v legitimní třídy aktiv.

S tímto předpokladem si musíme položit ústřední otázku: Jak můžeme zajistit, aby si lidé nejen vybrali zlato, ale také důvěřovali jiným legitimním třídám aktiv? Následující část se zaměří výhradně na danou třídu aktiv v rámci ekosystému zlata. Lidé nutně nepožadují nižší ceny zlata; požadují rozumný a transparentní cenový rozdíl, který lze vysvětlit politickými cíli.

Když rozdíl mezi cenou zlata SJC a mezinárodní cenou zlata přesáhne 20–30 milionů VND za unci bez jasného vysvětlení, stává se to mezerou mezi politikou a důvěrou.

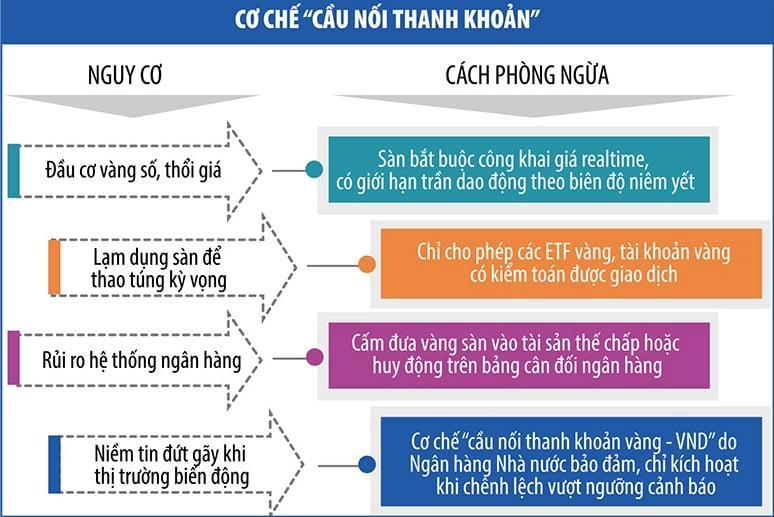

Provozní struktura „baterie směnných kurzů“

Vzhledem k tomu, že měnová politika se omezuje na kontrolu inflace, existují také důvody, proč Státní banka nemůže alokovat své devizové rezervy k intervencím, kdykoli trh se zlatem zaznamená významné výkyvy.

Zaprvé, naše americké rezervy jsou po celá desetiletí trvale nízké (ekvivalent zhruba 3 měsícům dovozu – blízko bezpečnostní hranice).

Za druhé, trhy se zlatem a devizami „zavánějí“ psychologickou nestabilitou, spíše než aby byly poháněny skutečnou nabídkou a poptávkou.

Za třetí, nedostatky na jiných trzích s aktivy, jako jsou akcie a dluhopisy, vedly k rozsáhlému obrannému sentimentu: lidé hromadně nevybírají peníze, ale potichu přesouvají své úspory do zlata a USD, čímž vytvářejí neustálý tlak na směnné kurzy a ceny zlata.

Tato realita nás vede k opačnému myšlení: místo používání USD na podporu zlata bychom měli vytvořit mechanismus, který by zlato proměnil v „psychologickou baterii“, která dokáže dobít důvěru, když je dongdu podezřelý, aniž by se musela utrácet cizí měna. Pokud není možné „vyrábět elektřinu“ s USD, musí vláda dobít důvěru prostřednictvím zlata jako nárazníku k tlumení úzkosti. Toho lze dosáhnout prostřednictvím mechanismu „kurzové baterie“ (viz tabulka).

|

Princip fungování „kurzové baterie“ je následující: Když trh zažívá značnou volatilitu (inflace, napětí v kurzu), lidé mají tendenci přecházet na USD nebo zlato -> [Nejistota] -> [Přechod na legální směnárnu zlata] -> [Standardizované transakce – očekávání jsou řízena] -> [Důvěra je „uvolněna“ → Kurz nepotřebuje „podporu“] -> [Sentiment se stabilizuje] -> [Rozpětný rozdíl ceny zlata se zužuje].

Stabilita směnného kurzu tedy již není hlavním a neustálým problémem při řízení trhu se zlatem; místo toho se jedná o boj o regulaci očekávání. Pokud Vietnamská státní banka není ochotna/schopna prodávat americké dolary, směřuje úzkost do kontrolovaného prostředí. „Baterie směnného kurzu“ je regulátorem „nervového systému“ trhu.

Mechanismus ochrany „kurzové baterie“

Kdykoli trh kolísá, může Vietnamská státní banka zavést mechanismus „můstku likvidity“. Tento nástroj umožňuje lidem směnit zlato za VND (a naopak) prostřednictvím kontrolovaných institucí (komerční banky, fondy pro stabilizaci zlata, určené instituce pro produkci a obchodování se zlatem), aniž by to narušilo fyzický trh se zlatem nebo vyvíjelo tlak na směnný kurz (viz tabulka).

|

Zlato není jen kus zlata, ale uzel v síti digitálních aktiv.

Zatímco svět směřuje k tokenizaci aktiv, využívání zlata jako kolaterálu pro stablecoiny nebo legálně uznaná digitální aktiva, my stále bojujeme s fyzickým zlatem.

Návrh na zřízení burzy digitálních aktiv v současné době studuje vláda. Pokud by byl implementován a integrován s digitálním zlatem, viděli bychom digitalizovaný zlatý systém, krytý fyzickým zlatem a kontrolovaný státem. Lidé by mohli nakupovat, prodávat, zastavovat a převádět zlato v digitálním prostředí, ale bez rizik současných kryptoměn; stát by si udržel kontrolu a zároveň by vytvořil trh s aktivy s vyšší důvěrou než banky, ale flexibilnější než fyzické zlato.

V éře digitálních aktiv se tokenizace zlata – transformace fyzického zlata na obchodovatelné digitální aktivum – stává globálním trendem. S XAUT od Tetheru, PAXG od Paxosu a PMGT od australské vlády byl svět svědkem vlny „digitalizace drahých kovů“, jejímž cílem je vytvořit stabilní, dělitelnou a snadno obchodovatelnou třídu aktiv, která si zachovává své fyzické kořeny.

Konkrétně je PAXG kryta skutečným zlatem uloženým v Brinkově trezoru, který je pod dohledem finančního úřadu v New Yorku. XAUT také tvrdí, že má skutečné zlaté rezervy, ačkoli byla zpochybňována jeho transparentnost. PMGT, vydávaná Perthskou mincovnou, má veřejně dostupnou certifikaci fyzického zlata.

Je zásadní, aby tyto země měly jasné zákony, nezávislé auditorské systémy a schopnost řešit spory soudní cestou. Pokud budeme digitální zlato a platformy pro obchodování se zlatem vnímat pouze jako technologický problém bez jasného právního rámce, pak by se digitální zlato mohlo stát nástrojem pro spekulace, které se rychle šíří prostřednictvím sociálních médií, což by vymklo kontrole domácí ceny zlata; vytvořilo by to „právní mezeru“ při obchodování přes hranice, vyhnulo by se to finančnímu dohledu; a podkopalo by to roli tradičního bankovního systému, pokud by lidé s tokeny zlata zacházeli jako s úročenými vklady.

Prozatím, během pilotní fáze a během zdokonalování právního rámce, se možná nebudeme muset s tokenizací zlata spěchat, ale mohli bychom začít vývojem domácích zlatých ETF (burzovně obchodovaných fondů kótovaných na burze cenných papírů, určených ke sledování ceny zlata nebo aktiv souvisejících se zlatem); vytvořením pilotního sandboxu pro „digitální zlaté účty“ v některých bankách s dobrými systémy správy a řízení, pojištěním rizik a nezávislými audity; a vybudováním právního rámce pro digitální aktiva krytá reálnými aktivy, počínaje produkty s nízkým systémovým rizikem a následně postupně k testování se zlatem.

Uzavřít

Rámec a návrhy v tomto článku si kladou za cíl ukázat, že cenový rozdíl zlata nespočívá v samotném zlatě, ale v rozdílu mezi aktivy, mezi politikou a přesvědčením. Tržní reformy nejsou zaměřeny na řízení cen, ale na reformu struktury trhu se zlatem. Bez ekosystému přesvědčení se lidé budou spoléhat na jedinou věc, které rozumí: zlato. Řešení problému se zlatem znamená vytvořit kontext, kde si lidé již nebudou muset klást tolik otázek ohledně zlata.

Zdroj: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Fotografie] Generální tajemník a prezident To Lam předsedá schůzi o přípravách na přezkum jednoho roku fungování třístupňového vládního systému.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Komentář (0)