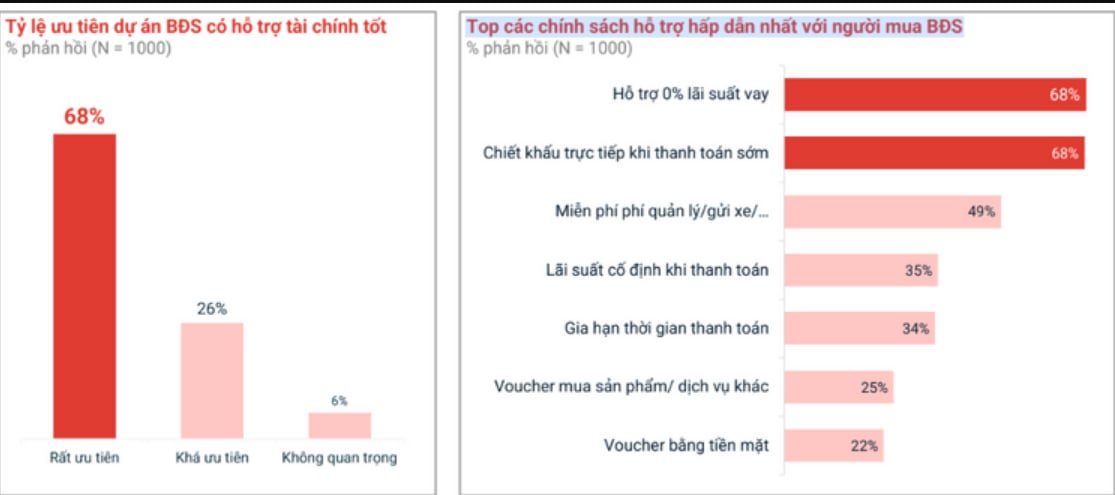

Podle průzkumu psychologie kupujících domů, který ve druhém čtvrtletí roku 2024 provedla společnost Batdongsan.com.vn, více než 68 % kupujících domů uvedlo, že vysoce upřednostňují realitní projekty s dobrou finanční politikou, zejména s 0% úrokovou podporou a slevami. Zbývajících 26 % stále upřednostňovalo faktor splátkové politiky při rozhodování o utrácení peněz za koupi nemovitosti a pouze 6 % se o toto kritérium při koupi domu nestaralo.

Z toho vyplývá, že prodejní politika je stále faktorem, který je velmi důležitý při rozhodování o koupi nemovitosti v kontextu stále poměrně vysokých úrokových sazeb. Pokud jde o nejatraktivnější podpůrné politiky pro kupující nemovitostí, více než 68 % kupujících domů vysoce oceňuje podporu investora v podobě politiky 0% úrokové sazby; 68 % vysoce oceňuje politiku přímých slev investora za včasnou platbu; 49 % oceňuje bezplatné poplatky investora za správu a parkování atd. a 35 % vysoce oceňuje uplatnění fixní úrokové sazby a prodloužení doby splácení pro kupující.

Pan Le Bao Long - strategický ředitel společnosti Batdongsan.com.vn uvedl, že není divu, že kupující domů upřednostňují realitní projekty s dobrou finanční politikou, protože většina lidí, kteří si dnes chtějí koupit dům, musí při rozhodování o koupi nemovitosti stále využívat finanční páku.

V současné době si pouze asi 27 % skupiny kupujících domů s rodinami a dětmi nepotřebuje při koupi nemovitosti půjčku. Více než 70 % zbývajících si stále potřebuje půjčku, přičemž nejnižší úroveň je nižší než 30 % hodnoty nemovitosti. I u skupiny svobodných zákazníků má pouze 30 % z nich dostatek kapitálu na koupi domu bez půjčky.

„46 % kupujících nemovitostí si hodlá půjčit na 5–10 let, téměř 20 % na 10–20 let. Flexibilní platební podmínky, prodloužený splátkový kalendář a preferenční úrokové sazby jsou proto pro mnoho kupujících při výběru projektu stále hlavními prioritami,“ uvedl pan Long.

Nejdůležitější zásady, které zajímají kupce domů (Foto: Batdongsan.com.vn)

Podle výzkumu této jednotky 50 % kupujících domů, kteří se průzkumu zúčastnili, uvedlo, že nejrozumnější pohyblivá úroková sazba pro půjčku je pod 8 %. Ve skutečnosti je však současná pohyblivá úroková sazba pro hypotéky stále poměrně vysoká, v průměru 11–12 % ročně. To je také faktor, který silně ovlivňuje psychologii zákazníků a způsobuje, že mnoho lidí, i když mají potřebu a dokonce i finanční přípravu, se neodvažuje utratit peníze, protože se obávají, že úrokové sazby budou v dlouhodobém horizontu růst.

Kromě toho mají kritéria pro výběr domu pro různé skupiny lidí také odlišné priority. Pro skupinu kupujících k bydlení jsou kromě ceny a lokality nejvyšší prioritou bezpečnost oblasti a životní prostředí v okolí projektu (s 63 % a 62 %), následovaná kvalitou výstavby, navazující infrastrukturou a právním statusem při výběru realitního projektu.

Pro kupující, kteří investují, se zdůrazňují také dva faktory, a to bezpečnost a životní prostředí, ale faktory napojení na infrastrukturu a legalita jsou upřednostňovány před stavem výstavby. Kromě toho je u skupiny kupujících domů, ať už ženatých, rozvedených, s dětmi nebo bez nich, stále více zdůrazňován faktor vzdělání . Toto kritérium představuje 19–21 % a vždy je na vrcholu žebříčku priorit při výběru realitního projektu. Pro skupinu mladých svobodných lidí jsou upřednostňovány služby, jako jsou nákupy a zábava, následované faktorem regionální bezpečnosti.

Zejména faktor prodejní ceny je pro kupující domů stále výzvou, protože problém vysokých prodejních cen je jedním z důvodů, proč se kupující domů cítí negativně při účasti na realitním trhu. Aby se tento problém vyřešil, mnoho podniků namísto snižování prodejních cen zavedlo atraktivní prodejní politiku, která podporuje úroky z úvěrů na prodej nemovitostí, aby se snížily obavy kupujících domů.

Ve skutečnosti většina investorů nabízí podporu úroků od 24 měsíců, spolu s odkladem jistiny a úroků. Platby vlastním kapitálem se také těší slevě 10–30 %.

Mnoho investorů nabízí atraktivní slevy pro zvýšení likvidity.

podporovat likviditu. Kromě toho mnoho projektů nabízí také dárky, jako jsou poplatky za správu, servisní poukázky a dokonce i vozy v limitovaných edicích. Pokud jde o investory, mnoho projektů nabízí programy garance úrokových sazeb, aby byla zajištěna ziskovost zákazníků v prvních 2–3 letech.

Podle pana Dinh Minh Tuana, ředitele společnosti Batdongsan.com.vn v jižním regionu, se většina investorů zaměřuje na skutečné kupce, takže kromě výpočtu vhodné cenové hladiny musí být prodejní politika také praktická a zohledňovat psychologii kupujícího. Trh se proto v této době stále bude přiklánět ke kupujícím.

Podle tohoto experta se však primární cena mnoha realitních projektů s zlepšením trhu i tak zvýší a politiky investorů nebudou tak početné a „štědré“ jako nyní. Růst cen nemovitostí nepochází jen z omezené nabídky, ale také z dalších faktorů, jako je urbanizace, inflace, ceny zlata... a především zákon o pozemkech z roku 2024 a nový zákon o podnikání v oblasti nemovitostí mohou v nadcházejícím období dále zvýšit náklady na rozvoj projektů a zvýšit ceny bydlení.

Zdroj: https://www.congluan.vn/chinh-sach-ban-hang-tot-la-yeu-to-thuc-day-thanh-khoan-cua-thi-truong-post300685.html

![[Foto] Předseda Národního shromáždění Tran Thanh Man jednal s předsedou Národního shromáždění Jižní Koreje Woo Won Shikem](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[Fotografie] Lam Dong: Panoramatický výhled na vodopád Lien Khuong, který se valí jako nikdy předtím](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[Foto] Prezident Luong Cuong přijal předsedu Senátu ČR Miloše Vystrčila](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

Komentář (0)