Světlé světlo v očekávání růstu trhu

Vietnamský akciový trh uzavřel prvních 6 měsíců roku 2025 v pozitivním stavu, když index VN uzavřel poslední červnovou seanci na hodnotě 1 376,07 bodů, což představuje nárůst o 5,30 % ve srovnání s prvním čtvrtletím a o 8,63 % ve srovnání s koncem roku 2024. To je také dobrý nárůst ceny ve srovnání s ostatními akciovými trhy v regionu.

Pozitivní dopad na trh má mimořádný růst akcií velkých společností, VN30, s působivým nárůstem cen mnoha kódů a skupin kódů. Mimořádný nárůst cen indexů VN a VN30 v první polovině roku pocházel především od akcií velkých společností v oblasti nemovitostí, bank a elektřiny – předních podniků v odvětvích, která jsou považována za méně ovlivněná tarify. Nejvýraznější jsou náhlé nárůsty cen akcií VIC (+135,8 %), VHM (+91,8 %), GEE (+248,8 %), GEX (+109,5 %), TCB (+38,7 %)...

Společnost SHS Securities vyhodnotila, že po oživení a pozitivním růstu v první polovině roku se trh nyní nachází v závěrečné fázi obchodních jednání a pozastavení daní. Dopady cel se mohou postupně projevit v obchodních výsledcích ve třetím a čtvrtém čtvrtletí roku 2025. V krátkodobém horizontu trh potřebuje čas na absorbování a aktualizaci fundamentálních ukazatelů, zejména obchodních výsledků průmyslových skupin přímo ovlivněných změnami cel za druhé čtvrtletí roku 2025.

Společnost SHS se proto domnívá, že v závěrečném období roku existují 4 hlavní hnací síly trhu, kterými jsou: dokončení obchodních jednání s nižšími recipročními cly než v původním období; udržení růstu ekonomiky a podniků, úrokové sazby zůstávají nízké; očekávání nových faktorů růstu z usnesení 57-59-66-68-NQ/TW 2025 a očekávání modernizace akciového trhu.

Do konce června 2025 bude celková tržní kapitalizace dosahovat přibližně 310 miliard USD, což představuje zhruba 65 % HDP v roce 2024. Tato úroveň je stále považována za relativně atraktivní vzhledem k růstovým vyhlídkám a rozsahu HDP v letech 2025 a 2026. Poměr ceny a zisku (P/E) indexu VN na úrovni 14,1 se téměř rovná průměrnému poměru P/E za 3 roky (14,7) a průměru za 5 let (16,7). Forwardový poměr P/E ve výši 11,54 je stále považován za relativně atraktivní ve srovnání se současnými růstovými vyhlídkami.

Společnost SHS i nadále trvá na své prognóze, že v posledních 6 měsících roku 2025 bude index VN usilovat o cílovou cenu kolem 1 420 bodů s očekáváním, že trh bude dále růst. Zároveň se očekává, že celková hodnota tržních transakcí zůstane ve druhé polovině roku kladná a poroste ve srovnání s nízkou základní úrovní ve stejném období roku 2024. V průměru se v roce 2025 předpokládá nárůst celkové hodnoty tržních transakcí o přibližně 10 % ve srovnání s rokem 2024.

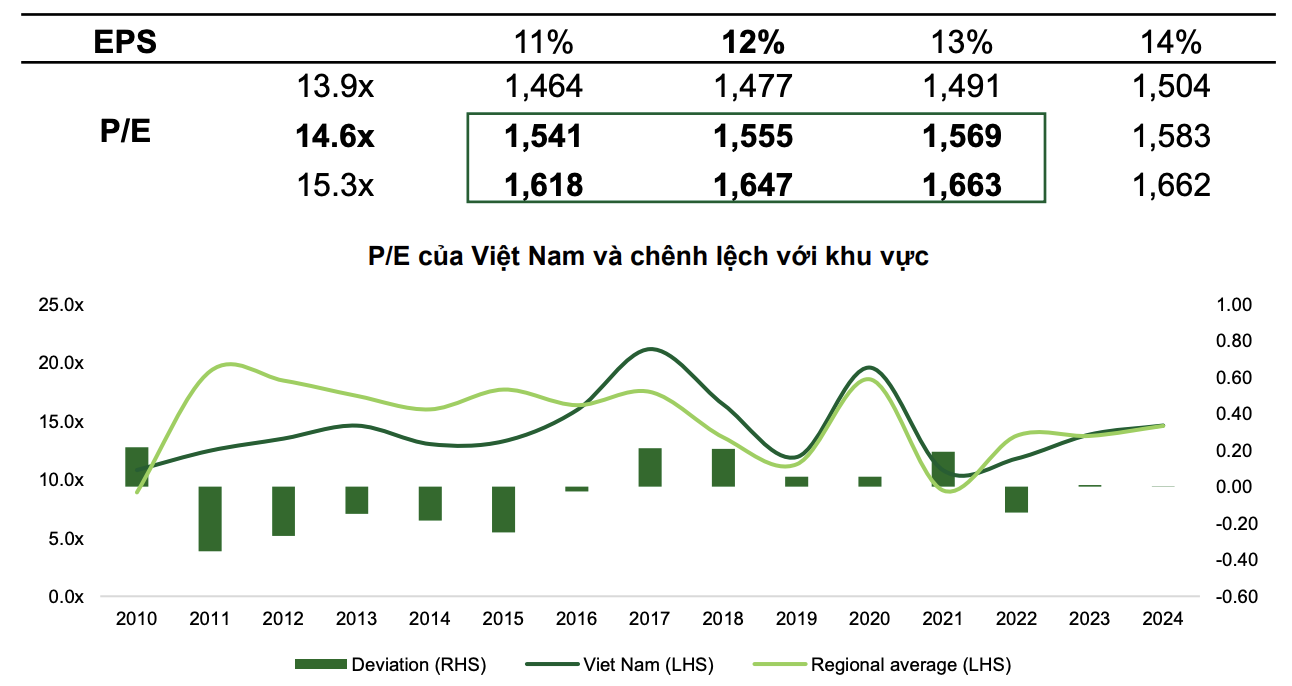

Mezitím VCBS v pozitivnější prognóze předpokládá, že v základním scénáři dosáhne index VN-Index hodnoty 1 555 bodů, přičemž poměr P/E indexu VN-Indexu dosáhne 14,6x a tržní zisk na akcii se zvýší o 12 %.

V optimistickém scénáři by index mohl dosáhnout 1 663 bodů s očekáváním zlepšení trhu, silnou a rozhodnou politikou na podporu růstu a dalšími pozitivními kroky flexibilní diplomacie .

|

| Dva scénáře akciového trhu v roce 2025 od VCBS. |

VCBS odhaduje, že poměr ceny a zisku (P/E) vietnamského trhu bude v roce 2025 kolísat v rozmezí 13,9x až 15,3x, protože v posledních letech byl index VN oceňován na stejné úrovni jako regionální průměr.

Zvýšení indexu by mohlo pomoci zvýšit průměrnou likviditu na nejméně 26 000 miliard VND/relaci. Kromě toho by vietnamský akciový trh po aktualizaci indexem FTSE mohl ve třetím čtvrtletí roku 2025 dosáhnout čistého zahraničního peněžního toku až do výše 1,3–1,5 miliardy USD (včetně 950 milionů USD z pasivních ETF modelovaných podle koše indexu FTSE Emerging Markets a kapitalizační poměr vietnamského trhu je 0,94 %). V souladu s tím se očekává, že se zahraniční transakce také obrátí od čistého prodeje k čistému nákupu.

Kam investovat ve druhé polovině roku 2025?

Na základě současného vývoje VCBS odhaduje, že ve druhé polovině roku 2025 Bluechips (akcie s velkou tržní kapitalizací) jsou i nadále cílem velkých peněžních toků s očekáváním, že vietnamský trh bude povýšen na status rozvíjejícího se trhu v kontextu pokračujícího uvolňování měnové politiky ze strany hlavních zemí a tlak recipročních obchodních cel se Spojenými státy pominul. Skupina akcií s malou a střední tržní kapitalizací se zotaví, jakmile se objeví známky růstu zisku, který dožene skupinu Bluechips a bude přijímat peněžní tok z Bluechips.

Mezitím SHS ve své prognóze pro odvětví vybrala řadu typických průmyslových skupin pro druhou polovinu roku 2025, včetně: rezidenčních nemovitostí, finančních služeb, bankovnictví, základních materiálů a infrastruktury.

Konkrétně se očekává pozitivní vývoj v odvětví rezidenčních nemovitostí díky tzv. „Legal Corridor“, který pomáhá firmám realizovat projekty rychleji. Zároveň nízké úrokové sazby podporují investory ve snižování kapitálových nákladů a zároveň přitahují kupce domů. Rezidenční nemovitosti jsou také odvětvím, které je méně ovlivněno negativními dopady celní politiky USA.

Očekává se, že odvětví finančních služeb a cenných papírů bude těžit z očekávání, že index FTSE zlepší akciový trh. Společnosti zabývající se cennými papíry zaměřené na segment institucionálních klientů, jako jsou SSI, VCI a HCM, budou těžit ze zavedení bezmaržových služeb a také z očekávaného přílivu kapitálu na vietnamský trh.

Pokud jde o bankovní skupinu, ačkoli SHS stále opatrně hodnotí trend čisté úrokové sazby (NIM), stále si zachovává pozitivní hodnocení. Růst úvěrů je i nadále hlavní hnací silou ekonomického růstu a podporuje růst úvěrů v bankovním sektoru. Bylo legalizováno usnesení 42/2017, které dává úvěrovým institucím právo zabavovat kolaterál, aby pomohlo bankovnímu systému urychlit postup vypořádání špatných pohledávek, a tím odblokovat kapitálové toky, zvýšit zisková aktiva a zlepšit poměr NIM. Zároveň zůstává atraktivní ocenění bankovních akcií. Cash flow bude směřovat do bank s investičními příběhy o růstových vyhlídkách, nových komunikačních směrech pro zvýšení konkurenceschopnosti, mimořádných příjmech nebo kompletní restrukturalizaci.

Skupiny základních materiálů, jako je ocel nebo hnojiva, jsou také podporovány oživující se poptávkou a podniky v oblasti infrastruktury budou čelit mnoha příležitostem, až se zvýší veřejné investice.

Zdroj: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Fotografie] Premiér Pham Minh Chinh se zúčastnil 5. ceremoniálu udílení národních cen pro tisk za prevenci a boj proti korupci, plýtvání a negativitě](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Foto] Da Nang: Voda postupně ustupuje, místní úřady využívají úklidu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Komentář (0)