"Pokud jste mladí a zdraví, zatím si životní pojištění kupovat nemusíte."

Toto je jeden z častých nedorozumění mezi mladými lidmi. Ve skutečnosti je mládí výhodou, protože v této fázi, obvykle v dobrém zdravotním stavu, vám pojišťovna snadno schválí vystavení smlouvy s nízkým pojistným (standardní pojistné). Ale jakmile zestárnete, vaše tělo začne vykazovat známky nemoci, pojišťovna může schválit pojištění s vyšším pojistným než standardní pojistné, nebo dokonce odmítnout vydat pojistnou smlouvu. Mnoho lidí si začne kupovat pojištění až tehdy, když vidí zdravotní problémy, nicméně v této době se již existující onemocnění vyloučí nebo se pojištění odmítne.

Dalším častým omylem mezi mladými lidmi je, že stačí si každý rok sjednat zdravotní pojištění (zdravotní kartu) a není nutné se účastnit životního pojištění. Ve skutečnosti má roční zdravotní pojištění nízké poplatky pouze tehdy, když jste mladí a v dobrém zdravotním stavu. Profil se však každý rok přehodnocuje, takže pokud se v následujícím roce objeví zdravotní problémy, pojistné se velmi zvýší nebo jej nelze obnovit. S životním pojištěním přinesou dlouhodobé ochranné dávky klientům maximální klid.

"Když máte hodně peněz, měli byste si koupit životní pojištění"

Mnoho lidí se domnívá, že životní pojištění je určeno pro lidi s průměrným nebo vyšším příjmem. Ve skutečnosti jsou dnešní produkty životního pojištění navrženy různými způsoby s flexibilními poplatky, které jsou vhodné pro mnoho různých příjmových skupin.

Nízkopříjmové skupiny nebo ti, kteří nejsou ochotni utrácet za životní pojištění, mohou zvážit jednoduché produkty zaměřené na ochranu s krátkými dobami splácení pojistného nebo závazky vrácení peněz, jako jsou například produkty termínovaného pojištění.

Vyšší příjmové skupiny, které chtějí být chráněny před riziky a akumulovat aktiva ve střednědobém a dlouhodobém horizontu, mohou zvážit pojištění vázané na investice. Ti, kteří chtějí komplexní ochranu, se mohou účastnit doplňkových pojistných balíčků pro zdravotní péči, vážná onemocnění atd.

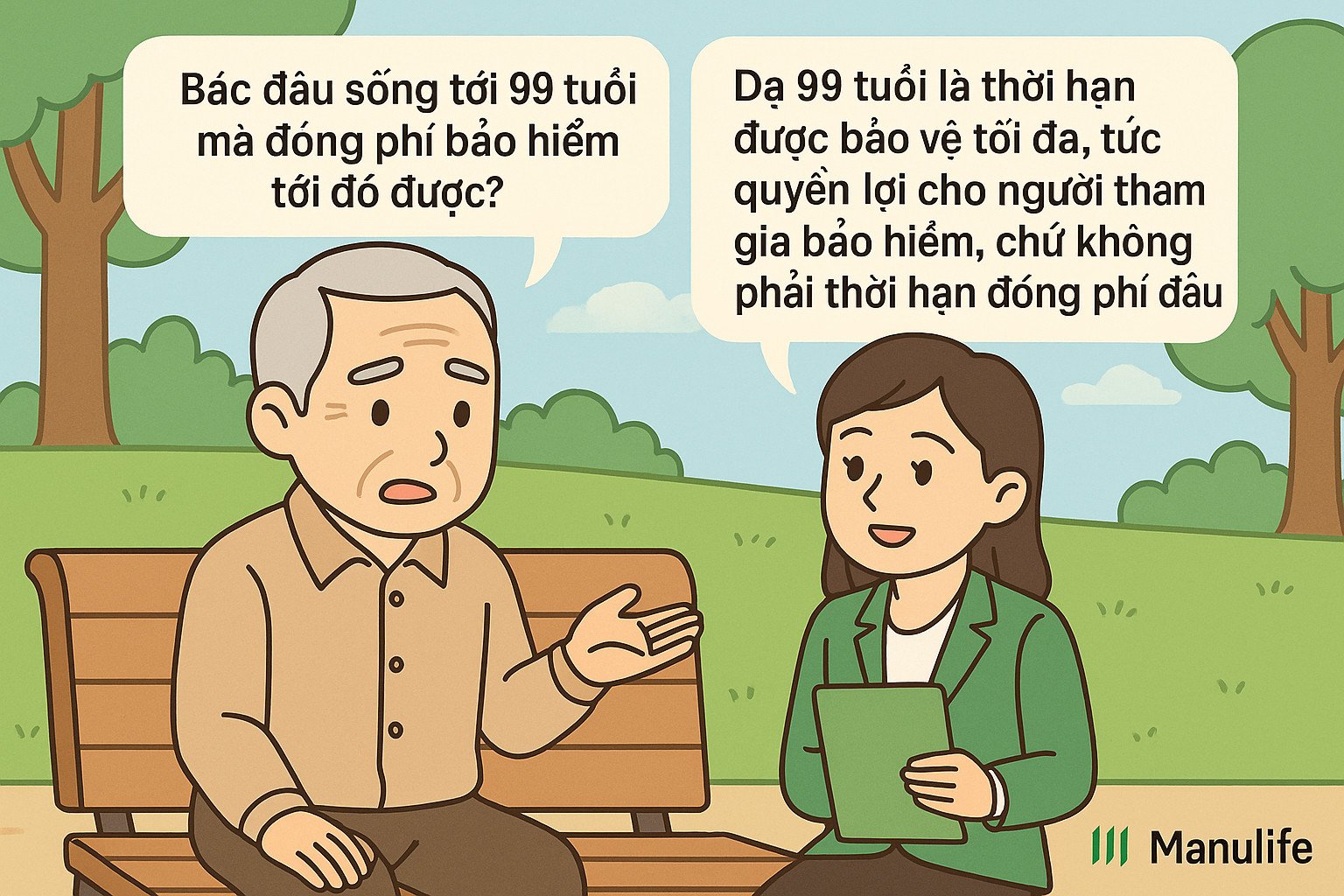

„Konzultant říkal, že mám poplatek platit 15 let, ale ve smlouvě je uvedeno, že platnost vyprší v 99 letech. Co se děje?“

Toto je častá mylná představa, která pramení z neschopnosti jasně rozlišovat mezi „dobou splácení pojistného“ a „smluvní dobou“.

Doba trvání pojistné smlouvy (také známá jako pojistná doba) je maximální doba, po kterou je zákazník chráněn pojistnou smlouvou.

Platební období je časové období, během kterého musí klient zaplatit pojistné, aby byl pojištěn.

Tradiční produkty mají obvykle stejnou dobu splácení pojistného a dobu trvání smlouvy, obvykle 10, 15, 20 let. Zákazníci si dobu splácení pojistného a dobu trvání smlouvy volí při sjednání pojištění.

Ve srovnání s tradičními produkty mají dnes oblíbené investičně vázané pojistné produkty větší flexibilitu. Zákazníci si při účasti v pojištění nemusí zvolit dobu trvání smlouvy, ale maximální pojistná doba smlouvy je obvykle stanovena do dosažení věku 99 let zákazníka.

Zákazníci musí platit minimální pojistné po dobu prvních 3 nebo 4 let, poté mají právo se rozhodnout, zda pojistné flexibilně přeruší nebo v něm budou pokračovat až do 10., 15., 20. roku nebo déle v závislosti na svých potřebách. Pojistná smlouva zůstává v platnosti, pokud je hodnota účtu dostatečná k pokrytí nákladů na pojištění. Zákazníci mají také možnost smlouvu ukončit před koncem smluvní doby a obdržet hodnotu účtu (pokud existuje) v době ukončení smlouvy, ale nejsou povinni platit až do věku 99 let, aby obdrželi hodnotu účtu.

Například paní Nguyen Thi A (30 let) – účastníkka investičního balíčku Manulife s pojistnou dobou do 99 let, což znamená, že její smlouva trvá 69 let. Po prvních 3–4 letech placení povinného pojistného se paní A může rozhodnout pokračovat v placení pojistného až do 10., 15. nebo 20. roku smlouvy v závislosti na svých finančních možnostech a potřebách, aniž by musela platit pojistné po celých 69 let. Může se také rozhodnout smlouvu ukončit po dosažení 70 let a obdržet hodnotu smluvního účtu v té době, aniž by musela čekat do 99 let.

"Platím poplatků mnoho let, výběrů moc ne!"

Podstatou životního pojištění je chránit vás před nepředvídanými riziky, na rozdíl od spoření peněz v bance nebo jiných forem investic. Pokud jste se účastnili životního pojištění, ať už jste pojistné zaplatili pouze na 1 měsíc nebo jste platili dlouhodobě, pokud nastane riziko (úraz, smrt, trvalá invalidita atd.), pojišťovna vám vyplatí pojistné plnění mnohonásobně vyšší, než je pojistné, které jste zaplatili.

Životní pojištění je navíc dlouhodobý produkt, takže abyste si nahromadili hodnotu, musíte se rozhodnout účastnit se dlouhodobě. Pokud se účastníte pouze prvních několik let a vybíráte peníze, výše vrácení peněz nebude vysoká, protože většina vašeho pojistného byla alokována na náklady, jako jsou: počáteční poplatek, rizikový poplatek, poplatek za správu smlouvy, poplatek za správu fondu, provize agenta...

Proto byste si měli udržovat dlouhodobou pojistnou smlouvu. Po jejím vypršení se vaše kumulativní hodnota výrazně zvýší. Kromě toho můžete získat další výhody, jako například: bonus za udržení smlouvy, investiční zisky, pokud se účastníte investičních pojistných produktů...

Životní pojištění je dlouhodobý finanční plán. Nemůžete předvídat, co se stane v budoucnosti, ale můžete se proaktivně připravit na minimalizaci finanční zátěže, pokud nastanou rizika. Správné pochopení, správná účast, správná údržba – to je způsob, jak maximalizovat hodnotu pojištění a cítit se bezpečněji tváří v tvář neočekávaným změnám v životě.

(Zdroj: Manulife)

Zdroj: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Foto] Předseda Národního shromáždění Tran Thanh Man přijal delegaci Sociálnědemokratické strany Německa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] Návrhy dokumentů 14. sjezdu strany se dostávají k lidem na pobočkách kulturních pošt obce](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Fotografie] Prezident Luong Cuong se zúčastnil 80. výročí tradičního Dne ozbrojených sil 3. vojenského regionu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Komentář (0)