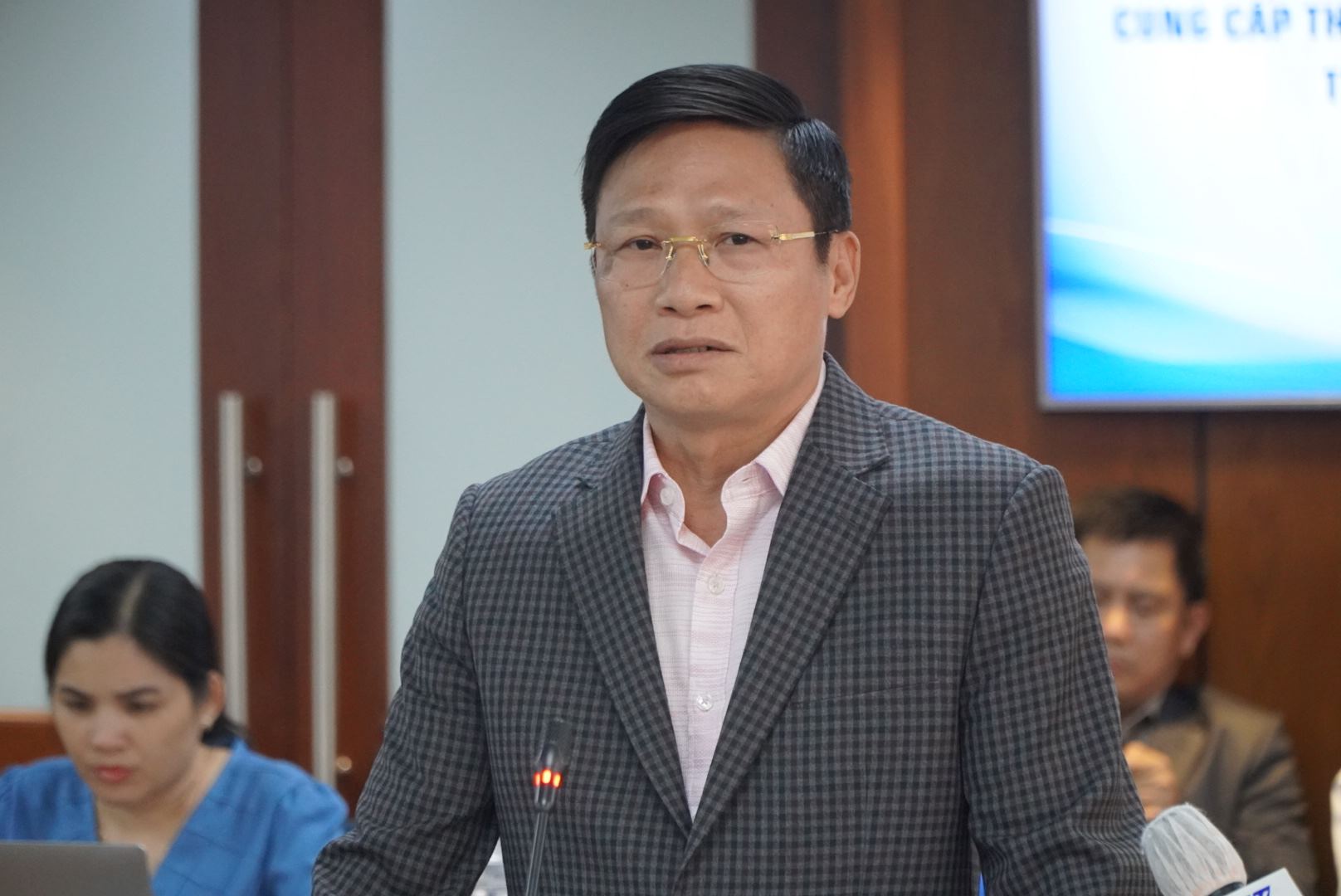

Tuto informaci poskytl pan Nguyen Ho Hoang Vu, zástupce generálního ředitele Vietnamské exportně-importní komerční banky (Eximbank), na pravidelné tiskové konferenci o socioekonomické situaci Ho Či Minova Města odpoledne 21. března.

Podle pana Nguyen Ho Hoang Vua Eximbank při vývoji mezinárodních produktů kreditních karet konzultuje tržní postupy a podobné produkty, aby určila úrokové sazby, poplatky a konkurenční faktory, a zajistila tak, aby její produkty co nejlépe splňovaly potřeby zákazníků.

V případě klienta PHA, který dluží 8,5 milionu VND a je požadováno splacení 8,83 miliardy VND po 11 letech, zástupce generálního ředitele Eximbanky uvedl, že to bylo způsobeno dluhem klienta na kreditní kartě po splatnosti trvajícím 11 let.

Podle pana Nguyen Ho Hoang Vu obvykle v procesu zpracování dluhů z kreditních karet Eximbanky pracovník banky pro zpracování plateb kartou posoudí dluhovou situaci zákazníka a před zahájením spolupráce s klientem navrhne vedení vhodnou výši úroku a poplatku. Tuto výši poplatku musí před sdělením zákazníkovi schválit vedení.

V případě klienta PHA však inkasní úředník banky jednal velmi mechanicky, nedodržel postup a zákazníkovi zaslal velmi mechanické oznámení, což vedlo k jeho nespokojenosti.

„Hluboce litujeme toho, co se stalo,“ uvedl zástupce generálního ředitele Eximbanky.

Pan Nguyen Ho Hoang Vu dodal, že banka s klientem aktivně spolupracuje. Dne 19. března se zástupci Eximbanky setkali s klientem. Eximbanka a klient vedli otevřenou diskusi v duchu spolupráce, porozumění a sdílení a dohodli se na koordinaci řešení problému a zajištění co nejrychlejší ochrany práv obou stran.

„Banka a zákazník se dohodnou na určité úrokové sazbě, aby byla zajištěna rovnováha zájmů obou stran. Není to tak, že banka vybere celou částku jen proto, že oznámí, že vybírá přes 8 miliard VND,“ řekl pan Nguyen Ho Hoang Vu.

Na tiskové konferenci pan Vo Minh Tuan, ředitel pobočky Vietnamské státní banky v Ho Či Minově Městě, uvedl, že číslo 8,5 milionu VND, které se po 11 letech změnilo na 8,8 miliardy VND (což představuje přibližně 1000násobný nárůst), je pro každého, kdo ho slyší, nelogické.

„V podstatě se takto vypočítává složený úrok. U všech transakcí, včetně transakcí s kreditními kartami, existuje mnoho způsobů, jak vypočítat složený úrok, což znamená, že se úrok připočítává k úroku. U jiných bankovních transakcí složený úrok vypočítat nelze,“ řekl pan Tuan.

Ředitel pobočky Vietnamské státní banky v Ho Či Minově Městě uvedl, že pobočky úvěrových institucí budou muset prověřovat držitele karet a zákazníky a identifikovat ty, kteří své karty dlouhodobě nepoužívají nebo mají podobné problémy, aby s nimi bylo možné spolupracovat a dosáhnout konsensu, který zajistí práva všech stran.

Úvěrové instituce jsou povinny poskytovat klíčové informace o svých produktech a službách, aby jim zákazníci rozuměli, a zveřejňovat sazby poplatků, přičemž účtují pouze poplatky podle veřejně dostupného sazby poplatků.

„V rámci interakcí mezi zákazníky a bankami doporučujeme, aby banky poskytovaly zákazníkům informace o změnách zůstatku prostřednictvím e-mailu, textových zpráv a poštou . Banky fungují na základě důvěry a umožnění takových incidentů bude mít negativní dopad na jejich značku a oslabí jejich konkurenční výhodu,“ zdůraznil pan Vo Minh Tuan.

Zdroj

![[Fotografie] Premiér Pham Minh Chinh přijal guvernéra provincie Točigi (Japonsko)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Foto] Premiér Pham Minh Chinh přijal laoského ministra školství a sportu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Živě] Slavnostní předávání cen komunitní činnosti 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Obrázek] Uniklé snímky před slavnostním předáváním cen Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Foto] Premiér Pham Minh Chinh se účastní Vietnamského ekonomického fóra 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

Komentář (0)