Advokát Nguyen Hoang Thinh z Hanojské advokátní komory poskytuje k této otázce následující rady:

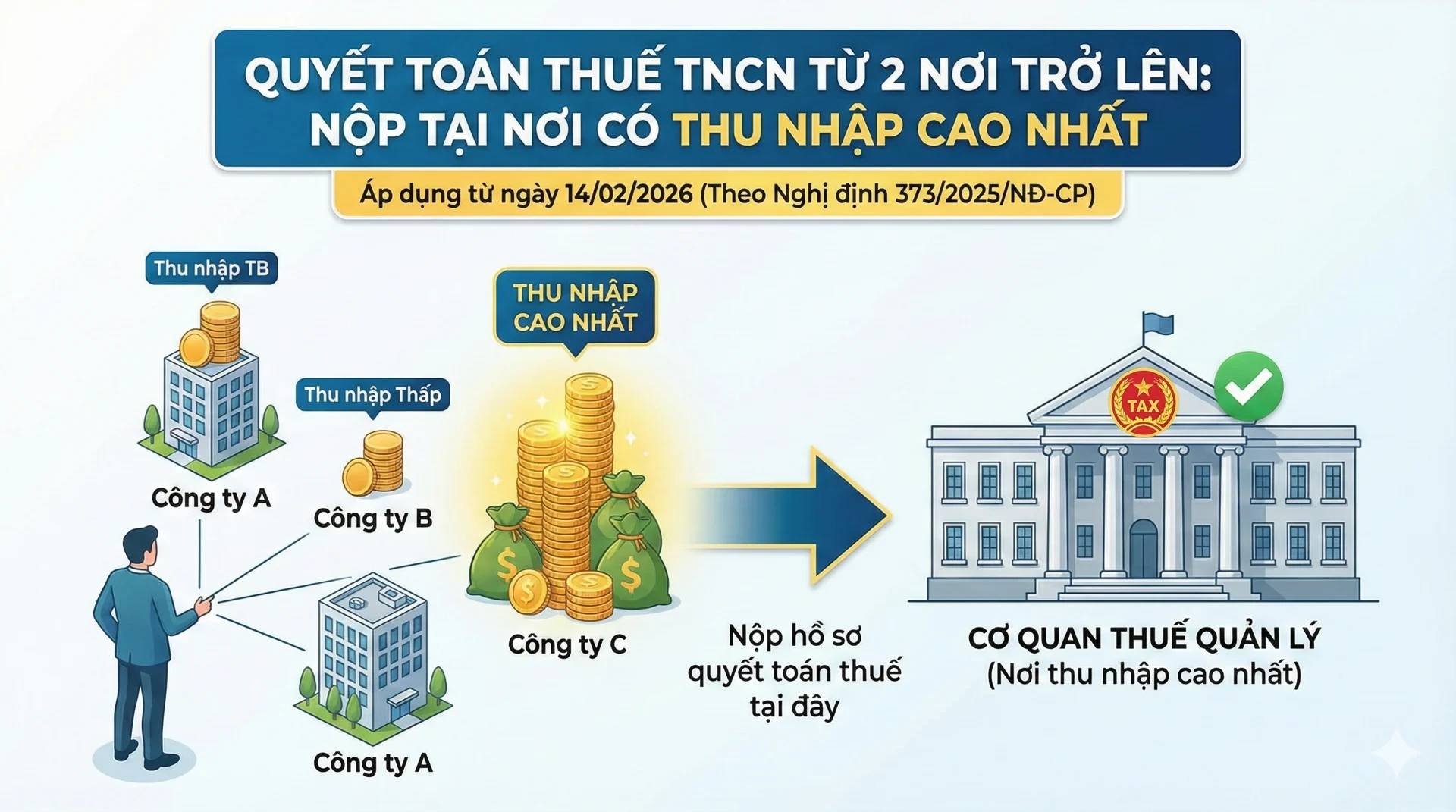

Od 14. února 2026 se dle vyhlášky č. 373/2025/ND-CP oficiálně mění předpisy týkající se místa podávání daňových přiznání k dani z příjmu fyzických osob pro osoby s více zdroji příjmů. V souladu s tím:

Jak je stanoveno v článku 3 vyhlášky č. 373/2025/ND-CP (účinné od 14. února 2026), v případě fyzických osob podávajících daňová přiznání přímo, které jsou rezidentními fyzickými osobami s příjmy ze mzdy a platů podléhajícími srážkové dani ze dvou nebo více zdrojů, musí tyto osoby předložit svá daňová přiznání:

- Daňový úřad přímo řídí organizaci, která v daném roce vyplácí největší příjem.

- U jednoho z daňových úřadů, které přímo řídí organizaci, budou vyplaceny největší zdroje příjmů, pokud v daném roce existuje více největších zdrojů příjmů stejné hodnoty.

Současně vyhláška č. 373/2025/ND-CP doplňuje i následující ustanovení: Pokud fyzická osoba podá konečné zúčtovací přiznání k dani z příjmu fyzických osob nesprávně, jak je uvedeno výše, daňový úřad, který přiznání fyzických osob obdržel, použije informace z databázového systému daňového sektoru k předání přiznání daňovému úřadu, který přímo řídí organizaci vyplácející příjem, k provedení konečného zúčtování daně z příjmu fyzických osob v souladu se zákonem.

Mezitím se staré nařízení v bodě b.2, odstavci 8, článku 11 vyhlášky č. 126/2020/ND-CP zakládalo na tom, zda si daná osoba již uplatnila osobní odpočty, a na pracovišti, takže místo pro podání daňového přiznání bylo:

- Daňový úřad přímo řídí organizaci nebo jednotlivce vyplácejícího příjem, u kterého si jednotlivec uplatnil osobní odpočty.

- Daňový úřad spravuje organizaci nebo osobu vyplácející poslední příjem: Osoby, které změní své pracoviště a jejichž poslední organizace nebo osoba vyplácející příjem uplatňuje osobní odpočty.

- Daňový úřad v místě bydliště fyzické osoby:

Jednotlivci, kteří změní pracoviště a organizaci, kde naposledy pobírali příjem, si neuplatňují osobní odpočty;

Dotyčná osoba si u žádné organizace ani u žádné osoby, která jí vyplácí příjem, neuplatnila osobní srážky z daně;

Osoby s bydlištěm ve Vietnamu, které nemají pracovní smlouvu, nebo které mají pracovní smlouvu na dobu kratší než 3 měsíce, nebo které mají smlouvu o zaměstnání s příjmem z jednoho nebo více míst, kde bylo sraženo 10 %;

Osoby s bydlištěm ve Vietnamu, které v průběhu roku pobíraly příjem z platů a mezd na jednom nebo více místech, ale v době daňového vyúčtování nebyly zaměstnány u žádné organizace ani u žádné osoby, která příjem vyplácela.

Zdroj: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

![[Foto] Recepce na uvítanou generálního tajemníka a prezidenta To Lama a jeho manželky na jejich státní návštěvě Filipín](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentář (0)