Perspektiva akciového trhu, týden 8-13/4: Krátkodobá rizika mají tendenci se zvyšovat

Trh je nyní více nakloněn krátkodobým spekulacím, vhodným pro pozice, které byly prodány za vysoké ceny a zpětně odkoupeny za nízké ceny. Nové nákupní pozice je třeba pečlivěji vyhodnocovat a vybírat.

První dubnový týden nebyl pro akciový trh příliš pozitivní, index VN se dostal do klesajícího trendu, když se hned po přiblížení k silné zóně odporu kolem 1 290 – 1 300 bodů setkal s rostoucím prodejním tlakem. Cash flow se zdál být v akciích selektivní, protože neexistovala žádná konkrétní vedoucí odvětvová skupina.

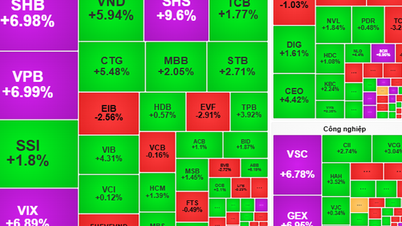

Světlým bodem byly akcie realitních a ropných a plynárenských společností. Silná korekce byla u bankovní skupiny a dalších pilířových akcií, jako jsou HPG aFPT .

Konkrétně se největším tlakem, který způsobil pokles indexu VN v průběhu týdne, stala bankovní skupina. Tato skupina obsadila první 4 pozice z hlediska negativního dopadu na index, včetně CTG, BID, MBB a TCB, a celkem tak indexu VN odebrala 10,3 bodu. V první desítce se navíc nacházely i další bankovní kódy, jako napříkladACB , VIB a STB. Vzestupným směrem vedly skupiny HVN a NVL s nárůstem o 15,2 %, respektive 6 %, které pozitivně ovlivnily index VN.

Na konci týdne index VN klesl o 2,23 % ve srovnání s předchozím týdnem na 1 255,11 bodu, čímž se vrátil k testování nejvyšší cenové zóny v roce 2023, která odpovídá 1 245 bodům – 1 255 bodům. Index VN stále překonává důležité střednědobé a dlouhodobé zóny odporu, jako jsou 1 200 a 1 250 bodů.

Během týdne dosáhla likvidita na HoSE 127 065 miliard VND, což představuje nárůst o 12,4 % ve srovnání s předchozím týdnem. Zahraniční investoři pokračovali v čistých prodejích v hodnotě 2 182 miliard VND. Ve srovnání s předchozími týdny byli zahraniční investoři tento týden méně negativní, když v posledních 2 seancích týdne opět nakoupili, i když s malou hodnotou. Největšími čistými prodejci týdne byli VHM (654 miliard VND), MSN (526 miliard VND) a SSI (491 miliard VND). Mezi největšími čistými kupujícími byli MWG s hodnotou 391 miliard VND a NVL (201 miliard VND).

Podle pana Phana Tan Nhata, vedoucího analytické skupiny společnosti SHS Securities Company, mělo minulý týden na trh negativní dopad několik důvodů, například (1) prudký nárůst směnného kurzu. (2) výnosy státních dluhopisů se zvýšily a vymaňují se z klesajícího trendu, který trvá od října 2022 do současnosti. Vietnamské desetileté dluhopisy minulý týden v jednom okamžiku dosáhly 2,92 %, což představuje prudký nárůst z 2,3 % na začátku ledna 2024, což ovlivnilo peněžní tok na akciový trh. Kromě toho po 5 měsících růstu cen prudce vzrostly ceny mnoha kódů/skupin kódů o 50–100 %, což vedlo k tlaku na realizaci zisku.

Minulý týden byl trh silně diferencovaný, pozitivním bodem je, že střednědobý cash flow je na trhu stále udržován a dobře cirkuluje, například u akcií ropných a plynárenských společností, u kterých mnoho akcií po 5-6měsíčním období akumulace minulý týden prudce vzrostlo v ceně, nebo u akcií v realitní skupině. Většina z nich je však po období dobrého růstu cen pod tlakem realizovat zisky a silně prodávat, jako například bankovní akcie, průmyslové parky a cenné papíry.

Důležitá informace týdne: podle údajů Vietnamského depozitáře cenných papírů (VSD) se počet účtů domácích investorů v březnu 2024 zvýšil o 163 621 účtů, počet nově otevřených účtů roste v podmínkách klesajících úrokových sazeb a neustále rostoucích cen zlata, realitní průmysl se stále potýká s problémy, dluhopisy nezískaly zpět důvěru a cenné papíry jsou nejlepší volbou.

Další pozitivní informací je, že Vietcombank oficiálně upravila úrokové sazby svých spořicích úvěrů. Pro individuální klienty VCB snížila sazby o 0,1 procentního bodu pro doby splatnosti od 1 měsíce do 9 měsíců. Pro institucionální klienty Vietcombank rovněž snížila průměrnou úrokovou sazbu spořicích úvěrů o 0,1 procentního bodu pro doby splatnosti od 1 do 12 měsíců.

Technicky vzato, poté, co se index VN nepodařilo vrátit na staré maximum 1 290, výrazně klesá již 3 po sobě jdoucí seance, což je znepokojivé znamení pro krátkodobý trend.

Psychologická úroveň podpory 1 250 bodů může indexu v příštím týdnu pomoci k větší vyváženosti, ale k úniku z krátkodobého klesajícího trendu potřebuje index VN čas na stabilizaci a vytvoření pevných základů. Investoři musí pečlivě sledovat vývoj indexu na hranici 1 250 bodů a případně i na hranici 1 230 bodů, pokud index VN nepřestane klesat. Je třeba poznamenat, že tržní rizika rostou.

Obchodní strategie pro příští týden: Krátkodobí investoři se zaměřují na řízení pozic a udržování vyváženého poměru akcií, během korekční fáze mohou zvážit postupné zvyšování podílu akcií.

S dlouhodobým kapitálem investoři nadále drží akcie s dobrými fundamenty a pozitivními vyhlídkami na cílové ceny. Investoři s vysokým poměrem hotovosti mohou zvážit krátkodobou zónu podpory 1 250 bodů pro zvýšení svých pozic.

Sledovanými odvětvími jsou nemovitosti, ropa a plyn, export, spotřební zboží, ocel - pozinkovaná ocel.

Pan Nhat předpovídá, že příští týden se trh bude i nadále silně diferencovat, kódy a skupiny kódů pod prodejním tlakem se zotaví a akumulují, zatímco krátkodobý a spekulativní peněžní tok může u kódů, které se v uplynulém týdnu pozitivně vyvíjely, nadále růst. Pokud bude index VN i nadále pod prodejním tlakem, zotaví se a vytvoří vyvážené dno v cenovém rozmezí kolem 1 240 bodů s akumulací v cenovém rozmezí 1 240–1 245 až 1 265–1 270 bodů.

Trh se však v současné době více přiklání ke krátkodobým spekulacím, které jsou vhodné pro pozice, které byly prodány za vysoké ceny a zpětně odkoupeny za nízké ceny. Nové nákupní pozice je třeba vyhodnocovat pečlivěji a selektivněji a postupně hromadit kvalitní akcie, které byly v uplynulém týdnu pod silným tlakem na pokles, jako jsou akcie průmyslových parků, přístavů a energetických společností.

Z hlediska opatrného investování se pan Nhat domnívá, že investoři by měli počkat na zveřejnění informací (1) o stavu celkového dluhu z marže, celkové dostupné hotovosti investorů ve společnostech na konci prvního čtvrtletí roku 2024, aby mohli provést důkladnější posouzení. Očekává se, že celkový dluh z marže na konci prvního čtvrtletí by mohl dosáhnout 195 000–200 000 miliard VND, což představuje poměrně vysoký podíl. (2) Je nutné počkat na zveřejnění informací o obchodních výsledcích za první čtvrtletí roku 2024, aby bylo možné vyhodnotit obchodní výkonnost, cash flow a rozvahu zainteresovaných podniků, než budou učiněna nová investiční rozhodnutí.

Zdroj

![[Foto] Silnice spojující Dong Nai s Ho Či Minovým Městem je i po 5 letech výstavby stále nedokončená.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Foto] Mládež z Ho Či Minova Města se zasazuje o čistší životní prostředí](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[Fotografie] Panorama vlasteneckého soutěžního kongresu novin Nhan Dan na období 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

![[Fotografie] Ca Mau se „potýká“ s nejvyšším přílivem roku, předpověď předpokládá překročení 3. stupně pohotovosti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

Komentář (0)