Vietnamská ekonomika má ve světě působivé tempo růstu, ale akciový trh je po mnoho let stagnující, index VN se pohybuje kolem 1 200 bodů a dokonce promeškává příležitosti k „upgradu“ (opatření k přilákání zahraničního kapitálu).

Index VN se drží kolem 1 200 bodů již téměř 20 let - Grafika: N.KH. - Foto: TTD

V rozhovoru s Tuoi Tre uvedl pan Dominic Scriven, předseda představenstva Dragon Capital – největšího zahraničního fondu ve Vietnamu, že na rozdíl od mnoha jiných trhů vietnamským akciím chybí nové, zajímavé a přesvědčivé prvky, které by upoutaly pozornost zahraničních investorů.

Domácí investoři se zaměřují na index VN-Index, index reprezentující největší vietnamskou burzu cenných papírů, který po téměř dvou desetiletích stále „stojí na místě“, což mnoha lidem dává „zabrat“.

Když se index „vznášel“

Pan Nguyen Quang Thuan, předseda společnosti Fiingroup – společnosti poskytující finanční informace a ratingové služby – se v souvislosti s obavami ohledně „pomalého rozvoje“ vietnamského akciového trhu zmínil o indexu VN-Index, který se „pohybuje“ kolem 1 200 bodů.

Pan Thuan uvedl, že během konference o akciovém trhu v Singapuru, které předsedal vedoucí vietnamské agentury pro správu cenných papírů, se mnoho lidí ptalo: „Proč se index VN drží téměř 20 let kolem 1 200 bodů?“.

Tuto otázku si kladlo také mnoho lidí v tomto odvětví i mimo něj.

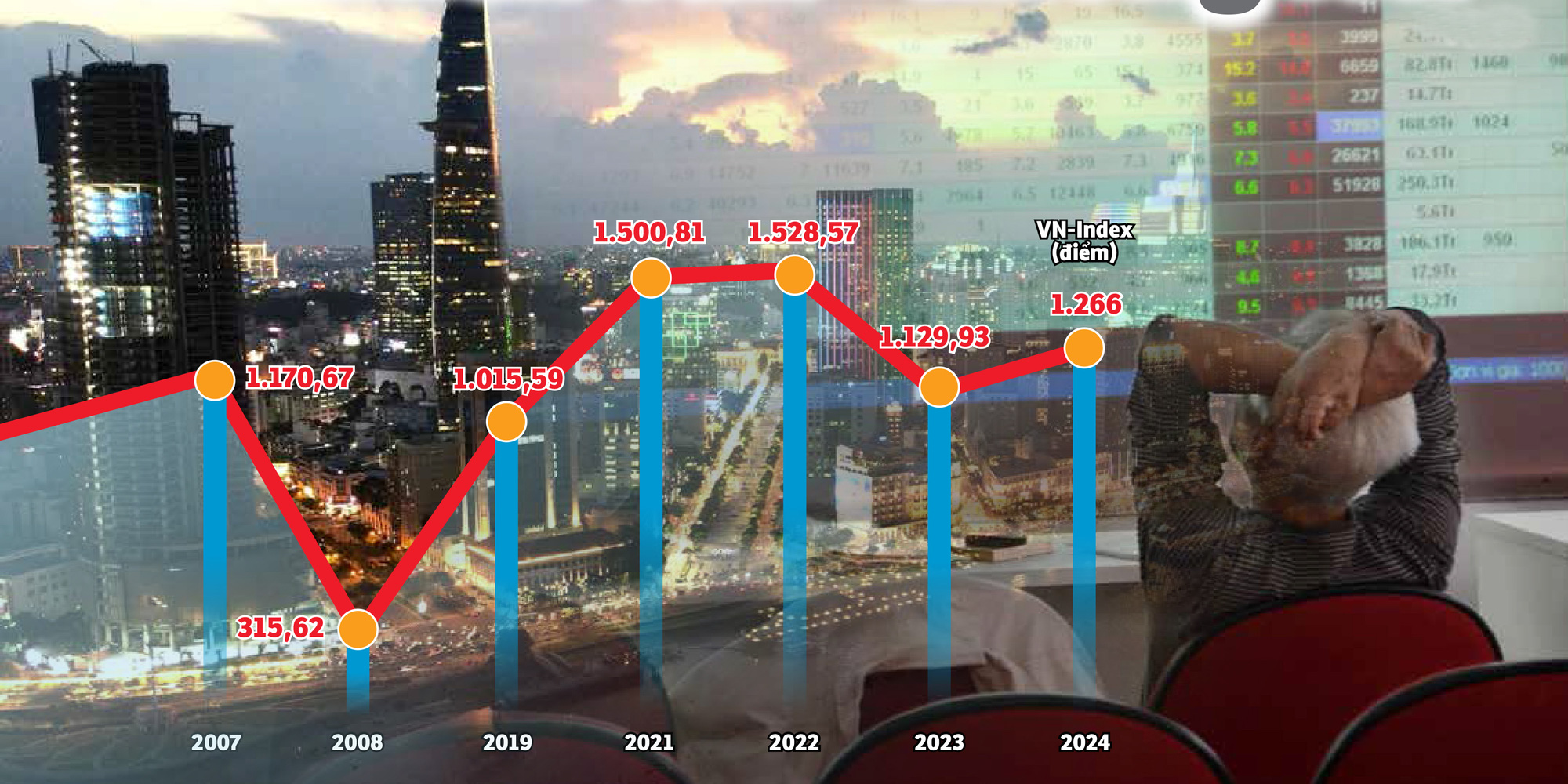

Abychom zopakovali, VN-Index se v roce 2007 přiblížil hranici 1 200. Po globální finanční krizi skóre postupně „klesalo“.

Do konce roku 2021, po pandemii COVID-19, index VN poprvé překročil hranici 1 500 bodů a stanovil tak nový rekord.

V té době všichni investovali do akcií, lidé hráli a mluvili o akciích od kaváren až po rodinná jídla.

Ale o rok později index prudce klesl s mnoha masivními výprodeji. VN-Index se doposud stále obchoduje v zóně „1,2xx“, a to i přes vysoký hospodářský růst, který překvapil i zahraniční organizace.

Pokud je akciový trh považován za „teploměr“ ekonomiky, ale HDP prudce roste, největší vietnamský burzovní index má stále potíže s překonáním starého vrcholu, natož s dosažením nového maxima.

Za posledních 20 let ekonomika impozantně vzrostla, HDP se zvýšil desítkykrát, ale VN-Index se stále potýká s 1 200 body - Syntéza: B.KHÁNH - Grafika: N.KH.

Mnoho důvodů

Odborníci poukázali na to, že index VN zatím neprorazil kvůli silným výkyvům na trhu, kdy individuální investoři stále drží dominantní podíl více než 90 % a tato skupina je velmi náchylná k psychologickým dopadům.

Kromě toho nedokončený příběh modernizace, nedostatek nových kvalitních nabídek, absence nových finančních produktů... jsou omezení, která trhu ztěžují dosažení očekávaného udržitelného průlomu.

Pan Nguyen Hoang Giang, předseda představenstva společnosti DNSE Securities, poukázal na to, že v kapitalizační struktuře indexu VN tvoří finanční, bankovní a realitní skupiny přibližně 60 % a občas to bylo až 70–80 %.

To se také docela blíží tržní hodnotě skupin s velkou tržní kapitalizací, jako jsou banky a realitní kanceláře.

„Kdyby akciový koš obsahoval více akcií od podniků s přímými zahraničními investicemi, myslím, že by nedávný příběh o skóre byl jiný,“ řekl pan Giang.

Tento komentář se může vztahovat k americkému trhu, jelikož jejich index zahrnuje mnoho technologických a polovodičových akcií.

Akcie společností Nvidia, Apple, Meta, Alphabet... všechny dosáhly historických maxim. Když je potenciál tohoto odvětví dobrý, americký akciový index překonává jeden vrchol za druhým.

Zatímco „horečka“ umělé inteligence (AI) mění americký akciový trh, Vietnam stále uvízl ve stejné staré průmyslové skupině.

Pan Vu Duy Khanh, ředitel analýzy ve společnosti Smart Invest Securities, uvedl: „Trh potřebuje atraktivní dynamiku, mnoho kvalitního zboží a nové produkty, aby přilákal domácí i zahraniční kapitál.“

„Přesto nám chybí obojí: existuje jen málo starých produktů, počet podniků kótovaných na burze v posledních letech lze spočítat na prstech, dobré produkty jsou plné zahraničního „prostoru“, nejsou žádné nové produkty k obchodování,“ analyzoval pan Khanh a uvedl, že pokud se nepodaří zlepšit kvalitu zboží a produktů, příliv zahraničního kapitálu do Vietnamu bude i po modernizaci sotva dynamický.

Podle pana Huynha Hoanga Phuonga - konzultanta pro správu aktiv společnosti FIDT (společnost specializující se na správu aktiv a investiční poradenské služby) se u mnoha velkých akcií ve Vietnamu projevuje fenomén „měnících se hvězd“, jinými slovy, existují akcie, které velmi silně rostou a pak „slábnou“ a jejich místo zaujmou jiné akcie.

To, že index neroste, je také důsledkem poklesu mnoha „velkých hráčů“. Například případ akcií Hoang Anh Gia Lai v předchozím cyklu nebo nedávné případy skupin FLC a Novaland ... To dále ukazuje, že kvalita společností kótovaných na burze ve Vietnamu je nerovnoměrná.

Přilákání kapitálu, zejména kapitálu od zahraničních investorů, je důležitým faktorem pro zvýšení růstu ekonomiky - Foto: B.MAI

Jak získat zpět cash flow?

Pan Dominic Scriven, předseda představenstva Dragon Capital – zahraničního fondu spravujícího přibližně 5,5 miliardy USD, který investoval do zhruba 100 kótovaných vietnamských podniků, řekl Tuoi Tre, že pro zvýšení atraktivity vietnamského trhu je důležité zvýšit prodej nového zboží a produktů a modernizovat trh.

Zároveň doufá, že bude podporován transfer technologií do nových informačních systémů a aplikace centrálních clearingových mechanismů.

Domácí experti souhlasili a uvedli, že povýšení na tržní status je jako „vstupenka“ na trh, možnost obchodování závisí na produktech a zboží.

Pan Nguyen Quang Thuan poté navrhl prosazovat snižování státního vlastnictví ve společnostech a odvětvích, kde stát nemusí mít dominantní vlastnictví ani kontrolu.

V posledních letech pozorujeme „stagnaci“ v oblasti ekvitarizace, počet nově kótovaných podniků v soukromém sektoru lze „spočítat na prstech“ a trhu stále více chybí motivace k překonávání nových milníků ve skóre.

Pan Thuan dále uvedl, že je nutné povzbudit firmy na UPCoM k přechodu na kotované patro a ke zlepšení nebo revizi standardů kotace, nebo aby společnosti posílily správu a řízení společností a transparentnost.

Kromě zavádění nových produktů ze státních zdrojů pro odprodej investičních aktiv dodal pan Phan Dung Khanh, ředitel investičního poradenství společnosti Maybank Securities Company, potřebu podporovat rozvoj technologických společností.

Vzhledem k tomu, že se technologický průmysl s tématem umělé inteligence a polovodičů stává trendem přitahujícím kapitálové toky od investorů z celého světa, nedostatek akcií v této skupině podniků snižuje atraktivnost vietnamského akciového trhu.

Přidání této průmyslové skupiny je však považováno za poměrně „patovou situaci“, protože počet vietnamských podniků v oblasti umělé inteligence a polovodičů již chybí a není kam je umístit „na burzu“.

Stejné skóre, ale jiná likvidita a kapitalizace

Pan Huynh Hoang Phuong, konzultant pro správu aktiv ve společnosti FIDT, poznamenal: „Musíme se na to dívat spravedlivěji.“ I když je hranice 1 200 bodů stejná, protože index se upravuje s přidáváním dalších kótovaných akcií, je to stejné skóre, ale celková tržní kapitalizace je mnohem větší, desítkykrát větší.

Kromě toho se v současném období počet účtů investorů do cenných papírů zvýšil více než 20krát a likvidita se zvýšila více než 20krát ve srovnání s obdobím roku 2007. Ve skutečnosti mnoho vietnamských akcií v poslední době velmi dobře rostlo, pouze index brzdili někteří „velcí hráči“, kteří už mají za sebou vrchol.

"Už to nejde zvýšit!"

Při pohledu na data z roku 2017 zahraniční investoři provedli rekordní čistý nákup v historii vietnamského akciového trhu v hodnotě více než 2 miliardy USD v akciích, dluhopisech a certifikátech fondů, což je 8krát více než čistá hodnota nákupu v roce 2016.

Čisté nákupy s velkou hodnotou pokračovaly i v letech 2018 a 2019. Exploze čisté nákupní hodnoty zahraničních investorů je výsledkem zjednodušení dokumentů a podpory odprodeje státního kapitálu v podnicích s potenciálem a dobrými obchodními výsledky, jako jsou Sabeco, Vinamilk...

Vedoucí pracovník společnosti zabývající se cennými papíry v Ho Či Minově Městě uvedl, že nedávné „vlny“ na akciovém trhu jsou převážně spekulativní povahy v návaznosti na měnovou politiku, přičemž hlavní hnací silou jsou rekordně nízké úrokové sazby z vkladů, efekt levných peněz a nedávné signály uvolnění měnové politiky ze strany Fedu. Tyto faktory se plně projevily v tržní ceně, takže nyní „už nemůže růst“ kvůli nedostatku příběhu a motivace.

„Trh nejvíce potřebuje zboží. Ale plán pro vstup Agribank, MobiFone, TKV, VNPT... na burzu je stále „tichý“. Například VNPT také plánovala na konci roku 2019 vstup na burzu s 35 % nabídnutých akcií investorům, ale tento plán zatím nezaznamenal žádný pokrok,“ divil se lídr.

Jména, která na tebe stále čekají

Přibližně v polovině letošního roku společnost SCIC také oznámila prodej kapitálu, přičemž na burze je kótováno mnoho významných společností, jako například FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Mnoho investorů mělo od této zprávy vysoká očekávání, protože po dlouhou dobu nedošlo k žádným významným transakcím s odprodejem státních aktiv.

Vedoucí pracovník společnosti zabývající se cennými papíry však uvedl: „Jak bylo plánováno, v posledních letech došlo k podobným oznámením a doposud je státní kapitál stále v mnoha podnicích, které by stát již neměl muset držet...“

Na seznamu odprodejů SCIC jsou i další jména, ale ta jsou méně atraktivní kvůli neefektivnímu podnikání, malému rozsahu a starým průmyslovým skupinám. V soukromé skupině naopak velká jména nejsou kótována na burze, nebo existují korporace, které kótují pouze několik dceřiných společností.

Nicméně, když byl vedoucí společnosti dotázán na řešení na podporu ekvitizace a odprodeje aktiv, uznal, že to bylo „velmi obtížné“, protože existoval strach z tlaku a odpovědnosti při jejich implementaci, zejména u podniků s pozemkovými fondy.

Nemluvě o tom, že v mnoha státních podnicích se s mnoha obtížemi potýká i problematika dokumentů a záznamů o kapitálovém vkladu s využitím hodnoty práv k užívání pozemků a kapitálovém vkladu s využitím aktiv na pozemku.

„Otázka pomalé ekvivalence a odprodeje podniků byla nastolena mnohokrát a trvá již mnoho let, ale zůstává stejná. Nyní není jiná cesta než odhodlání a drastická opatření,“ zdůraznil lídr.

Konzultant pro zákazníky ve společnosti SSI Securities Corporation (HCMC) - Foto: TTD

Míra individuálních investorů je příliš vysoká, chybí finanční produkty.

Podle údajů společnosti Fiingroup patří bankovní, cenné papíry a realitní skupiny mezi 3 nejobchodovanější skupiny akcií individuálních investorů díky vysoké likviditě a schopnosti krátkodobého „vytváření vln“.

Podle pana Bui Van Huye, ředitele pobočky společnosti DSC Securities Company v Ho Či Minově Městě, se však trh v souvislosti se skupinou bankovních akcií zaměřuje na datum expirace oběžníku 02 na konci letošního roku.

Je možné, že se objeví pokusy o „zkrášlení“ účetnictví, ale mnoho položek se nepodaří skrýt, což ovlivní zisky banky nebo nedobytné pohledávky ve čtvrtém čtvrtletí roku 2024 a celém roce 2025.

Pokud jde o akcie realitních kanceláří, zatím nemůžeme očekávat oživení, protože míra zotavení podniků v tomto odvětví je stále otázkou.

Vysoký podíl individuálních investorů lze mezitím považovat za charakteristiku vietnamského trhu, kteří představují téměř 90 % denních transakcí.

„Zřejmým rysem této skupiny je, že investují podle davu, snadno se nechají ovlivnit psychologií, fámami a trendy,“ řekl pan Huynh Hoang Phuong, konzultant pro správu aktiv společnosti FIDT (společnost specializující se na správu aktiv a investiční poradenské služby), když hovořil o důvodu bočního kolísání indexu.

Pokud jde o dlouhodobý směr, tento expert se domnívá, že vietnamský kapitálový trh se posouvá směrem ke struktuře s větším podílem investorů a organizací, s otevřeností při zvažování otevírání nových společností spravujících fondy, vývoji nových typů fondů, nových produktů...

Nejen nedostatek nových kvalitních produktů, ale i nedostatek finančních produktů je úzkým hrdlem vietnamského trhu. Derivátové produkty na akciovém trhu dosud zahrnovaly pouze futures kontrakty VN30, „short selling“ nebyl uplatňován.

V souvislosti s touto otázkou vietnamská burza na nedávné souhrnné konferenci uvedla, že provedla výzkum a vylepšení sad akciových indexů a vyvinula futures produkty na index VN100.

Opravit kvalitu stávajícího zboží

Očekává se více nových produktů, ale nesmí se zapomínat ani na úpravu kvality stávajících produktů. Pan Nguyen Quang Thuan - předseda Fiingroup - se také domnívá, že je nutné i nadále zlepšovat kvalitu stávajících produktů na trhu modernizací standardů ve fázi zveřejňování informací. Pan Thuan uvedl, že v poslední době mnoho podniků vysvětlovalo výkyvy v obchodních výsledcích, aniž by zacházelo do podstaty, nebo vedoucí pracovníci oznamovali informace veřejnosti, ale drželi je v anonymitě.

„Proto je nutné posílit kontrolu managementu nad transakcemi, například zvážit omezení fenoménu oznamování informací o nákupu/prodeji akcií, ale jejich nerealizace, přestože je tržní cena nižší/vyšší než očekávaná nákupní/prodejní cena,“ navrhl pan Thuan.

Zmeškal jsem mnoho „modernizačních vlaků“, kdo je za to zodpovědný?

Data ukazují, že od začátku roku 2024 zahraniční investoři na vietnamském akciovém trhu prodali téměř 95 000 miliard VND, což je mnohem více než 22 000 miliard VND v loňském roce. Při pohledu na historii některých trhů je patrné, že předtím, než byly povýšeny na rozvíjející se trhy, jejich cena často rostla a přitahovala zahraniční kapitál.

Pan Bui Van Huy - ředitel pobočky DSC Securities v Ho Či Minově Městě - uvedl, že modernizace je stále velkým tématem pro stimulaci cash flow do akcií v příštím roce.

Podle pana Huye zařadil index FTSE Russell Vietnam na seznam zemí, které je třeba sledovat, aby se od září 2018 posunul z hraničního trhu na sekundární rozvíjející se trh.

Další akciový expert uvedl, že po 7 letech trh i investoři „touží“, ale postupně si zvykají na „zklamání“. Stejně jako v hodnotícím období loňského září nebyl Vietnam přidán na seznam zemí, které by měly být zvažovány pro přechod z hraničního trhu na rozvíjející se trh.

Tato informace se však na akciový trh v následující seanci příliš negativně neodráží, protože stále existují uzly, které nebyly vyřešeny, nebo byly rozvázány, ale jsou v procesu prožívání.

Na nedávném pracovním zasedání Komise pro cenné papíry index FTSE Russell potvrdil, že Vietnam splnil 7/9 kritérií pro upgrade. Dvě kritéria, která je třeba zlepšit, jsou odstranění požadavku, aby zahraniční investoři vkládali finanční prostředky před obchodováním (nepředfinancování) a nakládání s neúspěšnými transakcemi (řízení neúspěšných obchodů).

Pokud jde o kritéria pro nepředfinancování, Ministerstvo financí vydalo oběžník č. 68, jehož důležitým obsahem je zrušení povinného požadavku na vklad pro zahraniční investory. Oběžník č. 68 nabývá účinnosti dnem 2. listopadu 2024.

S kritérii neúspěšného řízení obchodů řešení aplikuje centrální clearingový mechanismus (CPP). Model CPP je sice spojen s funkcí nového informačního technologického systému (KRX), ale KRX je doposud stále „tichý“.

Při současném tempu se mnoho stran shoduje, že nejdříve v září příštího roku bude moci index FTSE Russell kótovat vietnamské akcie na sekundárním rozvíjejícím se trhu.

Zatímco se index VN pohybuje kolem 1 200 bodů, zahraniční investoři „pilně“ stahují kapitál z akcií, což ukazuje, že je stále co dělat pro rozvoj vietnamského kapitálového trhu - Foto: BM

Nový obchodní systém: věčné čekání na jeho spuštění!

Pokud jde o KRX, na nedávné konferenci, která shrnula a stanovila úkoly Vietnamské burzy cenných papírů (VNX) pro rok 2025, požádali vedoucí představitelé Státní komise pro cenné papíry (HoSE) a související jednotky, aby KRX uvedly do provozu v roce 2025.

V rozhovoru pro Tuoi Tre zástupce generálního ředitele jedné společnosti zabývající se cennými papíry uvedl, že nový systém obchodování s cennými papíry KRX byl mnohokrát oznámen a poté odložen, což v posledních letech výrazně ovlivnilo důvěru trhu a investorů.

„Projekt KRX podepsala společnost HoSE s Korejskou burzou cenných papírů v roce 2012. Je to už 12 let a stále nefunguje.“

„Naposledy řídící agentura dokončila závěrečné testování v březnu 2024, aby byla připravena k nasazení začátkem května 2024, ale nakonec ho odložila,“ posteskl si vůdce.

Podle této osoby nový obchodní systém mnohokrát „nestihl svůj termín“. „Pokud bude i nadále odkládán, mnoho investorů se bude obávat o kvalitu, bezpečnost a schopnost reagovat na tento systém poté, co byl desetiletí zpožděn,“ zdůraznil zástupce generálního ředitele.

Zdroj: https://tuoitre.vn/sau-gan-20-nam-thi-truong-chung-khoan-viet-eo-uot-vn-index-van-khong-lon-20241219092514505.htm

![[Fotografie] Generální tajemník To Lam navštívil projekt mezinárodního letiště Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[Foto] „Jizvy“ hor a lesů Da Nangu po bouřích a povodních](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![Přechod Dong Nai OCOP: [Článek 3] Propojení cestovního ruchu se spotřebou produktů OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentář (0)